CONOSCERE LA CAMERA

DEPUTATI e ORGANI PARLAMENTARI

EUROPA e ESTERO

SOMMARIO

Mercoledì 19 gennaio 2011

INTERROGAZIONI A RISPOSTA IMMEDIATA:

5-04067 Fluvi e Strizzolo: Chiarimenti in merito all'imponibilità a fini ICI dei fabbricati rurali ... 51

ALLEGATO 1 (Testo della risposta) ... 57

5-04068 Comaroli: Trasparenza degli strumenti finanziari diffusi e collocati presso il pubblico ... 51

ALLEGATO 2 (Testo della risposta) ... 58

5-04069 Barbato: Trasparenza degli strumenti finanziari diffusi presso il pubblico e revisione della disciplina sui meccanismi di remunerazione dei manager bancari ... 52

ALLEGATO 3 (Testo della risposta) ... 66

Sull'ordine dei lavori ... 52

DL 228/2010: Proroga degli interventi di cooperazione allo sviluppo e a sostegno dei processi di pace e di stabilizzazione nonché delle missioni internazionali delle Forze armate e di polizia. C. 3996 Governo (Parere alle Commissioni III e IV) (Seguito dell'esame, ai sensi dell'articolo 73, comma 1-bis del regolamento, per gli aspetti attinenti alla materia tributaria, e conclusione - Parere favorevole) ... 53

DELIBERAZIONE DI RILIEVI SU ATTI DEL GOVERNO:

Schema di decreto legislativo recante disposizioni in materia di federalismo fiscale municipale. Atto n. 292 (Rilievi alla Commissione parlamentare per l'attuazione del federalismo fiscale) (Rinvio del seguito dell'esame, ai sensi dell'articolo 96-ter, comma 4, del regolamento) ... 56

UFFICIO DI PRESIDENZA INTEGRATO DAI RAPPRESENTANTI DEI GRUPPI

Indagine conoscitiva sui mercati degli strumenti finanziari.

Audizione di esperti del settore (Svolgimento e conclusione) ... 56

Mercoledì 19 gennaio 2011. - Presidenza del presidente Gianfranco CONTE - Interviene il sottosegretario di Stato per l'economia e le finanze Sonia Viale.

La seduta comincia alle 14.35.

Gianfranco CONTE, presidente, ricorda che, ai sensi dell'articolo 135-ter, comma 5, del regolamento, la pubblicità delle sedute per lo svolgimento delle interroga zioni a risposta immediata è assicurata anche tramite la trasmissione attraverso l'impianto televisivo a circuito chiuso. Di spone, pertanto, l'attivazione del circuito.

5-04067 Fluvi e Strizzolo: Chiarimenti in merito all'imponibilità a fini ICI dei fabbricati rurali.

Ivano STRIZZOLO (PD) rinuncia ad illustrare l'interrogazione, di cui è cofirmatario.

Il Sottosegretario Sonia VIALE risponde all'interrogazione in titolo nei termini riportati in allegato (vedi allegato 1).

Ivano STRIZZOLO (PD), pur riconoscendo che il Sottosegretario ha ricostruito in maniera puntuale lo stato della giurisprudenza di legittimità in materia di esenzione dall'ICI dei fabbricati aventi le caratteristiche di ruralità di cui all'articolo 9 del decreto-legge n. 537 del 1993, dichiara di non potersi ritenere pienamente soddisfatto della risposta.

Rileva, quindi, come alla predetta questione debba essere data soluzione mediante un ulteriore intervento legislativo, non essendosi rivelata sufficiente la disposizione interpretativa recata dall'articolo 23, comma 1-bis, del decreto-legge n. 207 del 2008. Infatti, le Sezioni Unite della Corte suprema di cassazione hanno dato un'interpretazione restrittiva della normativa, ritenendo che l'esenzione dall'ICI spetti ai soli fabbricati rurali classificati nelle categorie catastali A/6 e D/10, le quali, tuttavia, o sono riferite a tipologie edificatorie che non trovano più concreto riscontro nella realtà o non sono più utilizzate, in sede di classamento, dall'Agenzia del territorio.

In forza di tali pronunce della Corte molti comuni hanno provveduto a recuperare l'ICI in relazione a fabbricati che, pur possedendo i requisiti di ruralità, non sono classificati nelle suddette categorie catastali A/6 e D/10.

Più specificamente, ritiene che la vicenda affrontata dall'interrogazione dimostri come non sia opportuno lasciare che la Corte di cassazione assuma una funzione di supplenza del legislatore in ambito tributario, anche in considerazione del fatto che il Supremo Collegio può esprimere orientamenti diversificati o, come accaduto nel caso di specie, non condivisibili. A tale proposito, sollecita l'inserimento all'ordine del giorno della Commissione della proposta di legge C. 2578, a propria firma, e della proposta di legge C. 2521, a firma del deputato Leo, concernenti il contrasto dell'elusione fiscale e dell'abuso del diritto in materia tributaria,

Sottolinea quindi l'esigenza che il Governo assuma in tempi brevi iniziative concrete per risolvere in maniera definitiva tale questione, avviando previamente una fase di interlocuzione con le associazioni di categoria più rappresentative.

5-04068 Comaroli: Trasparenza degli strumenti finanziari diffusi e collocati presso il pubblico.

Silvana Andreina COMAROLI (LNP) rinuncia ad illustrare la propria interrogazione.

Il Sottosegretario Sonia VIALE risponde all'interrogazione in titolo nei termini riportati in allegato (vedi allegato 2).

Silvana Andreina COMAROLI (LNP) ringrazia per la risposta, nella quale il Sottosegretario ha opportunamente evidenziato le iniziative recentemente assunte dalla CONSOB, che ritiene debbano essere valutate con favore, in quanto finalizzate ad accrescere la trasparenza delle informazioni relative agli strumenti finanziari diffusi o collocati presso il pubblico.

Auspica, quindi, che il Governo voglia farsi parte attiva di un processo di armonizzazione, a livello comunitario, volto ad assicurare la massima trasparenza, a tutela dei risparmiatori italiani, dei prospetti informativi depositati all'estero, relativi a strumenti finanziari diffusi presso il pubblico anche nel nostro Paese.

5-04069 Barbato: Trasparenza degli strumenti finanziari diffusi presso il pubblico e revisione della disciplina sui meccanismi di remunerazione dei manager bancari.

Francesco BARBATO (IdV) rinuncia ad illustrare la propria interrogazione.

Il Sottosegretario Sonia VIALE risponde all'interrogazione in titolo nei termini riportati in allegato (vedi allegato 3).

Francesco BARBATO (IdV) ringrazia il Sottosegretario per la ricca ed esaustiva risposta, della quale si dichiara parzialmente soddisfatto.

In particolare, prende atto dell'obbligo del legislatore nazionale di adeguarsi alle scelte effettuate in sede comunitaria, esprimendo apprezzamento per le iniziative attraverso le quali il presidente della CONSOB, Vegas, ha voluto focalizzare l'attenzione sulle remunerazioni dei manager delle società quotate.

In tale contesto, ritiene incomprensibile la presa di posizione dell'ABI, la quale pretenderebbe di avere libertà di azione in tale materia, soprattutto ove si consideri che la Procura di Milano ha recentemente chiesto l'applicazione, nei confronti di quattro banche coinvolte nella vicenda Parmalat, di sanzioni pecuniarie per 3,6 milioni di euro, nonché la confisca dei profitti da esse realizzati a seguito del collocamento presso i risparmiatori dei titoli emessi dalla società.

In proposito, ritiene che la classe politica italiana, seguendo l'esempio che viene da Paesi a noi vicini - come la Francia, dove il Ministro dell'economia, Christine Lagarde, ha preannunciato l'intenzione di porre il tema della remunerazione dei manager all'attenzione del prossimo G20 -, debba riappropriarsi del compito di esprimere precisi orientamenti su temi che hanno un rilievo etico, a prescindere dagli interventi della magistratura, che pure sono stati necessari, finora, per colpire taluni comportamenti illeciti posti in essere a danno dei risparmiatori.

In tal senso, si dichiara insoddisfatto della risposta, nella misura in cui essa omette di indicare quali iniziative il Governo intenda adottare per rivedere i meccanismi di remunerazione dei top manager e, soprattutto, per espellere dal sistema bancario e finanziario quegli amministratori e dirigenti che si sono resi colpevoli di illeciti o di gravi irregolarità.

Gianfranco CONTE, presidente, rileva come il decreto-legge n. 78 del 2010 sia già intervenuto in materia con riferimento ai manager pubblici, segnatamente stabilendo il divieto di corrispondere loro remunerazioni aggiuntive in forma di stock option.

Per quanto riguarda la remunerazione dei manager delle società private, evidenzia la necessità di addivenire ad un accordo a livello comunitario, ricordando, peraltro, come la Gran Bretagna si sia fermamente opposta, in passato, all'adozione di ogni misura restrittiva in tale materia.

Dichiara quindi concluso lo svolgimento delle interrogazioni all'ordine del giorno.

Gianfranco CONTE, presidente, propone, concorde la Commissione, di procedere ad un'inversione dell'ordine dei lavori della seduta odierna, nel senso di procedere dapprima all'esame, in sede consultiva, del disegno di legge C. 3996, poi all'esame dello schema di decreto legislativo recante disposizioni in materia di federalismo fiscale municipale, quindi alla riunione dell'Ufficio di Presidenza, integrato dai rappresentanti dei gruppi ed infine all'audizione di esperti del settore, nell'ambito dell'indagine conoscitiva sui mercati degli strumenti finanziari.

La seduta termina alle 15.05.

Mercoledì 19 gennaio 2011. - Presidenza del presidente Gianfranco CONTE - Interviene il sottosegretario di Stato per l'economia e le finanze Sonia Viale.

La seduta comincia alle 15.05.

DL 228/2010: Proroga degli interventi di cooperazione allo sviluppo e a sostegno dei processi di pace e di stabilizzazione nonché delle missioni internazionali delle Forze armate e di polizia.

C. 3996 Governo.

(Parere alle Commissioni III e IV).

(Seguito dell'esame, ai sensi dell'articolo 73, comma 1-bis del regolamento, per gli aspetti attinenti alla materia tributaria, e conclusione - Parere favorevole).

La Commissione prosegue l'esame del provvedimento, rinviato nella seduta del 18 gennaio scorso.

Gianfranco CONTE, presidente, ricorda che nella seduta di ieri il relatore, Germanà, aveva illustrato il provvedimento.

Antonino Salvatore GERMANÀ (PdL), relatore, rileva come le Commissioni riunite III Affari esteri e IV Difesa, nella seduta in sede referente del 18 gennaio 2010, abbiano approvato alcuni emendamenti al decreto - legge n. 228 del 2010, recante proroga degli interventi di cooperazione allo sviluppo e a sostegno dei processi di pace e di stabilizzazione, nonché delle missioni internazionali delle Forze armate e di polizia.

Per quanto riguarda il contenuto delle principali modifiche, è stato in primo luogo modificato il comma 4 dell'articolo 1, prevedendo che lo stanziamento per iniziative di cooperazione in Afghanistan disposto dal comma 1 del medesimo articolo è finalizzato anche alla realizzazione di una Casa della società civile a Kabul, quale centro culturale per lo sviluppo di rapporti tra l'Italia e l'Afghanistan.

Al comma 1 dell'articolo 2 è stato aggiunto un periodo che autorizza la spesa di 500.000 euro per il sostegno alla realizzazione di iniziative dirette ad eliminare le mutilazioni genitali femminili.

Al comma 5 del medesimo articolo, il quale finanzia la prosecuzione, degli interventi operativi di emergenza e di sicurezza per la tutela dei cittadini e degli interessi italiani nei territori bellici e ad alto rischio, nonché per gli interventi di stabilizzazione in Iraq e Yemen, l'autorizzazione di spesa è stata ridotta da 14,3 a 12,8 milioni di euro, e si è specificato che a tali interventi non si applica la previsione di cui all'articolo 6, comma 14, del decreto - legge n. 78 del 2010, ai sensi del quale le amministrazioni pubbliche non possono effettuare spese di ammontare superiore all'80 per cento della spesa sostenuta nell'anno 2009 per l'acquisto, la manutenzione, il noleggio e l'esercizio di autovetture, nonché per l'acquisto di buoni taxi.

Al comma 6 è stato aggiunto un periodo il quale riconosce al personale inviato in missione per gli interventi tecnici a tutela della funzionalità dei sistemi informatici e degli apparati di comunicazione, spetta l'indennità di missione di cui al regio decreto n. 941 del 1926, al fine di garantire anche la sicurezza informatica della rete diplomatico-consolare.

Al comma 11, è stata incrementata 300.000 a 1,3 milioni di euro l'autorizzazione di spesa finalizzato al rafforzamento della cooperazione regionale nei Balcani: di cui 300.000 euro per la partecipazione italiana alle attività del Segretariato permanente dell'Iniziativa Adriatico-Ionica (IAI) ed 1 milione per la partecipazione italiana al Fondo fiduciario INCE presso la Banca europea per la ricostruzione e lo sviluppo (BERS)

È stato inoltre inserito un nuovo comma 11-bis, il quale assegna un contributo straordinario di 250.000 euro per l'anno 2011 a favore del Comitato Atlantico italiano.

All'articolo 3 è stato integrato il disposto del comma 4, al fine di stabilire che alle strutture dell'Amministrazione degli affari esteri preso il quale può essere alloggiato il personale inviato in missione, non si applicano le previsioni di cui all'articolo 6, comma 14, del decreto - legge n. 78 del 2010 (il quale vieta alle amministrazioni pubbliche di effettuare spese di ammontare superiore all'80 per cento della spesa sostenuta nell'anno 2009 per l'acquisto, la manutenzione, il noleggio e l'esercizio di autovetture) e 9, comma 28, del medesimo decreto (il quale vincola le amministrazioni dello Stato, anche ad ordinamento autonomo, le agenzie, gli enti pubblici non economici, le università e gli enti pubblici ad avvalersi di personale a tempo determinato o con convenzioni ovvero con contratti di collaborazione coordinata e continuativa, nel limite del 50 per cento della spesa sostenuta per le stesse finalità nell'anno 2009);

Sono stati inoltre aggiunti i nuovi commi 5-bis, 5-ter, 5-quater e 5-quinquies.

Il comma 5-bis, che riprende il contenuto dell'articolo 3, comma 5, del decreto - legge n. 102 del 2010, autorizza il Ministero degli affari esteri - purché con le finalità e nei limiti temporali di cui agli articoli 1 e 2 - ad affidare incarichi di consulenza a tempo determinato, anche eventualmente ad enti e organizzazioni specializzati; l'autorizzazione si estende altresì alla stipula di contratti di collaborazione coordinata e continuativa con personale estraneo alla pubblica amministrazione e in possesso di appropriate professionalità. Tale autorizzazione è concessa al Ministero degli affari esteri in deroga a talune norme vigenti in materia.

Si tratta dei già citati articoli 6, comma 7 e 9, comma 28, del decreto - legge n. 78 del 2010; dell'articolo 1, comma 56, della legge n. 266 del 2005 (legge finanziaria per il 2006), che ha previsto un limite massimo per le spese inerenti studi e incarichi di consulenza conferiti a soggetti estranei alla pubblica amministrazione; dell'articolo 61, commi 2 e 3, del decreto-legge n. 112 del 2008, in materia di limitazione della spesa annua per studi e incarichi di consulenza conferiti a soggetti estranei all'amministrazione; delle disposizioni in materia di utilizzo di contratti di lavoro flessibile nelle pubbliche amministrazioni di cui agli articoli 7 e 36 del decreto legislativo n. 165 del marzo 2001.

L'ultimo periodo del comma dispone che gli incarichi possano essere affidati nel rispetto del principio di pari opportunità tra uomo e donna a persone di nazionalità locale e che essi possono essere affidati a persone di nazionalità italiana o di altri Paesi, a condizione che il Ministero degli affari esteri abbia verificato la non presenza delle professionalità richieste a livello locale.

Il comma 5-ter, che riprende il contenuto dell'articolo 3, comma 5, del decreto - legge n. 102 del 2010, convalida gli atti adottati, le attività svolte e le prestazioni effettuate dal 1o gennaio 2011 fino alla data di entrata in vigore del decreto-legge, conformi alla disciplina contenuta nell'articolo 3. La convalida ha tuttavia effetto nei limiti delle risorse specificate dagli articoli 1 e 2, unitamente ai residui di stanziamento relativi ai due precedenti provvedimenti di proroga delle missioni internazionali (decreto-legge n. 1 del 2010 e decreto-legge n. 102 del 2010) in riferimento all'esercizio finanziario 2010.

Il comma 5-quater consente che le somme di cui agli articoli 1 e 2 del decreto - legge, non impegnate nell'esercizio di competenza, siano impegnate nel corso dell'intero esercizio finanziario 2011 e in quello successivo. La disposizione prevede inoltre che i residui non impegnati degli stanziamenti di cui all'articolo 1 e all'articolo 2 del decreto-legge n. 1 del 2010, ed all'articolo 1 e all'articolo 2 del decreto-legge n. 102 del 2010, possono essere impegnati nel corso dell'intero esercizio finanziario 2011.

Il comma 5-quinquies autorizza il Ministero degli affari esteri è autorizzato a proseguire le azioni a sostegno dei processi di pace e di rafforzamento della sicurezza nell'Africa sub sahariana di cui all'articolo 2, comma 6, del già citato decreto-legge n. 102 del 2010, anche avvalendosi di

organizzazioni non governative idonee o di enti pubblici e privati di formazione.

Per quanto riguarda gli ambiti di competenza della Commissione Finanze segnala il periodo aggiunto alla fine del comma 6, con cui si prevede, in relazione alle spese connesse alla realizzazione degli interventi di cooperazione previsti dagli articoli 1 e 2 del decreto, che, qualora sussistano difficoltà oggettive nell'utilizzo del sistema bancario locale, attestate dal capo missione, ai pagamenti di importo non superiore a 10.000 euro, effettuati dalle rappresentanze diplomatiche, a valere sui fondi loro accreditati, non si applica l'articolo 3 della legge n. 136 del 2010, il quale stabilisce, al fine di contrastare le infiltrazione criminose ed il riciclaggio dei capitali illeciti, l'obbligo che tutti i movimenti finanziari relativi ai lavori, ai servizi e alle forniture pubblici, nonché alla gestione dei finanziamenti pubblici, devono essere registrati su conti correnti dedicati, esclusivamente tramite lo strumento del bonifico bancario o postale o di altro

strumento equivalente. La disposizione conferma comunque il divieto di procedere a frazionamenti artificiosi di tali pagamenti, al fine di rimanere al di sotto del limite entro il quale non si applica la richiamata normativa antiriciclaggio.

È stato inoltre introdotto il nuovo comma 7-bis, il quale apporta alcune modifiche alla legge n. 49 del 1987, prevedendo che l'Unità tecnica centrale di cooperazione allo sviluppo preso il Ministero degli Affari esteri possa avvalersi anche di funzionari esperti, di cittadinanza italiana, provenienti da organismi internazionali, e modificando la struttura delle unità tecniche di cooperazione istituite nei Paesi in via di sviluppo.

All'articolo 4, è stata rivista, al fine di correggere il riferimento normativo ivi contenuto, la formulazione del comma 31, il quale incrementa, per l'anno 2011, di 2,5 milioni di euro la dotazione del Fondo per le esigenze prioritarie del Ministero della difesa, stabilendo che tali risorse siano destinate alle esigenze connesse alla Celebrazione del 150o anniversario dell'unità d'Italia.

All'articolo 5 sono stati inseriti i nuovi commi 3-bis e 3-ter.

Il comma 3-bis novella gli articoli 603 e 1907 del Codice dell'ordinamento militare di cui al decreto del Presidente della Repubblica n. 66 del 2010, relativi al riconoscimento della causa di servizio al personale italiano impiegato nelle missioni militari esposto a particolari fattori di rischio ed all'erogazione dei relativi indennizzi, sostanzialmente al fine di estendere l'ambito di applicazione di tali provvidenze alle infermità o patologie tumorali contratte per le particolari condizioni ambientali od operative da personale italiano in occasione di missioni di qualunque natura, effettuate dentro e fuori dei confini nazionali.

Il comma 3-ter consente alle Forze armate di continuare ad avvalersi di lavoratori occasionali, per esigenze legate alla partecipazione alle missioni internazionali ovvero per esigenze connesse alle attività di concorso in caso di pubblica calamità, nei limiti delle risorse destinate per il 2010 all'esecuzione dei lavori in amministrazione diretta attraverso il Genio militare e senza nuovi o maggiori oneri a carico del bilancio dello Stato. Tale facoltà è concessa fino all'espletamento, da parte del Ministero della difesa, delle prove selettive per l'assunzione di tali lavoratori previste dall'articolo 5, comma 5, del decreto - legge n. 102 del 2010.

Propone quindi di esprimere parere favorevole sul provvedimento.

Antonio PEPE (PdL) preannuncia il voto favorevole del proprio gruppo sulla proposta di parere del relatore.

Francesco BARBATO (IdV) dichiara il voto contrario del proprio gruppo sulla proposta di parere del relatore.

Giampaolo FOGLIARDI (PD) dichiara il voto favorevole del proprio gruppo sulla proposta di parere formulata dal relatore.

La Commissione approva la proposta di parere del relatore.

La seduta termina alle 15.15.

Mercoledì 19 gennaio 2011. - Presidenza del presidente Gianfranco CONTE - Interviene il sottosegretario di Stato per l'economia e le finanze Sonia Viale.

La seduta comincia alle 15.15.

Schema di decreto legislativo recante disposizioni in materia di federalismo fiscale municipale.

Atto n. 292.

(Rilievi alla Commissione parlamentare per l'attuazione del federalismo fiscale).

(Rinvio del seguito dell'esame, ai sensi dell'articolo 96-ter, comma 4, del regolamento).

Gianfranco CONTE, presidente, in considerazione della disponibilità, dichiarata dal Ministro Calderoli in occasione della seduta di ieri della Commissione parlamentare per l'attuazione del federalismo fiscale, a modificare il contenuto dello schema di decreto, ritiene opportuno rinviare il seguito dell'esame del provvedimento ad una seduta da convocare nella mattinata di domani, al fine di poter disporre di maggiori elementi circa la portata delle modifiche che il Governo intenderebbe apportare al testo.

La seduta termina alle 15.20.

Mercoledì 19 gennaio 2011.

L'ufficio di presidenza si è riunito dalle 15.20 alle 15.25.

Mercoledì 19 gennaio 2011. - Presidenza del presidente Gianfranco CONTE.

La seduta comincia alle 15.25.

Indagine conoscitiva sui mercati degli strumenti finanziari.

Audizione di esperti del settore.

(Svolgimento e conclusione).

Gianfranco CONTE, presidente, avverte che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione televisiva sul canale satellitare della Camera dei deputati.

Introduce quindi l'audizione.

Antonio TOGNOLI, Vicepresidente di INTEGRAE, e Luigi GIANNOTTA, Direttore generale di INTEGRAE, svolgono relazioni sui temi oggetto dell'audizione.

Svolgono considerazioni e pongono quesiti i deputati Francesco BARBATO (IdV), Giampaolo FOGLIARDI (PD), Franco CECCUZZI (PD) e Gianfranco CONTE, presidente, ai quali replicano Luigi GIANNOTTA, Direttore generale di INTEGRAE, e Antonio TOGNOLI, Vicepresidente di INTEGRAE.

Svolgono ulteriori considerazioni e quesiti i deputati Gianfranco CONTE, presidente, e Giampaolo FOGLIARDI (PD) ai quali risponde Antonio TOGNOLI, Vicepresidente di INTEGRAE.

Gianfranco CONTE, presidente, ringrazia gli intervenuti e dichiara conclusa l'audizione.

N.B.: Il resoconto stenografico della seduta è pubblicato in un fascicolo a parte.

La seduta termina alle 16.25.

5-04067 Fluvi e Strizzolo: Chiarimenti in merito all'imponibilità a fini ICI dei fabbricati rurali.

Con l'interrogazione in esame si vuole conoscere l'orientamento del Governo in merito alla rilevanza che la categoria catastale assume per la qualificazione dei fabbricati rurali e la relativa applicazione dell'imposta comunale sugli immobili (ICI).

Ciò in relazione all'ormai consolidato orientamento della Corte di Cassazione, inizialmente espresso dalle Sezioni Unite nelle sentenze n. 18565 e n. 18570 entrambe del 21 agosto 2009, successivamente confermato dalla Sezione tributaria in numerose altre sentenze, da ultimo nella sentenza n. 20867 dell'8 ottobre 2010.

Con tali pronunce i giudici di legittimità hanno affermato che la ruralità può essere riconosciuta solo qualora i fabbricati rurali siano accatastati nella categoria A/6 ovvero D/10, a seconda che siano rispettivamente abitativi o strumentali all'esercizio dell'attività agricola.

A tale riguardo è opportuno evidenziare che a legislazione vigente la Suprema Corte ha affermato il principio di diritto secondo il quale in tema di ICI «l'immobile che sia iscritto nel catasto fabbricati come rurale, con l'attribuzione della relativa categoria (A/6 e D/10), in conseguenza della riconosciuta ricorrenza dei requisiti di ruralità previsti dall'articolo 9 del decreto-legge n. 557 del 1993, non è soggetto ad imposta ai sensi del combinato disposto del decreto-legge n. 207 del 2008, articolo 23, comma 1-bis, e del decreto legislativo n. 504 del 1992, articolo 2, comma 1, lettera a).

In virtù delle predette decisioni della Suprema Corte di Cassazione si può affermare che si sia ormai consolidato un nuovo orientamento giurisprudenziale, di cui si è innanzi fatto cenno, a cui nel tempo si stanno attenendo sia gli enti locali sia i contribuenti.

Resta fermo, allo stesso tempo, che se il fabbricato non sia stato catastalmente classificato come «rurale», il proprietario che ritenga invece sussistenti i requisiti per il riconoscimento come tale, ai fini dell'esenzione ICI, può sempre impugnare la classificazione operata per ottenerne la relativa variazione (evidentemente dimostrando l'effettiva sussistenza dei requisiti di «ruralità» occorrenti per giustificare la variazione dell'accatastamento).

In pratica, a legislazione vigente, non paiono sussistere in materia residui dubbi interpretativi per effetto delle ripetute affermazioni giurisprudenziali della Corte di Cassazione.

5-04068 Comaroli: Trasparenza degli strumenti finanziari diffusi e collocati presso il pubblico.

Con l'interrogazione a risposta immediata in Commissione, l'Onorevole Comaroli ed altri chiedono al Governo chiarimenti riguardo a talune dichiarazioni rese di recente dal Presidente della Consob sul tema dei messaggi pubblicitari relativi ad offerte al pubblico e/o ammissioni alle negoziazioni su di un mercato regolamentato di prodotti finanziari non-equity.

Al riguardo per quanto di competenza, la Commissione Nazionale per le Società e la Borsa ha comunicato che la normativa comunitaria nell'armonizzare le regole che disciplinano la forma e i contenuti dei prospetti, mediante la redazione di appositi schemi di prospetto, ha sottratto il potere di definire i contenuti degli stessi alle singole autorità competenti, Consob compresa.

Principio cardine dell'armonizzazione comunitaria della normativa sui prospetti è la disciplina del passaporto europeo e l'attribuzione delle competenze in materia di vigilanza alla sola Autorità del paese d'origine.

In base a tale disciplina il prospetto approvato da qualsiasi autorità competente dell'Unione Europea, in quanto redatto secondo gli schemi declinati nel regolamento comunitario, può essere utilizzato per l'offerta e/o l'ammissione in borsa in qualsiasi paese dell'Unione. A tal fine l'autorità del paese d'origine che ha approvato il prospetto deve solo notificare alle autorità dei paesi ospitanti il prospetto unitamente al certificato di approvazione. Il prospetto può essere redatto in inglese a condizione che la nota di sintesi dello stesso sia tradotta nella lingua del paese ospitante.

Tale procedura è consentita anche nel caso in cui il prospetto, riguardando un'offerta inserita nell'ambito di un programma di emissioni, sia stato redatto secondo il sistema del «prospetto base». In tale ipotesi il prospetto di base che viene notificato all'autorità del paese ospitante non contiene le informazioni rilevanti relative alla singola emissione in quanto queste vengono definite a ridosso dell'emissione e sono oggetto di mi altro documento informativo redatto a complemento del prospetto di base: le «condizioni definitive».

Le condizioni definitive non sono approvate dall'autorità competente del paese d'origine e, fino alle modifiche appena introdotte con la direttiva 2010/73/UE del 24 novembre 2010, non dovevano nemmeno essere trasmesse alle autorità dei paesi ospitanti.

Ancora oggi le condizioni finali continuano a non essere approvate da alcuna autorità e a non dover essere tradotte nella lingua dei destinatari dello strumento finanziario.

Anche relativamente ai messaggi pubblicitari la competenza è attribuita all'autorità del paese d'origine che, nel caso di prodotti non-equity di valore nominale almeno pari a 1.000 euro, può essere scelta dall'emittente/offerente tra quelle dei paesi dove si intende fare l'offerta o richiedere la quotazione o in cui l'emittente ha la sede legale.

La vigilanza sulla correttezza dei messaggi pubblicitari e del rispetto dei principi

fissati nella direttiva comunitaria resta attribuita all'autorità che ha approvato il prospetto anche se il messaggio è diffuso esclusivamente in altri paesi dell'Unione.

Ne consegue che, a prescindere dalla nazionalità dell'emittente, se un prospetto è approvato da un'autorità competente diversa dalla Consob, il messaggio pubblicitario diffuso in Italia e destinato agli investitori italiani non può, in linea di principio, essere oggetto di un provvedimento interdittivo o sanzionatorio da parte della Consob. La Consob qualora dovesse riscontrare che un messaggio pubblicitario, afferente ad un'operazione oggetto di un prospetto approvato da altra Autorità, non è in linea con i criteri della direttiva, può soltanto segnalano all'Autorità del paese d'origine ed eventualmente intervenire solo se l'Autorità del paese d'origine non lo ha fatto o l'intervento si è rilevato inefficace.

Ciò posto, considerato che i messaggi pubblicitari vengono diffusi per pochi giorni e che anche le offerte si esauriscono in un breve arco temporale, la Consob, al fine di salvaguardare gli investitori italiani, ha ritenuto opportuno, anche al fine di non penalizzare gli emittenti nazionali rispetto a quelli esteri, richiamare l'attenzione degli operatori sulla disciplina riguardante i messaggi pubblicitari.

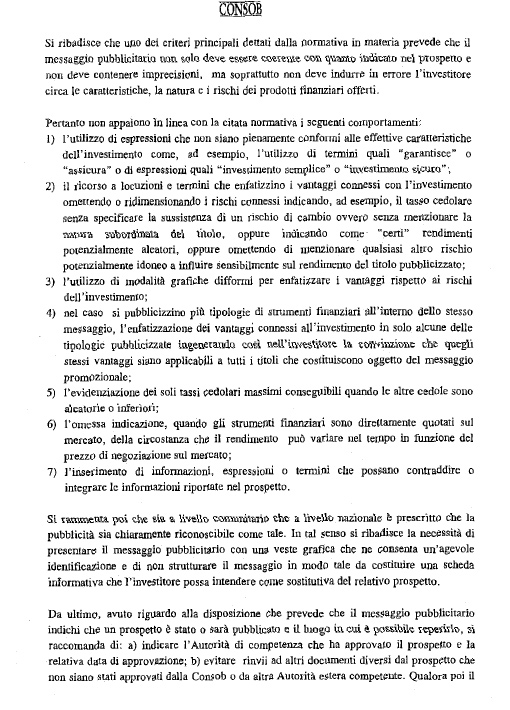

Più in particolare la Consob ha avviato la consultazione su di una comunicazione (vedi annesso 1) che, nel declinare alcuni comportamenti ritenuti non corretti, raccomanda agli emittenti di trasmettere i messaggi pubblicitari alla Consob contestualmente alla loro diffusione anche quando la Consob non risulta essere «l'autorità competente». Tale iniziativa è volta evidentemente a rendere più immediata la vigilanza e tempestiva la tutela degli investitori.

Resta fermo che, ove tale strumento si rivelasse inefficace, la Consob si riserva di intervenire, da un lato, presso le Autorità del paese d'origine di volta in volta competenti e, dall'altro lato, promuovendo un miglioramento della cooperazione a livello europeo.

In sede di definizione delle norme a livello europeo, continua l'impegno italiano a favore dell'armonizzazione delle regole a condizione tuttavia che questa non si traduca, per la mancata contestuale armonizzazione delle prassi di vigilanza, in una riduzione della tutela degli investitori.

5-04069 Barbato: Trasparenza degli strumenti finanziari diffusi presso il pubblico e revisione della disciplina sui meccanismi di remunerazione dei manager bancari.

Con l'interrogazione a risposta immediata in Commissione, l'Onorevole Barbato esprime preoccupazioni sul livello di tutela offerto agli investitori dalle nuove regole contenute nella direttiva UCITS IV. In particolare, l'interrogante ritiene che le nuove regole implicheranno un minore grado di trasparenza sui costi di gestione e i rendimenti degli organismi di investimento collettivo in valori mobiliari, potendo ingenerare comportamenti opachi o, addirittura, illeciti da parte degli intermediari.

Al riguardo, sentita la Banca d'Italia, il Comitato Interministeriale per il Credito e il Risparmio ha fatto presente, per quanto di competenza, che la normativa comunitaria citata dall'interrogante, nell'introdurre una nuova disciplina armonizzata sui prospetti informativi semplificati, non richiede di modificare la disciplina in materia di regime delle spese dei fondi, contenuta nel regolamento della Banca d'Italia del 14 aprile 2005. In particolare, il regolamento del 2005 prevede un elenco tassativo di costi addebitabili ai fondi comuni e una disciplina stringente delle provvigioni di incentivo; è altresì previsto che il rendiconto del fondo indichi analiticamente, in un'apposita tabella, tutte le spese nell'anno addebitate al fondo.

Con riferimento alle iniziative relative alla disciplina sulla remunerazione dei manager bancari, l'Autorità di vigilanza è intervenuta ripetutamente nel corso degli anni per richiamare gli intermediari al pieno rispetto delle linee guida e delle norme emanate in materia. In particolare ai sei gruppi bancari di maggiori dimensioni è stato chiesto di verificare la coerenza dei propri sistemi di retribuzione e incentivazione anche con gli standard dettati dal Financial Stability Board. Inoltre, è stato fatto presente che le relazioni alle prossime assemblee dei soci delle banche dovranno contenere informazioni esaurienti e dati puntuali circa l'effettivo adeguamento dei contratti e dei sistemi di incentivazione alla normativa.

Si soggiunge che lo scorso dicembre la Banca d'Italia ha posto in consultazione una bozza di disposizioni di vigilanza in materia di politiche e prassi di remunerazione e incentivazione nelle banche, volta a dare attuazione alle previsioni in materia contenute nella direttiva comunitaria 2010/76. Per quanto le disposizioni vigenti, emanate dalla Banca d'Italia sin dal 2008, siano sostanzialmente già allineate agli standard internazionali, la bozza di regolamentazione intende fornire una revisione organica della materia per tener conto anche delle norme di maggiore dettaglio previste dalla regolamentazione comunitaria e dalle Guidelines applicative adottate dal CEBS.

Nel complesso, la disciplina di vigilanza pone regole stringenti per quanto riguarda: il processo di elaborazione, attuazione e controllo sui sistemi di remunerazione e incentivazione; la struttura dei compensi, che deve essere coerente con le strategie e gli obiettivi aziendali di lungo periodo e deve opportunamente tener conto dei rischi,

attuali e prospettici, della banca, del suo grado di patrimonializzazione e di liquidità; gli obblighi di trasparenza sulle politiche di remunerazione e sui compensi effettivamente erogati.

Al riguardo per quanto di competenza la Commissione Nazionale per le Società e la Borsa ha comunicato che per quanto riguarda il «rischio che il prossimo recepimento nell'ordinamento italiano della direttiva UCITS IV possa segnare un pericoloso passo indietro nella tutela dei piccoli risparmiatori» occorre premettere che in data 13 luglio 2009 è stata emanata la Direttiva n. 2009/65/EC concernente «il coordinamento delle disposizioni legislative, regolamentari e amministrative in materia di taluni organismi d'investimento collettivo in valori mobiliari (OICVM)», alla fine del processo di revisione della normativa comunitaria dei fondi comuni armonizzati avviata nel 2005-2006 con la pubblicazione del libro verde e del libro bianco, ove veniva evidenziato il fallimento, nel contesto europeo extra-domestico, del prospetto semplificato.

La Direttiva n. 2009/65/EC (cosiddetta di «primo livello») e le successive direttive 2010/42/UE e 2010/43/UE emanate in data 1o luglio 2010 (cosiddetta di «secondo livello») sostituiscono, abrogandola, la direttiva cosiddetta UCITS 85/611/CEE in tema di Organismi di Investimento Collettivo del Risparmio (OICR) armonizzati.

Tutte queste nuove direttive vengono generalmente e complessivamente identificate con la locuzione «UCITS IV».

La Commissione Europea ha altresì approvato due regolamenti (il n. 583/2010/EC e il n. 584/2010/EC), direttamente applicabili senza necessità di recepimento a livello nazionale e recanti modalità di esecuzione della direttiva 2009/65/EC in tema, rispettivamente, di informazioni-chiave per gli investitori (Key Investor Information - KII) e di procedure di notificazione per l'offerta transfrontaliera di OICR.

Nel contempo la Commissione Europea ha pubblicato sul proprio sito le linee-guida da inserire nel Key Investor Information document adottate dal CESR (ora ESMA, European Securities and Markets Authority) sulla metodologia per il calcolo:

a) dell'indicatore sintetico di rischio-rendimento (linee-guida CESR/10-673);

b) dell'indicatore dei costi da inserire (linee-guida CESR/10-674).

Infine, il 20 dicembre scorso il CESR ha approvato altre quattro «linee-guida» per la definizione di alcuni aspetti specifici del KII (scenari di rendimento dei fondi strutturati, formato e linguaggio del KII, disciplina transitoria per il passaggio a quest'ultimo).

I lavori di recepimento in sede nazionale di tale corpus normativo richiederanno, tra l'altro, taluni interventi di adeguamento del regolamento in materia di emittenti adottato con delibera CONSOB n. 11971/1999.

Il quadro delle nuove disposizioni comunitarie in tema di fondi comuni d'investimento, avviato con l'emanazione della Direttiva n. 2009/65/EC, è comunque ormai definito.

La normativa europea di derivazione UCITS IV ha imposto agli intermediari di redigere, per ciascun OICR gestito, un documento contenente le informazioni chiave per gli investitori (KII), in sostituzione dell'attuale prospetto semplificato, affidando ad un regolamento comunitario - fonte di diritto direttamente applicabile nell'ordinamento degli stati membri - la definizione del contenuto dello stesso (il KII sostituirà in via definitiva il prospetto semplificato entro il 30 giugno 2011 per i fondi di nuova costituzione, mentre nel caso di fondi già esistenti la sua adozione potrà essere rinviata al 30 giugno 2012). Il documento contenente le informazioni-chiave per gli investitori andrà consegnato all'investitore prima della sottoscrizione e inviato all'autorità di vigilanza, oltreché pubblicato sul sito web dell'emittente. La medesima normativa prevede, poi, un regime di consegna a richiesta del prospetto d'offerta.

La circostanza che il regolamento comunitario sia direttamente applicabile in ciascun Stato membro obbligherà la Consob a rivedere la disciplina nazionale in materia (i.e. il Regolamento Emittenti) al fine di espungere le eventuali norme in contrasto con la nuova disciplina comunitaria, disciplina da recepire anche alla luce delle sopra richiamate linee-guida del CESR sul contenuto del KII.

Sempre nell'ambito della disciplina dettata dalla normativa UCITS IV, la Consob dovrà anche verificare la modalità di adattamento degli schemi del prospetto completo attualmente vigenti al contenuto e alla forma del KII, al fine di evitare che la lettura congiunta di tali documenti possa ingenerare fraintendimenti. Ciò in considerazione di quanto prescritto dall'articolo 79 della direttiva di «primo livello», a mente della quale «gli Stati membri assicurano che un soggetto non incorra in responsabilità civile unicamente sulla base delle informazioni chiave per gli investitori, ivi compresa la relativa traduzione, a meno che esse siano fuorvianti, non accurate o non coerenti con le corrispondenti parti del prospetto. Le informazioni chiave per gli investitori contengono una chiara avvertenza al riguardo».

Con riferimento al tema delle remunerazioni di esponenti delle società con azioni quotate si osserva in via preliminare come negli ultimi anni la Commissione Europea sia intervenuta diverse volte: dapprima con la Raccomandazione 2004/913/CE che prevede la predisposizione da parte delle società quotate di una relazione sulla politica delle remunerazioni da sottoporre all'assemblea e successivamente con la Raccomandazione 2005/162/CE che regola il ruolo e la remunerazione degli amministratori non esecutivi.

Più di recente la Commissione ha emanato la Raccomandazione 2009/385/CE, che integra le due citate raccomandazioni e che risulta applicabile a tutte le società quotate e la Raccomandazione 2009/384/CE in materia di politiche retributive nel settore finanziario.

Successivamente l'articolo 24 della legge 4 giugno 2010, n. 96 (Legge comunitaria 2009), ha delegato il Governo ad adottare un decreto legislativo per l'attuazione delle sezioni II e III della Raccomandazione della Commissione europea n. 2004/913/CE e della sezione II, paragrafi 5 e 6 della Raccomandazione della Commissione europea n. 2009/385/CE. Tale delega prevede interventi volti, da un lato, ad incrementare il livello di trasparenza sulle politiche di remunerazione in essere e sui compensi corrisposti in virtù di tali politiche e, dall'altro, a favorire «il coinvolgimento dell'assemblea dei soci nell'approvazione della politica di remunerazione».

In data 22 dicembre 2010, dopo una fase di consultazione pubblica svoltasi dal 15 novembre al 3 dicembre 2010, il Consiglio dei Ministri ha approvato uno schema di decreto legislativo attuativo delle citate Raccomandazioni.

Con specifico riferimento all'aspetto della trasparenza delle remunerazioni, il nuovo articolo 123-ter del decreto legislativo n. 58/98 («TUF») stabilisce che le società con azioni quotate debbano mettere a disposizione del pubblico, almeno 21 giorni prima dell'assemblea ordinaria annuale, una relazione sulla remunerazione articolata in due sezioni. La prima sezione deve illustrare la politica di remunerazione dei componenti dell'organo di amministrazione, dei direttori generali e dei dirigenti con responsabilità strategiche con riferimento quantomeno all'esercizio successivo, nonché le procedure utilizzate per l'adozione di tale politica e per darvi attuazione. La seconda sezione deve illustrare analiticamente i compensi effettivamente corrisposti o comunque attribuiti nel corso dell'esercizio a tali soggetti (nominativamente per i componenti degli organi di amministrazione e controllo e per i direttori generali ed in forma aggregata

per i dirigenti con responsabilità strategiche, salva diversa indicazione stabilita in via regolamentare dalla Consob).

Per quanto concerne il ruolo dei soci, il comma 3 del nuovo articolo 123-ter del TUF prevede che l'assemblea si esprima con un voto non vincolante sulla prima sezione della relazione e che gli esiti del voto siano messi a disposizione del pubblico.

La Consob dal canto suo è stata delegata ad adottare un regolamento indicante le informazioni da includere nella prima sezione della relazione (tale regolamento verrà adottato sentite la Banca d'Italia e l'Isvap per quanto concerne i soggetti rispettivamente vigilati e tenuto conto della normativa comunitaria di settore, nonché le informazioni da includere nella seconda sezione).

L'articolo 2 del citato decreto legislativo (rubricato «Entrata in vigore») prevede, infine, che la relazione sulla remunerazione prevista dal nuovo articolo 123-ter del TUF sia presentata all'assemblea ordinaria annuale «convocata nell'esercizio successivo a quello nel corso del quale entra in vigore il regolamento» emanato dalla Consob ai sensi dei commi 7 e 8 del medesimo articolo 123-ter. Non sono previsti specifici termini per l'emanazione di tale regolamento.

A seguito della pubblicazione del menzionato decreto legislativo la Consob dovrà dare avvio (sentita la Banca d'Italia e l'Isvap per quanto concerne i soggetti rispettivamente vigilati) alla procedura di consultazione per l'attuazione delle citate deleghe regolamentari. È quindi previsto che le informazioni sulle remunerazioni ai sensi della nuova disciplina saranno fornite nel corso dell'esercizio 2012 in occasione dell'approvazione dei bilanci relativi all'esercizio 2011.

Nelle more dell'attuazione del citato decreto legislativo approvato dal Consiglio dei Ministri in data 22 dicembre 2010 la Consob e con specifico riferimento alle società con azioni quotate, la Consob, in data odierna, ha pubblicato sul proprio sito internet www.consob.it, un documento di consultazione avente ad oggetto una bozza di comunicazione che contiene:

i) una richiesta di portata generale (adottata ai sensi dell'articolo 114, comma 5, del TUF) alle medesime società di indicare nella «Relazione sul governo societario e gli assetti proprietari» l'esistenza di accordi che, in caso di scioglimento anticipato del rapporto di lavoro, prevedono indennità a favore dei componenti dei consigli di amministrazione, di gestione o di sorveglianza, piani di sostituzione degli amministratori esecutivi e meccanismi di autovalutazione dell'organo amministrativo;

ii) raccomandazioni in merito all'informativa da rendere al mercato ai sensi dell'articolo 78 del regolamento Consob n. 11971 del 14 maggio 1999 («Regolamento Emittenti») in merito ai compensi attribuiti ai componenti degli organi sociali e ai direttori generali da fornire.

Dette informazioni saranno pubblicate dalle società quotate in occasione delle prossime assemblee ordinarie annuali.

L'obiettivo dell'intervento è quello di migliorare la trasparenza nei confronti nel mercato su aspetti della governance societaria che assumono particolare rilevanza nelle attuali fasi di mercato e sui quali, come è emerso dalle analisi compiute dalla Consob, le informazioni attualmente fornite dalle società sono spesso incomplete, generiche e difficilmente comparabili.

In un'ottica di contenimento dei costi della regolamentazione, le richieste in tema di autovalutazione e di piani di successione è rivolta solo alle 38 società italiane appartenenti all'indice FtseMib, in quanto si tratta di elementi fondamentali della corporate governance soprattutto nelle realtà più complesse dove più accentuata è l'articolazione delle funzioni nell'organo di amministrazione e maggiore è la connotazione manageriale delle funzioni esecutive.

Si rammenta, infine, che sul piano dell'autoregolamentazione, il Codice di Autodisciplina delle società quotate («Codice») è stato modificato nel marzo 2010 nella parte relativa alle remunerazioni degli amministratori e dei dirigenti con responsabilità strategica proprio al fine di

recepire i principali contenuti delle citate Raccomandazioni europee in merito al processo di definizione delle politiche di remunerazione e al loro contenuto.

Gli emittenti quotati che aderiscono al Codice sono stati pertanto invitati ad applicare i nuovi principi e i relativi criteri applicativi contenuti nel nuovo articolo 7 del Codice entro la fine dell'esercizio che inizia nel 2011, informandone il mercato con la relazione sul governo societario da pubblicarsi nel corso del 2012.