CONOSCERE LA CAMERA

DEPUTATI e ORGANI PARLAMENTARI

EUROPA e ESTERO

Sulla pubblicità dei lavori:

Giorgetti Giancarlo, Presidente ... 2

INDAGINE CONOSCITIVA SULLA FINANZA LOCALE

Audizione del dottor Edoardo Grisolia, ispettore generale capo dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato:

Giorgetti Giancarlo, Presidente ... 2 6

Grisolia Edoardo, Ispettore generale capo dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato ... 2

ALLEGATO: Documentazione depositata dal dottor Edoardo Grisolia ... 7

Sigle dei gruppi parlamentari: Popolo della Libertà: PdL; Partito Democratico: PD; Lega Nord Padania: LNP; Unione di Centro: UdC; Italia dei Valori: IdV; Misto: Misto; Misto-Movimento per le Autonomie-Alleati per il Sud: Misto-MpA-Sud; Misto-Minoranze linguistiche: Misto-Min.ling.; Misto-Liberal Democratici-MAIE: Misto-LD-MAIE; Misto-Repubblicani; Regionalisti, Popolari: Misto-RRP; Misto-Alleanza per l'Italia: Misto-ApI; Misto-Noi Sud/Lega Sud Ausonia: Misto-NS/LS Ausonia.

Resoconto stenografico

INDAGINE CONOSCITIVA

La seduta comincia alle 14,10.

(La Commissione approva il processo verbale della seduta precedente).

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla finanza locale, l'audizione del dottor Edoardo Grisolia, ispettore generale capo dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato.

L'argomento è di grande interesse, ma abbiamo poco tempo a disposizione a causa dell'imminente ripresa dei lavori dell'Assemblea. Proporrei, dunque, al dottor Grisolia di illustrarci rapidamente i contenuti della sua relazione, depositando agli atti la relativa documentazione. Ritengo, inoltre, opportuno verificare la sua disponibilità a fissare, in tempi rapidi, un'ulteriore seduta nella quale consentire ai componenti della Commissione di porre le loro domande.

Do quindi la parola al dottor Edoardo Grisolia, Ispettore generale capo dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato, per lo svolgimento della relazione.

EDOARDO GRISOLIA, Ispettore generale capo dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato. Grazie, presidente. Desidero innanzitutto ringraziare la Commissione per questo incontro dedicato al patto di stabilità interno. Come richiesto dal Presidente, cercherò di essere estremamente sintetico nella relazione, rinviando per maggiori dettagli alla documentazione depositata. Qualora al termine dell'esposizione restasse ancora del tempo, ritengo sia più utile destinarlo alle domande dei membri della Commissione.

Prima di entrare nel vivo della disciplina del patto di stabilità interno, ritengo opportuno fare riferimento allo scenario di finanza pubblica che si prospetta. Uno scenario radicalmente cambiato rispetto a quello delineato dal Documento di programmazione economico-finanziaria relativo alla manovra di finanza pubblica per gli anni 2009-2013, trasmesso alle Camere a giugno 2008. Di tali cambiamenti si è dato conto con la Relazione previsionale e programmatica per il 2010, presentata al Parlamento nel settembre 2009. La Relazione, infatti, mostra uno scenario difficile, dovuto anche ad una crisi mondiale senza precedenti. Per far fronte a tale scenario, si è richiesto, con la manovra di finanza pubblica, anche il concorso degli enti locali. Tale concorso nell'anno 2010 è, sotto

il profilo quantitativo, estremamente significativo; è stato, infatti, richiesto un miglioramento aggiuntivo dei saldi rispetto agli obiettivi inizialmente previsti per il 2009 di circa un miliardo di euro per i Comuni e di 240 milioni di euro per le Province.

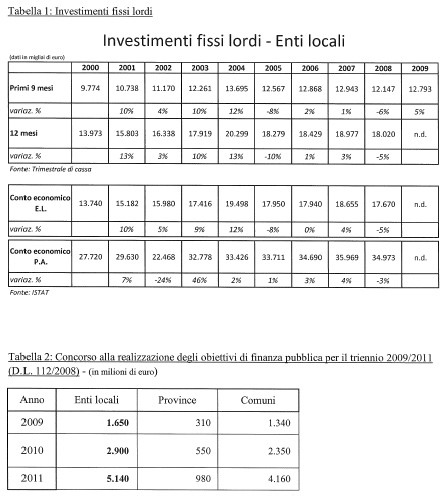

Da un obiettivo inizialmente prefissato in 1.650 milioni di euro per il settore degli enti locali in termini di indebitamento netto, infatti, la manovra dell'estate del 2009 ha riconosciuto agli enti locali una misura di alleggerimento, con particolare riferimento alla possibilità di escludere dal patto i pagamenti in conto capitale per un importo pari al 4 per cento dei residui passivi in conto capitale rilevati al 31 dicembre 2007 e cioè, pari a 2.250 milioni. Rispetto ai 1.650 milioni di euro, ovvero al concorso chiesto inizialmente, il settore ha infatti beneficiato, per il 2009, di una manovra espansiva di 600 milioni, pari alla differenza rispetto ai 2.250 milioni esclusi dal patto.

Tale misura si è resa necessaria in considerazione delle difficoltà per gli enti locali di effettuare investimenti. I dati relativi agli investimenti fissi hanno evidenziato, infatti, nel 2008, una riduzione del 5 per cento rispetto ai valori del 2007. Differentemente, confrontando, tale dato, attualmente disponibile per i primi nove mesi del 2009, con quello relativo al medesimo arco temporale del 2008, si rileva una ripresa degli stessi investimenti fissi del 5 per cento. Tale crescita, indica, quindi, come la previsione dell'esclusione delle spese in conto capitale dal patto di stabilità stia producendo i suoi effetti. Si tratta di un dato provvisorio, che, però, indica una specifica tendenza.

Si suole affermare che «quando la coperta è corta deve essere ricamata bene». Proverò, quindi, a valutare se, rispetto alle soluzioni individuate, nel 2009, per superare talune criticità, sia ancora possibile intervenire o se ci sia addirittura spazio per invertire la rotta.

Il primo intervento realizzato è stata la richiamata esclusione dei pagamenti in conto capitale dal computo dei saldi validi ai fini del rispetto del patto di stabilità. Tale intervento trova le sue motivazioni sia nell'esigenza, da più parti riconosciuta, di stimolare gli investimenti di cui si è registrata una diminuzione, sia perché si sosteneva che il patto di stabilità interno alimentasse la formazione dei residui passivi in conto capitale. A tale proposito, se è vero che il patto di stabilità ha avuto ripercussioni negative sul volume degli investimenti, ritengo, invece, opportuno sfatare il luogo comune, secondo il quale deve attribuirsi ad esso la formazione di rilevanti residui passivi in conto capitale.

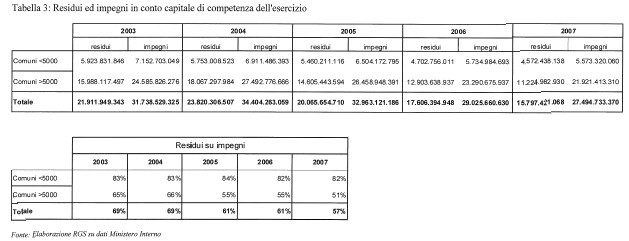

A conferma di ciò, ricordo che, una serie storica che va dal 2003 fino al 2007 dimostra che i residui passivi in conto capitale sono aumentati, in modo più accentuato, negli anni 2003-2004, anni nei quali gli investimenti erano esclusi dal patto, mentre sono, progressivamente, diminuiti dal 2005 in poi, cioè dall'anno in cui gli investimenti sono stati inclusi nel patto. Oltre a sfatare il luogo comune secondo il quale il patto accelererebbe la formazione dei residui passivi, questa serie storica è una testimonianza di come le regole del patto comportino una riduzione degli investimenti e, di fatto, una riduzione degli impegni e dei residui passivi.

Altri interventi si sono aggiunti nel 2009. In particolare, si ricorda, la possibilità per le Regioni di pagare, a valere sui residui passivi di parte corrente, le somme di spettanza degli enti locali, a fronte di residui attivi degli enti locali. Questa misura si è resa possibile in quanto non provocava effetti negativi in termini di indebitamento netto. Tale neutralità è imputabile al fatto che, secondo le regole Eurostat, su tale saldo rilevano, per la parte corrente, solo gli impegni e non anche i pagamenti.

Un altro intervento, che non è stato molto utilizzato nel 2009, ma di cui è prevista una proroga per il 2010, a dimostrazione che se ne ravvisa l'opportunità, è la certificazione dei crediti. Questa misura risponde anche a un invito formulato in sede europea di accelerare i pagamenti dei crediti vantati dai fornitori degli enti locali. Tale misura si è tradotta nell'esplicita previsione di una certificazione con la

quale l'ente locale riconosceva il proprio debito come certo, liquido ed esigibile. Tale certificazione rilasciata al fornitore doveva prevedere anche la data entro la quale l'ente locale, compatibilmente con le regole del patto di stabilità interno, riteneva di poter pagare e veniva presentata all'incasso dal fornitore presso il sistema bancario o qualsiasi intermediario finanziario.

Un'altra misura, in parte avversata dagli enti locali, ma che personalmente considero utile, è quella di prevedere che nel momento in cui vengono effettuati impegni si dimostri particolare attenzione alla scansione dei corrispondenti pagamenti. Mi rendo conto che non è sempre semplice, anche perché un impegno dal punto di vista della contabilità finanziaria può tradursi anche in un pagamento in esercizi successivi all'anno di riferimento, ma tale previsione contribuisce molto a una programmazione della spesa, ed introduce, anche nell'area pubblica, un sistema molto diffuso nelle imprese private, quale è quello del cash flow.

Tale misura appare anche necessaria nella prospettiva dell'attuazione del federalismo fiscale, in cui i trasferimenti si assottiglieranno sempre di più e gli enti avranno a disposizione maggiori entrate. In tale contesto, infatti, gli enti locali, avendo un'analisi di quella che è la liquidità a disposizione in un certo momento, potranno più agevolmente reimpiegare questa stessa liquidità verso forme finanziarie redditizie.

Un'altra criticità delle regole del patto di stabilità interno è stata quella derivante dalle disposizioni di cui all'articolo 77-bis, comma 8, del decreto-legge n. 112 del 2008, che prevedevano la possibilità di escludere dal saldo del 2007 e dal saldo utile ai fini della verifica del patto le entrate straordinarie, in particolare quelle che derivavano dalle dismissioni immobiliari, mobiliari e dalla distribuzione dei dividendi per operazioni straordinarie. È stata una vicenda molto dibattuta e molto sofferta, che ha portato alla successiva abrogazione di tale norma ai sensi dell'articolo 7-quater, comma 9, lettera a), del decreto-legge n. 5 del 2009.

Ieri, al Senato è stato presentato dal relatore un emendamento al disegno di legge di conversione del decreto-legge n. 194 del 2009, recante la proroga di termini previsti da disposizioni legislative, che prevede la possibilità di escludere dal saldo del 2007 i dividendi per operazioni straordinarie. Se questo emendamento fosse approvato, si risolverebbe il problema per i dividendi, ma non anche per le dismissioni immobiliari e mobiliari. Questa regola è figlia delle regole europee. Infatti, queste entrate una tantum non sono considerate ai fini dell'indebitamento netto strutturale, quindi l'esclusione dal patto di tali entrate sarebbe in perfetta sintonia con le regole europee. Quando, prima dell'articolo 77-bis, comma 8, del decreto-legge n. 112 del 2008, queste entrate straordinarie erano state considerate valide, questa misura era stata introdotta solo per agevolare il raggiungimento dell'obiettivo da parte degli enti locali.

Con l'abrogazione della disposizione di cui all'articolo 77-bis, comma 8, del decreto-legge n. 112 del 2008, si riproporrà per il 2010 e per gli anni successivi questo problema della contabilizzazione delle entrate straordinarie. Come Ragioneria generale dello Stato, abbiamo realizzato uno studio prendendo in considerazione come base di riferimento non l'anno 2007, ma un quinquennio. Questa ricognizione ha messo in evidenza come, con riferimento a un quinquennio, il 50 per cento degli enti avrebbe un beneficio in termini di obiettivo e il 50 per cento avrebbe un peggioramento. Questo potrebbe indurre a ritenerla una soluzione neutra, ma così non è, perché, se è pur vero che ci sarebbe un riequilibrio nella distribuzione degli obiettivi, il quinquennio consentirebbe, però, di avere una distribuzione degli obiettivi molto più piatta, quindi di smussare tutti i picchi che attualmente creano criticità e quindi

di attenuare, anche se non di risolvere, il problema di queste entrate straordinarie.

L'altra criticità del patto che è stata evidenziata nel 2009 è stata quella della premialità. Ho avuto modo di constatare anche dai documenti parlamentari come su questa misura si siano accentrate alcune critiche, perché la premialità ha avvantaggiato anche enti in situazioni di dissesto. Tali criticità sono state particolarmente evidenti nel primo anno di applicazione del meccanismo della premialità; misura che, è vero, ha avvantaggiato anche enti in situazioni di dissesto. Gli indicatori utilizzati dal Ministero dell'interno per individuare se un ente sia strutturalmente deficitario sono però dieci, e almeno cinque devono essere negativi perché un ente sia dichiarato in condizioni di deficitarietà.

Questa premialità non aveva, però, lo scopo di individuare l'ente strutturalmente deficitario, bensì quello di ridistribuire a favore del settore le maggiori risorse che, derivando da recuperi di somme da parte degli enti inadempienti, non erano state scontate in termini di finanza pubblica.

Per superare questa criticità in futuro, qualora si volesse conservare questo meccanismo della premialità, si potrebbe comunque prevedere una barriera, stabilendo che la premialità non possa favorire un ente strutturalmente deficitario, e valutare, ai fini della premialità, non solo uno dei due indicatori economico-strutturali, come attualmente previsto, ma entrambi. Oggi è, infatti, sufficiente che uno solo dei due indicatori, quello dell'autonomia finanziaria o quello della rigidità di bilancio dell'ente, siano al di sopra del valore medio. Si potrebbe, quindi, apportare un correttivo, per evitare che, come è accaduto nel 2009, enti in situazione di dissesto possano aver beneficiato di questa premialità per il solo fatto di avere un indicatore, quale quello della rigidità del bilancio, superiore al valore medio e una consistente popolazione, altro elemento che contribuisce nella determinazione del

premio.

Nel 2009, è stata anche introdotta la misura dei patti regionali, che la Ragioneria generale ha sempre caldeggiato. Inizialmente tale misura è stata accolta con molto scetticismo, ma i risultati ci danno ragione, perché, nel solo 2009, il primo anno di applicazione, sei regioni hanno utilizzato il patto regionale, quindi hanno ceduto spazi del proprio patto di stabilità a favore di un allargamento degli obiettivi per gli enti locali. Le regioni in questione sono il Piemonte, la Liguria, la Toscana, la Lombardia, l'Umbria e l'Emilia-Romagna. Mi dispiace che tra queste regioni non siano presenti quelle del Mezzogiorno, ma ciò può essere dovuto al fatto che si tratta di una prima applicazione di tali misure.

In conclusione, ferma restando la cornice finanziaria prevista dalla legislazione vigente - perché, e non è un aspetto tecnico, laddove, se questa dovesse essere rimodulata, tutto il quadro cambierebbe - e fermi restando gli obiettivi attuali e tutto lo scenario di finanza pubblica, un'attenuazione delle criticità rilevate potrebbe essere individuata nel prevedere sia un incentivo volto ad incoraggiare il ricorso ai patti regionali, sia nuove regole finanziarie che distinguano i vincoli sul saldo di parte corrente da quelli di conto capitale.

Riteniamo, comunque, estremamente importante lo strumento del patto regionale, perché la Regione conosce molto meglio del centro la variegata realtà degli enti locali, e potrebbe intervenire, come è già avvenuto nel 2009, per rimodulare gli obiettivi degli stessi enti locali.

Questo, però, non deve essere finalizzato all'adozione di manovre di carattere elusivo, né tanto meno rappresentare una sanatoria. L'operazione per cui una Regione può cambiare gli obiettivi solo registrando i risultati rilevati per i vari enti deve rispondere a criteri di programmazione, in base ai quali la Regione entro un periodo predeterminato, quale quello che abbiamo individuato in un'intesa che il 30 settembre abbiamo portato in Conferenza unificata, deve rimodulare gli obiettivi degli enti locali. Se costruita in tali termini, tale misura risponderebbe a un'esigenza di programmazione, e non a quella di tramutare, a consuntivo, un ente che ha sfondato il patto di stabilità in un ente che lo ha rispettato.

Un'altra attenuazione delle regole del patto è quella relativa alle spese in conto capitale. L'attuale meccanismo comporta enormi criticità, specialmente con riferimento agli investimenti. In particolare la «competenza mista», che è un'approssimazione più vicina alle regole europee, e che prende in considerazione, per le spese di conto capitale, i pagamenti e le riscossioni e, per quelle di parte corrente, solo gli impegni e gli accertamenti. Questa regola di competenza mista sta creando qualche problema anche perché, non facendo molta attenzione agli impegni in conto capitale, fra qualche anno potremmo trovarci di fronte a una massa di impegni difficile da onorare.

A tale proposito, proponiamo, dunque, di correlare il patto a un obiettivo di saldo di parte corrente. Per quanto riguarda invece le spese in conto capitale, occorrerebbe compiere tutti gli sforzi possibili per pervenire alla determinazione di un fabbisogno standardizzato per fasce demografiche e per condizioni economiche territoriali. In questo modo verrebbero meno tutti gli attuali impedimenti nell'utilizzazione degli avanzi di amministrazione.

Oggi, infatti, il meccanismo inibisce l'utilizzo degli avanzi di amministrazione. In questo modo, invece, il fabbisogno standardizzato diventerebbe una misura di riferimento omogenea a seconda delle tipologie di enti e dovrebbe poter essere movimentato dalla Regione. Un ente locale che in un anno avesse un eccesso rispetto al fabbisogno potrebbe cederlo a vantaggio di un altro ente che, rispetto al fabbisogno dello stesso anno, potrebbe avere un'esigenza maggiore di spese in conto capitale.

Tali meccanismi, che sembrano estremamente semplici e facili da attuare, devono, però, avere lo scopo di attenuare le forti criticità rilevate nell'anno 2009.

PRESIDENTE. Ringrazio il dottor Grisolia, la cui relazione è già in distribuzione, per averci offerto interessanti spunti di riflessione. Verificheremo la sua disponibilità al fine di individuare la data in cui svolgere, al più presto, il seguito dell'audizione.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione depositata (vedi allegato).

Nel ringraziare nuovamente il dottor Edoardo Grisolia, rinvio il seguito dell'audizione ad altra seduta.

La seduta termina alle 14,35.