CONOSCERE LA CAMERA

DEPUTATI e ORGANI PARLAMENTARI

EUROPA e ESTERO

Sulla pubblicità dei lavori:

Giorgetti Giancarlo, Presidente ... 3

INDAGINE CONOSCITIVA SULLA FINANZA LOCALE

Audizione della professoressa Fabrizia Lapecorella, direttore generale delle finanze del Ministero dell'economia e delle finanze:

Giorgetti Giancarlo, Presidente ... 3 10 12 13

Baretta Pier Paolo (PD) ... 10

De Micheli Paola (PD) ... 11

Lapecorella Fabrizia, Direttore generale delle finanze del Ministero dell'economia e delle finanze ... 3 12

ALLEGATO:Documentazione trasmessa dal direttore generale delle finanze, professoressa Fabrizia Lapecorella ... 15

Sigle dei gruppi parlamentari: Popolo della Libertà: PdL; Partito Democratico: PD; Lega Nord Padania: LNP; Unione di Centro: UdC; Italia dei Valori: IdV; Misto: Misto; Misto-Movimento per le Autonomie-Alleati per il Sud: Misto-MpA-Sud; Misto-Minoranze linguistiche: Misto-Min.ling.; Misto-Liberal Democratici-MAIE: Misto-LD-MAIE; Misto-Repubblicani; Regionalisti, Popolari: Misto-RRP; Misto-Alleanza per l'Italia: Misto-ApI; Misto-Noi Sud/Lega Sud Ausonia: Misto-NS/LS Ausonia.

Resoconto stenografico

INDAGINE CONOSCITIVA

La seduta comincia alle 14,55.

(La Commissione approva il processo verbale della seduta precedente).

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla finanza locale, l'audizione della professoressa Fabrizia Lapecorella, direttore generale delle finanze del Ministero dell'economia e delle finanze.

Accompagnano la professoressa Lapecorella il dottor Giovanni D'Avanzo, direttore della direzione studi e ricerche economico-fiscali del Dipartimento delle finanze del Ministero dell'economia e delle finanze, la dottoressa Anna Ruocco e la dottoressa Patrizia Nardi, rispettivamente, dirigente generale con funzioni di consulenza, studio e ricerche e direttore della comunicazione istituzionale della fiscalità del medesimo Dipartimento.

Do quindi la parola alla professoressa Fabrizia Lapecorella.

FABRIZIA LAPECORELLA, Direttore generale delle finanze del Ministero dell'economia e delle finanze. Ringrazio la Commissione bilancio per l'opportunità di discutere in questa sede di alcuni temi che riguardano la finanza locale. Ho predisposto una relazione, ma per alcuni inconvenienti tecnici - dei quali mi scuso - non ho potuto portarne il testo nella sua stesura definitiva, che però è in corso di trasmissione alla Commissione.

L'attuazione del federalismo fiscale è uno degli impegni prioritari del Governo, che si sta realizzando a partire dall'approvazione della legge delega in materia di federalismo fiscale, la legge n. 42 del 2009, con la quale - tra l'altro - sono state delineate le modalità di finanziamento dei livelli sub-centrali di governo, che saranno poi definite con l'approvazione dei successivi decreti legislativi. In seconda battuta, alla fine del 2009, è intervenuta l'approvazione in Parlamento della legge di contabilità e di finanza pubblica, la legge n. 196 del 2009, di cui non si può non tener conto quando si parla di fiscalità degli enti locali. L'insieme di queste due leggi, unitamente al disegno di legge che riguarda la Carta delle autonomie locali, presentato alla Camera, configura una grande riforma strutturale per la finanza pubblica.

Il principale punto di contatto tra la legge delega sul federalismo fiscale e la legge di contabilità e finanza pubblica è costituito dal fatto che i decreti legislativi di attuazione della legge sul federalismo fiscale dovranno assicurare l'autonomia finanziaria degli enti territoriali, attraverso la definizione dei princìpi fondamentali del coordinamento della finanza pubblica e del sistema tributario, fissati

dalla legge di contabilità e dai relativi decreti delegati, e la definizione della perequazione.

I princìpi fondamentali del coordinamento della finanza pubblica sono recati dalle disposizioni della legge n.196 e sono finalizzati alla tutela dell'unità economica della Repubblica italiana. Andando nel dettaglio delle disposizioni più importanti dei due provvedimenti legislativi, i punti di correlazione principali tra le leggi n.42 e n.196 del 2009 riguardano l'armonizzazione dei bilanci pubblici e il coordinamento della finanza degli enti territoriali.

Il processo di armonizzazione dei sistemi contabili e degli schemi di bilancio degli enti territoriali, previsto dall'articolo 2, comma 1, della legge n. 42, modificato dall'articolo 2, comma 6, lettera a), della legge n. 196, è esplicitamente finalizzato alle esigenze di programmazione, gestione e rendicontazione della finanza pubblica. La coerenza tra l'armonizzazione dei bilanci degli enti territoriali e l'armonizzazione dei sistemi contabili e degli schemi di bilancio delle amministrazioni pubbliche è assicurata dalla previsione di un reciproco raccordo - previsto dall'articolo 2, comma 7 della legge n. 196 - tra il comitato per i princìpi contabili delle amministrazioni pubbliche, di cui all'articolo 2, comma 5 della legge n. 196, e la Commissione tecnica paritetica per il federalismo fiscale, istituita dall'articolo 4 della legge n. 42.

Il coordinamento della finanza pubblica con riferimento agli enti territoriali è assicurato attraverso due disposizioni: quella che riguarda la coerenza degli obiettivi dei bilanci annuali e pluriennali degli enti territoriali con gli obiettivi programmatici che risultano dalla Decisione di finanza pubblica, e la previsione della procedura per la definizione delle linee guida per la ripartizione degli obiettivi programmatici di indebitamento netto, saldo di cassa e debito delle amministrazioni pubbliche, che definiscono il quadro di riferimento normativo per il Patto di stabilità interno, che - a sua volta - definisce gli interventi necessari al conseguimento degli obiettivi distintamente per regioni, province e comuni.

In questo quadro di insieme - delineato dalla legge delega sul federalismo fiscale e dalla legge di contabilità e finanza pubblica - per quanto riguarda la finanza dei livelli di governo sub-centrali, la legge delega delinea il nuovo sistema fiscale degli enti territoriali, ma saranno poi i decreti attuativi a definirlo in maniera puntuale.

Per realizzare i decreti attuativi e, successivamente, garantire una corretta gestione finanziaria del federalismo fiscale, sembra cruciale disporre di dati omogenei, condivisi da tutti i soggetti, ovvero Governo, regioni, province, comuni, maggioranza e opposizione.

In questa audizione, quindi, il mio obiettivo è di trattare in modo più approfondito il tema della condivisione dei dati fiscali - ossia dei dati dell'Anagrafe tributaria - con gli enti territoriali e dell'integrazione dell'Anagrafe tributaria con i dati della fiscalità locale, cercando di mettere in luce non solo le difficoltà da affrontare per realizzare questa condivisione, ma anche - e soprattutto - i vantaggi che possono derivare all'amministrazione da questo complesso processo. Questa è una grande sfida per il futuro del Paese, che condurrà ai risultati sperati se in questa fase di progettazione si terrà conto non solo dell'architettura del sistema fiscale, ma anche - e soprattutto - se si governeranno gli aspetti amministrativi e gestionali che una riforma di questo tipo comporta.

Per quanto riguarda gli aspetti gestionali del nuovo sistema impositivo e i riferimenti contenuti nella legge n. 42 del 2009, ricordo che la stessa prevede - ad esempio - la riduzione degli adempimenti a carico dei contribuenti, l'efficienza nell'amministrazione dei tributi, il rispetto dei princìpi sanciti dallo Statuto dei diritti del contribuente, la definizione di modalità che assicurino a ciascun soggetto titolare del tributo l'accesso diretto alle anagrafi e ad ogni altra banca dati utile

alle attività di gestione tributaria, assicurando il rispetto della normativa a tutela della riservatezza dei dati personali.

Ci sono, inoltre - specificamente all'articolo 2, comma 2, lettera d) e agli articoli 25 e 26 della legge n. 42 - diversi riferimenti all'attività di contrasto all'evasione. È prevista, in particolare, la realizzazione di adeguate forme di collaborazione delle regioni e degli enti locali con il Ministero dell'economia e delle finanze e con l'Agenzia delle entrate, al fine di utilizzare le direzioni regionali delle entrate per la gestione organica dei tributi erariali, regionali e degli enti locali; sono previsti il coinvolgimento dei diversi livelli istituzionali nell'attività di contrasto all'evasione e all'elusione e strumenti e meccanismi di accertamento e riscossione, che assicurino modalità efficienti di accreditamento diretto o di versamento automatico del riscosso agli enti titolari del tributo; è prevista la definizione con apposita e specifica convenzione tra il Ministero dell'economia e delle finanze, le singole regioni e

gli enti locali, delle modalità gestionali, operative, di ripartizione degli oneri, degli introiti di attività di recupero dell'evasione. Sono previste, inoltre, adeguate forme di reciproca integrazione delle basi informative di cui dispongono le regioni, gli enti locali e lo Stato per le attività di contrasto all'evasione dei tributi erariali, regionali e degli enti locali, nonché di diretta collaborazione volta a fornire dati ed elementi utili ai fini dell'accertamento dei tributi. Sono previste, infine, adeguate forme premiali per le regioni e per gli enti locali che abbiano ottenuto risultati positivi in termini di maggior gettito derivante dall'azione di contrasto all'evasione e all'elusione fiscale.

Questi numerosi riferimenti evidenziano la centralità degli aspetti gestionali e amministrativi nell'attuazione del federalismo fiscale e l'importanza della condivisione delle informazioni tra lo Stato centrale e i livelli di governo sub-centrali. Nell'ambito delle competenze attribuite al Dipartimento delle finanze dal decreto del Presidente della Repubblica n. 43 del 2008 - recante la riorganizzazione del Ministero dell'economia e delle finanze -, è stata svolta, durante lo scorso anno, un'intensa attività progettuale, finalizzata a costruire gli strumenti necessari per realizzare analisi e studi sulla distribuzione territoriale del gettito tributario.

In questo ambito, un'attività consolidata svolta da molti anni dal Dipartimento delle finanze - anche se con valenza prevalentemente interna - è lo studio sulla regionalizzazione delle entrate erariali, in cui viene effettuata la ripartizione del gettito delle imposte erariali - rispetto alla base imponibile delle regioni - per ogni anno finanziario.

La metodologia - consolidata nel tempo - per la ripartizione regionale delle entrate erariali è stata costruita dal Dipartimento attraverso il confronto con i tecnici della Banca d'Italia e dell'ISAE, quindi con gli interlocutori istituzionali più importanti, e possiede vari pregi, tra i quali quello di rendere evidente quali tributi erariali possano essere agevolmente regionalizzati. Si constata, in tal modo, il diverso effetto - sulla regionalizzazione delle entrate erariali - della scelta dei criteri di regionalizzazione. Si tratta, quindi, di un utile strumento di lavoro e di riflessione, che dovrebbe diventare importante nella fase di attuazione del federalismo fiscale, ma che - allo stato - il Dipartimento delle finanze ha sviluppato e usato soltanto per fini di studio interni.

Un'altra attività progettuale avviata durante lo scorso anno e che si è - in una sua prima fase - conclusa alla fine del 2009, è stata diretta alla costruzione di una banca dati integrata della fiscalità immobiliare. Nella realizzazione di questo progetto abbiamo avuto modo di confrontarci con le problematiche più rilevanti che devono essere affrontate nell'attuazione del federalismo fiscale, per i profili relativi alla condivisione dei dati tra Stato ed enti locali.

Quando si discute di accesso ai dati dell'Anagrafe tributaria e di condivisione di questi dati con il livello centrale di governo, i profili rilevanti sono essenzialmente tre. È infatti necessario: implementare il patrimonio informativo dell'Anagrafe

tributaria con i dati attualmente mancanti, che si riferiscono alla gestione dei tributi territoriali; condividere con le regioni e con gli enti locali i dati attualmente già presenti; condividere con le regioni e con gli enti locali le soluzioni gestionali e strumenti di analisi.

Da diversi anni, il Dipartimento acquisisce i dati di gettito relativi ai tributi propri derivati dalle regioni e dagli enti locali. Sulla base delle diverse fonti disponibili, questo processo si è sviluppato con l'acquisizione di dati relativi ai flussi di entrata, che consente il monitoraggio continuo delle entrate territoriali. Per quanto concerne l'attuale patrimonio dell'Anagrafe tributaria, che riteniamo debba essere integrato, con riferimento alle entrate delle regioni si ha la piena disponibilità dei dati di gettito in tempo reale relativi all'IRAP, all'addizionale regionale IRPEF e alla quota dell'accisa sulla benzina. È in corso una collaborazione con l'Agenzia delle dogane, per stabilire un flusso sistematico per l'invio periodico dei dati relativi al gettito dell'addizionale regionale all'imposta di consumo sul gas metano e alla relativa imposta sostitutiva.

Disponiamo, infine, del dato annuale di gettito delle tasse automobilistiche, che, però, è ancora incompleto. Questa lacuna informativa nell'Anagrafe nasce, a monte, dalle difficoltà della stessa ACI nel rilevare questi dati, e con l'ACI stiamo collaborando per trovare una soluzione.

Con riferimento alle entrate degli enti locali, sono stati acquisiti e risultano disponibili, in tempo reale, tutti i versamenti relativi ai tributi locali versati dai contribuenti attraverso il modello F24. Questa informazione, sebbene parziale, perché manca dei dati relativi ai versamenti diretti delle amministrazioni pubbliche e ai versamenti effettuati tramite concessionario della riscossione, è un'utile indicazione per tutte le imposte che transitano prevalentemente attraverso questo canale di versamento, come nel caso dell'addizionale comunale IRPEF.

È stata istituita la fornitura a scadenze periodiche, da parte dei gestori della riscossione dei tributi locali che sono iscritti all'Albo dei concessionari e che sono monitorati dalla direzione del federalismo fiscale del Dipartimento delle finanze, dei tributi da loro riscossi.

Sono in corso, inoltre, una collaborazione con l'Agenzia delle dogane per l'acquisizione dei dati relativi all'addizionale provinciale e comunale all'accisa sull'energia elettrica, e una collaborazione con l'ACI, anche in relazione all'invio dei dati relativi all'imposta provinciale di trascrizione, sulla quale sono stati realizzati notevoli progressi.

Con particolare riferimento ai comuni, lo scorso anno è stata effettuata la rilevazione elettronica dei dati relativi al gettito dell'ICI. Da questa attività di rilevazione elettronica dei dati è derivato, in seguito, il progetto di implementazione della banca dati della fiscalità immobiliare. Nella realizzazione di questo progetto, il Dipartimento delle finanze ha affrontato tutte e tre le problematiche indicate prima come cruciali, nella prospettiva della condivisione dei dati dell'amministrazione con gli enti territoriali.

È stato, quindi, affrontato il problema dell'implementazione del patrimonio informativo dell'Anagrafe tributaria con i dati mancanti, perché i dati delle riscossioni ICI non erano presenti nell'Anagrafe; sono stati affrontato i profili della condivisione con le regioni e con gli enti locali dei dati attualmente presenti nella stessa Anagrafe e della condivisione con le regioni e gli enti locali di soluzioni gestionali e di strumenti di analisi. Si tratta di un'esperienza importante, ancora in corso di svolgimento, che ha visto coinvolte simultaneamente tre direzioni del Dipartimento delle finanze: la direzione del federalismo fiscale, la direzione del sistema informativo della fiscalità e la direzione studi e ricerche economico-fiscali.

Per dare un'idea della complessità del progetto, ricordo che attualmente il sistema tributario italiano prevede che gli immobili siano soggetti a imposte o tasse erariali che hanno come presupposto il reddito prodotto, il trasferimento di diritti reali, l'uso in abitazione o l'occupazione. A livello locale, invece, gravano sugli immobili

un'imposta patrimoniale, l'ICI, una tassa sull'uso o sull'occupazione, ossia la TARSU o la TIA, che finalmente la Corte costituzionale ha acclarato essere, in effetti, un tributo.

Le imposte sugli immobili generano complessivamente - si tratta di un dato ricostruito, perché noi non monitoriamo tutto il gettito degli enti territoriali - un gettito pari a circa 43 miliardi di euro, che per il 63 per cento è rappresentato da imposte erariali e per la restante parte da imposte locali o regionali. Circa il 97 per cento del gettito complessivo che deriva dall'imposizione sugli immobili è prodotto da pochi tributi: ICI, IRPEF, IVA, imposta di registro, TARSU o TIA, imposta ipotecaria e catastale, imposte sul consumo di energia elettrica. Nel nostro progetto di costruzione di una banca dati integrata della fiscalità immobiliare, abbiamo concentrato l'attenzione su questi tributi, che comunque rappresentano il 97 per cento del gettito complessivo da imposizione sugli immobili, e quindi li abbiamo ritenuti sufficientemente rappresentativi della fiscalità immobiliare complessiva.

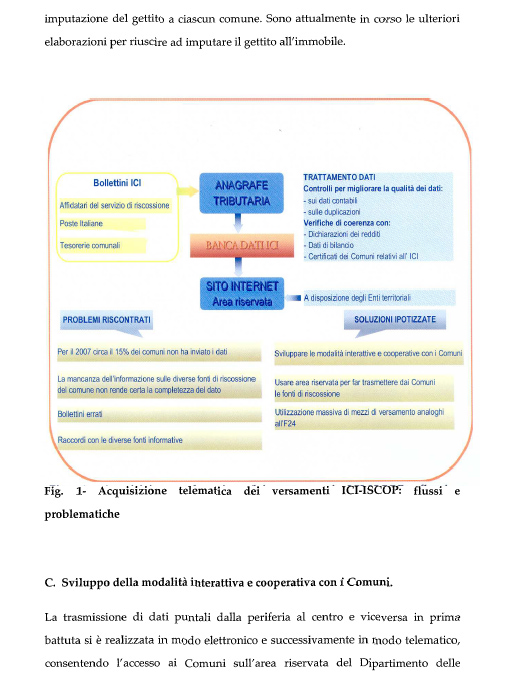

Per la prima volta, lo scorso anno, il Dipartimento delle finanze ha rilevato in maniera elettronica le informazioni relative alla riscossione dell'ICI e dell'imposta di scopo (ISCOP), che precedentemente erano acquisite dall'amministrazione finanziaria in formato cartaceo e, quindi, diligentemente accantonate. L'invio è stato richiesto ai comuni e agli agenti della riscossione interessati, con l'indicazione della quota del gettito corrispondente all'ICI sull'abitazione principale. Abbiamo, quindi, chiesto di inviarci i dati sulla riscossione, distinguendo tra l'ICI gravante sull'abitazione principale e quella che grava sugli altri immobili.

I dati relativi al gettito ICI sull'abitazione principale sono stati successivamente pubblicati sul sito web del Dipartimento delle finanze in un'area dedicata, per consentire ai comuni di visionarli e di comunicare eventuali rettifiche. In questa fase del progetto si è realizzata la condivisione di un dato acquisito dall'amministrazione centrale con il comune. In particolare, abbiamo reso disponibili ai comuni i tre diversi dati di cui l'amministrazione centrale è in possesso: il dato che risultava versato, il dato che risultava dal conto consuntivo, acquisito dal Ministero dell'interno, e l'autocertificazione concernente l'ICI sulla prima casa, rendendo quindi visibile al comune l'eventuale incoerenza delle informazioni disponibili su questo tributo. La risposta dei comuni ha consentito a noi di effettuare correzioni e a loro di avere informazioni.

L'acquisizione del contenuto informativo di questa rilevazione ha richiesto una grossa attività di validazione con trattamenti informatico-statistici precisi, finalizzati alla pulizia dei dati e al recupero di errori rilevati. Sono stati realizzati incroci tra i dati raccolti, le dichiarazioni dei redditi e i rendiconti consuntivi dei comuni, con lo scopo di verificare la coerenza delle informazioni contenute nelle diverse banche dati.

Questi trattamenti hanno determinato un miglioramento nella qualità dei dati, che sarà ulteriormente perfezionata nel prossimo futuro e che sarà infine corredata da un indice di affidabilità statistica, che - sulla base dei dati del 2007 e 2008 - risulta rassicurante. A valle di questi trattamenti, le informazioni sono state inserite in un'apposita banca dati ed elaborate in modo da fornire ogni possibile vista statistica sulla composizione del gettito ICI, attraverso la produzione di tabelle e di grafici per i diversi livelli di aggregazione territoriale.

I dati puntuali delle riscossioni ICI sono stati successivamente integrati con le informazioni già disponibili nell'Anagrafe, relative alle tassazioni degli immobili e ai dati del catasto, riutilizzando alcune delle attività svolte in collaborazione con l'Agenzia del territorio nell'ambito del progetto Analisi del patrimonio immobiliare, finalizzato alla ricognizione del patrimonio immobiliare italiano.

Per realizzare la distribuzione sul territorio e per calcolare la quota di imposte da attribuire al singolo immobile o al singolo contribuente, sono state poi eseguite specifiche elaborazioni su questi dati.

Questa attività può essere svolta in modo efficace solo a livello centrale per una questione di carattere metodologico.

Per garantire l'uniformità del metodo di imputazione statistica dei dati e per la completezza dei dati disponibili a livello centrale, l'attività di ulteriore elaborazione dei dati - per attribuire a ogni singolo immobile la quota dei tributi ad esso relativi - deve essere effettuata a livello centrale. Ad esempio, nel calcolo della quota di IRPEF da attribuire al reddito degli immobili, l'imposta è applicata in modo indistinto, non sull'insieme dei redditi prodotti dal soggetto e, quindi, per imputarla ai singoli immobili, devono essere effettuati specifici calcoli.

Anche per l'imposta di registro è stato necessario un lavoro di preparazione dei dati per una corretta imputazione del gettito a ciascun comune, visto che tale imposta viene versata dai notai sulla base della residenza del notaio che effettua l'atto. L'attribuzione del gettito al comune in cui l'immobile è localizzato richiede, quindi, ulteriori elaborazioni. Sembra naturale mantenere - in perfetta trasparenza - la responsabilità di queste delicate elaborazioni a livello centrale e, successivamente, renderne disponibile il risultato agli enti territoriali.

Relativamente alla trasmissione dei dati puntuali dalla periferia al centro e viceversa, questa attività - che in prima battuta nel nostro progetto si è realizzata in modo elettronico e, successivamente, in modo telematico, consentendo l'accesso ai comuni all'area riservata del Dipartimento delle finanze - dovrà essere ulteriormente sviluppata. La finalità ultima è quella di condividere l'intera banca dati - e, auspicabilmente, anche gli strumenti di analisi dei dati - con gli enti territoriali in modo da poterla meglio sviluppare insieme agli utilizzatori.

In particolare, attualmente il Dipartimento delle finanze è impegnato nella costruzione di uno strumento di analisi dei dati che fornisca una mappatura a livello comunale di tutte le imposte che gravano sugli immobili, che dovrebbe consentire di monitorare le principali grandezze fiscali e reddituali dell'imposizione su terreni e fabbricati presenti sul territorio nazionale. In questo modo, si disporrà di elementi conoscitivi sui comportamenti dei contribuenti, associando a ciascun immobile il profilo reddituale, fiscale e patrimoniale del possessore.

La disponibilità di dati analitici associati a singoli contribuenti dovrebbe consentire di ottenere, attraverso opportune aggregazioni di soggetti omogenei per tipologia, per profilo reddituale, per struttura dell'attività economica, un quadro dettagliato del tessuto economico e sociale del territorio che si sta esaminando. Questa fase del progetto è in via di completamento, anche se abbiamo già iniziato a realizzare alcune modalità di utilizzazione dei dati.

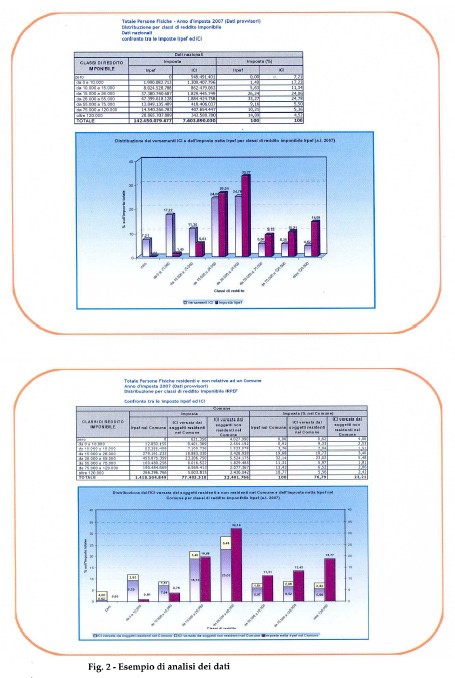

Nel documento che ho predisposto alcuni grafici mostrano il tipo di informazioni che si possono ottenere in questo modo. Selezionando un comune, si può visualizzare la distribuzione per classi di reddito dei contribuenti che sono possessori di immobili e, quindi, pagano ICI e IRPEF. La stessa distribuzione per classi di reddito può essere disaggregata, per distinguere tra soggetti proprietari di immobili residenti nel comune e soggetti proprietari di immobili non residenti nel comune. Riteniamo che tali analisi potrebbero essere un utile strumento per gli enti territoriali, nel processo di elaborazione delle scelte finanziarie che si troveranno a effettuare nell'attuazione del federalismo fiscale.

Prevediamo, infine, l'elaborazione di un modello di microsimulazione, analogo a quelli che abbiamo sviluppato e utilizziamo correntemente per la nostra attività di analisi degli effetti finanziari dei provvedimenti relativi a tributi erariali, per la stima degli effetti finanziari di eventuali interventi di riforma relativi - invece - ai tributi locali. L'obiettivo dello sviluppo di modelli di microsimulazione di questo tipo è quello di fornire supporto alla predisposizione di eventuali interventi di riforma.

Il progetto di costruzione della banca dati integrata sulla fiscalità immobiliare ha indicato a noi - amministrazione centrale -

quanto sia importante e cruciale curare la completezza e la qualità dei dati e come, quando si tratta di dati relativi alla finanza locale e agli enti territoriali, completezza e qualità dei dati non possano essere assicurate senza una collaborazione diretta tra la stessa amministrazione centrale e gli enti territoriali.

Ad esempio, la rilevazione per via elettronica - e poi telematica - dei dati sulle riscossioni ICI e ISCOP ci ha fatto pervenire informazioni dall'85 per cento dei comuni. L'obiettivo della massima completezza, del 100 per cento, richiede l'interazione diretta tra l'amministrazione e i comuni mancanti. La qualità del dato può essere assicurata dalla possibilità di mettere il dato a disposizione del titolare in un'area dedicata, per farglielo riscontrare e procedere insieme a una validazione condivisa del dato, che poi diventa quello definitivo nell'Anagrafe tributaria. Un'altra importante indicazione - derivata dal progetto - è quella relativa alla limitazione che deriva dalla dispersione dei soggetti attraverso i quali si realizza la riscossione dei tributi locali.

Nella nostra banca dati abbiamo inserito dati rilevati dai versamenti effettuati con il modello F24, ottenuti dai concessionari delle riscossioni o forniti dalle amministrazioni locali perché versati direttamente in Tesoreria, e abbiamo dovuto affrontare notevoli difficoltà collegate anche al fatto che ogni ente locale può riscuotere le imposte di propria competenza in tutti e tre i modi; sia con il modello F24, sia attraverso i concessionari delle riscossioni, sia direttamente tramite la Tesoreria. Questo rende molto complicata la ricognizione del patrimonio informativo. In previsione dell'attuazione del federalismo fiscale, sembrerebbe, quindi, opportuno cercare di canalizzare quanto più possibile la riscossione dei tributi locali in modalità uniche, ad esempio attraverso il versamento con il modello F24. Ciò darebbe maggiori garanzie alle informazioni acquisite dall'amministrazione e, quindi, più fondamento a tutte le

loro successive utilizzazioni.

Una seconda ricaduta di questo progetto è stata la maggiore comprensione delle esigenze della periferia. In esito a questa esperienza, appare necessario organizzare un canale interattivo unico con gli enti territoriali, anche istituendo gruppi di lavoro per indirizzare meglio le attività da svolgere in condivisione.

Un'altra conclusione a cui si è pervenuti è stata la correlazione stabilita tra le informazioni rilevate a livello di singolo contribuente e le risultanze delle corrispondenti voci di bilancio degli enti territoriali, evidenziandosi l'importanza di sviluppare strumenti di analisi che possano essere utili per l'indirizzo delle attività di contrasto all'evasione e per massimizzare i vantaggi che derivano dalla disponibilità di questi dati. È necessario, comunque, raccordare questo lavoro con quello svolto dall'Agenzia delle entrate, per quanto riguarda l'attività di accertamento.

L'attuazione del federalismo fiscale rappresenta un'opportunità di valore strategico per il Paese, che dovrebbe essere sfruttata per procedere a una razionalizzazione del sistema informativo e del sistema di relazioni tra amministrazioni centrali ed enti territoriali nel suo complesso, con l'obiettivo di condividere tra i diversi livelli di governo il modello organizzativo, le linee complessive per l'integrazione e la cooperazione del sistema della fiscalità e - quindi - i ruoli, i compiti e le responsabilità nelle scelte e nella loro attuazione.

Nel modello organizzativo che si può delineare, partendo dalla piccola esperienza maturata lo scorso anno, con il tentativo di costruire la banca dati della fiscalità immobiliare, ci sembra importante sottolineare che l'Anagrafe tributaria mette a disposizione delle autonomie locali funzioni e servizi sia come patrimonio tecnologico sia come patrimonio di conoscenze, tecniche e organizzative, indispensabili a supportare le politiche finanziarie degli enti territoriali.

La concreta articolazione dei servizi e delle soluzioni che si possono fornire tramite l'Anagrafe tributaria dovrà essere, ovviamente, correlata ai livelli delle competenze

e delle funzioni che saranno definite per gli enti territoriali solo in sede di elaborazione dei decreti legislativi attuativi della legge n. 42 del 2009.

Dando attuazione alle previsioni della predetta legge, non si ritiene ipotizzabile un mero accesso ai dati dell'Anagrafe tributaria da parte degli enti territoriali, per due ordini di motivi, primo fra i quali è la constatazione di come tale accesso già esista per questi enti. Le agenzie fiscali, che alimentano l'Anagrafe tributaria, hanno infatti già canali di interazione con le autonomie locali. La fornitura massiva dei dati presenti nell'Anagrafe tributaria non appare - invero - utile all'elaborazione di politiche fiscali locali, per vari motivi, in quanto le competenze, le infrastrutture tecnologiche e la capacità amministrativa degli enti territoriali sono assai differenziate nel territorio nazionale.

Consideriamo, quindi, molto più importante mettere a disposizione degli enti territoriali il patrimonio di cui dispone l'Anagrafe tributaria, fornendo specifiche soluzioni e applicazioni informatiche, sulla base delle quali gli enti possano sviluppare autonomamente le loro scelte finanziarie.

Ci sembra, invece, opportuno evitare lo sviluppo di sistemi «proprietari» da parte degli enti territoriali, che non garantisce l'omogeneità dei criteri nell'utilizzazione dei dati presenti nell'Anagrafe. In questo senso, la realizzazione a livello centrale di soluzioni omogenee - da rendere disponibili secondo le necessità a tutti gli enti interessati - consentirebbe di contenere i costi, di disporre da parte di tutti gli enti territoriali dei medesimi strumenti operativi per le politiche e la gestione della fiscalità, e di assicurare allo Stato centrale il presidio e l'integrazione della fiscalità nel suo complesso, anche ai fini della definizione delle politiche centrali.

Le informazioni residenti nell'Anagrafe tributaria, di rilievo per la finanza locale, acquisite e trattate nel metodo sopra descritto, possono utilmente confluire nella banca dati unitaria delle pubbliche amministrazioni, di cui all'articolo 13 della legge n.196 del 2009, secondo le regole che saranno fissate nei decreti attuativi. Tali informazioni avranno quelle caratteristiche di qualità, che garantiranno l'omogeneità e il coordinamento della finanza degli enti territoriali con la finanza pubblica.

PRESIDENTE. Do la parola ai colleghi che intendano intervenire per porre quesiti e formulare osservazioni.

PIER PAOLO BARETTA. Grazie presidente, vorrei esprimere due osservazioni e formulare due domande. Le due leggi a cui la professoressa Lapecorella ha fatto riferimento all'inizio, quella sulla contabilità pubblica e quella sul federalismo fiscale, sono state condivise in Parlamento, tanto che su quella della contabilità pubblica è stato espresso un voto sostanzialmente unanime dei gruppi, mentre su quella sul federalismo noi ci siamo astenuti, ma non rispetto alla finalità.

In ambedue le discussioni che hanno prodotto quelle leggi, le questioni del coordinamento dei vari livelli della finanza pubblica e dell'accesso ai dati sono state cruciali e hanno impegnato notevolmente questa Commissione. In particolare, per quanto ci riguarda, abbiamo cercato di trovare con il Governo un punto di equilibrio tendente a rafforzare il controllo parlamentare sull'attività che il Governo, legittimamente, intende svolgere. In sostanza, nel riconoscere un maggiore spazio di azione per il Governo, chiedevamo in cambio di raggiungere un equilibrio, il quale, in qualche modo, si è realizzato.

Lei, professoressa, ci ha indicato percorsi che sono in parte consolidati, in parte in itinere. Vorrei chiederle se allo stato attuale del percorso ritenga che il quadro di conoscenze permetta già di delineare elementi utili per contribuire alla procedura di adozione dei decreti legislativi, che devono essere costruiti con i dati disponibili, e quali tempi preveda perché il coordinamento dei dati disponibili permetta di avviare una fase in cui si discuta non più dei princìpi, ma dei numeri. Considero opportuno, presidente, sulla base della risposta a questa domanda, calendarizzare con i nostri interlocutori

un'audizione, per passare a un'analisi dei numeri. Noi, ad esempio, non abbiamo l'accesso riservato ai dati, che invece hanno i colleghi che svolgono le funzioni di sindaco o di assessore. Questa valutazione procedurale e temporale mi interessa.

Lei, professoressa Lapecorella, ci ha illustrato - nella seconda parte del suo intervento - un percorso che dovrebbe approdare a una validazione condivisa, per dare una certificazione dei dati. Le chiedo a che punto siamo e se lei possa approfondire questo aspetto, perché è molto importante individuare il punto di equilibrio, anche perché nel dibattito sulla costruzione della legge sul federalismo fiscale abbiamo discusso molto su quali tributi decentrare. Alcuni di noi erano partiti dall'approccio di un decentramento dell'IRPEF; il Ministro Calderoli osservò che l'IVA poteva prestarsi ad un più facile decentramento e noi non ci eravamo dichiarati indisponibili ad intraprendere un tale percorso. Tale argomento si collega, però, alla questione di una validazione condivisa non solo dei dati, ma anche del percorso da seguire.

PAOLA DE MICHELI. Grazie, professoressa Lapecorella, per la completezza della sua esposizione. Procedo per titoli, anche perché ci accingiamo ad andare a votare in Assemblea, ma spero di avere altre occasioni, perché questo è un momento cruciale per gli enti locali. Sono anche assessore al bilancio del comune di Piacenza, una città capoluogo di provincia di media grandezza, e molti degli argomenti oggi trattati rappresentano la quotidianità del lavoro che si svolge in un ente locale.

Oggi siamo senza federalismo fiscale e anche lo schema di decreto legislativo - che circola in bozza - non riguarda molto le questioni relative alla fiscalità. Alcune cose - ad oggi - possono essere utili agli enti locali e, nell'ambito di una collaborazione anche con l'Agenzia delle entrate, sui territori.

Oggi, comunque, non è possibile «fare» finanza locale. Ho apprezzato il suo suggerimento di dare strumenti ulteriori agli enti locali e non solo l'accesso ai dati, che è senza filtro e dipende troppo dalla competenza di dirigenti e assessori nei diversi territori. Comunque, non è possibile realizzare una politica fiscale a livello locale anche se si è competenti - non è il mio caso -, perché c'è di fatto un blocco della leva tributaria: non esiste più l'ICI sulla prima casa, il livello di entrate è determinato dai trasferimenti di finanza derivata e dalle altre entrate rimaste, consistenti in una piccola percentuale di addizionale IRPEF e in poco altro, mentre le compartecipazioni sono decise dal centro. È, quindi, opportuno dare strumenti eventualmente solo di analisi in questo momento.

Per quanto riguarda la questione dei dati, c'è un problema temporale. Alla luce dell'impossibilità di modificare le addizionali, nella mia città abbiamo applicato l'addizionale IRPEF, tra l'altro in contemporanea con la campagna elettorale per le elezioni politiche, e abbiamo dovuto elaborare le proiezioni programmatorie delle entrate sui dati dei redditi del 2004, che, peraltro, abbiamo ottenuto per il tramite di un amico che prestava servizio presso il Ministero dell'economia e delle finanze.

Oggi, so che avremo un gettito inferiore rispetto alla previsione - peraltro, in base a colloqui informali intercorsi con l'Agenzia delle entrate - quando l'addizionale è stata applicata per la prima volta nel 2008. I redditi del 2008 sono stati da voi raccolti e lavorati nell'estate del 2009. Ad oggi, non abbiamo ancora i dati completi, per poter eventualmente immaginare percorsi alternativi, scegliendo, qualora non si possa fare la modulazione, di effettuare un'operazione di esclusione di alcuni livelli di reddito o di alcune tipologie.

Per quanto riguarda la fiscalità immobiliare, sono d'accordo sull'esigenza di garantire - quando sarà completata la banca dati - non solo un'operazione di accesso, ma anche l'elaborazione di progetti, soprattutto rispetto ai territori, perché la questione immobiliare è molto diversa tra Catanzaro e Parma.

Sebbene il Governo non ci aiuti per quanto attiene alla copertura finanziaria

del provvedimento, nella Commissione finanze della Camera dei deputati stiamo elaborando un progetto di tassazione separata degli immobili, con un'aliquota del 20 per cento, che, considerata la tipologia di elaborazione dei dati dei famosi 43 miliardi di euro che avete nella citata banca dati, potrebbe avere effetti positivi, perché consentirebbe di far emergere una parte di reddito in «nero», soprattutto per la parte relativa agli affitti. Ciò avvantaggerebbe voi e gli enti locali, perché consentirebbe di fare un'azione di contrasto all'evasione sul territorio.

Vorrei quindi chiederle, professoressa, come valuti gli accordi territoriali stipulati tra l'Agenzia delle entrate e i comuni. Ho solo i dati dell'Emilia-Romagna, con 47 comuni che hanno intrapreso, l'anno scorso, un importante rapporto di interscambio di dati.

In preparazione del federalismo fiscale, poiché sono ancora convinta che l'unica opzione federale per gli enti territoriali sia la tassazione sugli immobili (e con 43 miliardi di euro ce la si può fare), considerata la completezza dei punti di vista dai quali state elaborando i dati sugli immobili, la massa di dati e il vostro ruolo di fulcro dell'analisi finanziaria sugli aspetti della fiscalità, soprattutto con riferimento ai comuni e alle province, potrebbe essere interessante prevedere un gruppo di lavoro all'interno del quale si realizzino simulazioni riferite alle aree geografiche e alla dimensione degli enti territoriali, ad esempio riferite al nord, al centro, e al sud o distinguendo enti ai quali si applica il Patto di stabilità interno, enti ai quali non si applica detto patto e le città capoluogo. Altrimenti, si continueranno a effettuare continue simulazioni sulle città metropolitane, che non sono il Paese.

PRESIDENTE. Do la parola alla nostra ospite per la replica.

FABRIZIA LAPECORELLA, Direttore generale delle finanze del Ministero dell'economia e delle finanze. Signor presidente, giustamente l'onorevole Baretta mi domandava quanto di tutto quello di cui ho parlato fosse un'affermazione di principio e quanto ci fosse di concreto. Desidero rassicurarlo, perché l'esperienza sulla banca dati integrata della fiscalità immobiliare, benché non conclusa, è un'esperienza concreta, dalla quale abbiamo tratto dei risultati e anche la consapevolezza dei limiti di tali risultati.

Per gli aspetti procedurali - che dovrebbero portare alla condivisione dei risultati e alla validazione condivisa con gli enti territoriali - abbiamo immaginato un percorso molto semplice, che intendiamo iniziare molto presto: quello della convocazione dei tavoli tecnici, ai quali vorremmo vedere seduti - insieme ai tecnici dell'amministrazione finanziaria - i tecnici dei livelli di governo sub-centrale. Non vorremmo, infatti, realizzare tavoli tecnici di confronto politico, ma vorremmo avere la possibilità di illustrare ai potenziali fruitori dei servizi che intendiamo mettere a disposizione gli strumenti di cui disponiamo, per raffinare con loro gli strumenti da predisporre.

Riteniamo che - alla luce della tradizionale reticenza che i livelli inferiori di governo hanno verso l'amministrazione centrale - parlare di condivisione possa sembrare utopistico. Voi siete, infatti, perfettamente consapevoli della reticenza esistente nella condivisione di questi dati, in quanto si pensa che, quando le informazioni passano allo Stato, non si sa mai cosa ne faccia.

Considero imprescindibile lavorare insieme, giacché lo Stato non può da solo acquisire le informazioni necessarie ad affrontare la sfida dell'attuazione del federalismo fiscale. Per superare le reticenze degli enti locali, quindi, lo Stato deve rendere espliciti ed evidenti i reciproci vantaggi della trasparenza: dall'interazione con l'amministrazione centrale, dalla disponibilità di strumenti di conoscenza, di informazione e di gestione delle applicazioni derivano, infatti, innegabili vantaggi.

In una Commissione come questa possiamo capire tali vantaggi, ma solo un tavolo di tecnici può diffondere questa consapevolezza e realizzare tale percorso.

Noi siamo pronti. Il nostro strumento produce risultati: abbiamo già realizzato le applicazioni di analisi che possono essere utili agli enti locali e immaginiamo a breve di partire. Ho avuto occasione di parlare di questo progetto anche nella Commissione bicamerale per la vigilanza sull'Anagrafe tributaria, e il presidente di quella Commissione ha offerto la sua disponibilità a favorire l'avvio di un confronto tecnico su questi temi.

Se, quindi, il presidente vorrà calendarizzare una successiva audizione per l'illustrazione degli sviluppi del progetto, credo che potrò parlarvi concretamente di qualcosa.

Le informazioni attualmente validate sui versamenti ICI sono utili per una riflessione sul futuro della fiscalità locale. L'85 per cento dei comuni ha risposto. La qualità di queste informazioni è certificata e quindi valutata soddisfacente dall'indice di affidabilità statistica, perché abbiamo effettuato trattamenti sui dati per assicurarne la qualità, che poi producono degli indici.

Le applicazioni che abbiamo sviluppato, collegate all'individuazione della posizione reddituale e patrimoniale dei soggetti possessori di immobili, ci danno una serie di prospettive riconducibili al livello territoriale in cui è situato l'immobile.

Tutti questi risultati già esistono, come anche la consapevolezza dei loro limiti. Anche a livello centrale, il patrimonio informativo dell'Anagrafe tributaria, che è una risorsa strategica per il Paese e che è implementata in un'infrastruttura tecnologica assolutamente sofisticata, non è perfetto, ma è lo strumento che noi utilizziamo e che serve anche a voi nella vostra attività legislativa in quanto fornisce dati ed elementi informativi utili per le scelte di carattere finanziario. Alla stessa maniera, intendiamo procedere rispetto alla finanza locale.

Io rappresento il Dipartimento delle finanze del Ministero dell'economia e delle finanze e non l'Agenzia delle entrate. Abbiamo con loro un continuo scambio sulle attività svolte, ma ci muoviamo in ambiti completamente diversi. Considero soddisfacente l'esito degli accordi territoriali che l'Agenzia ha sottoscritto con i comuni, ma su tale questione può riferire solo il dottor Befera, direttore dell'Agenzia.

Per quanto concerne la preoccupazione espressa di sviluppare strumenti di simulazione tarati su realtà più significative, è esattamente ciò che intendiamo fare, consapevoli di come l'Anagrafe tributaria non sia chiusa agli enti territoriali, ma sia aperta in maniera inutile. Interpretiamo la previsione della legge delega sul federalismo fiscale volta a garantire l'accesso ai dati come una richiesta di un impegno dell'amministrazione per assicurare l'effettività dell'accesso e l'efficacia dell'uso dello strumento. Ribadisco l'importanza dello sviluppo di strumenti adeguati alle diverse realtà territoriali alle quali sono destinate, obiettivo non impossibile né particolarmente complicato allo stato della tecnologia di cui dispone l'amministrazione centrale, ma che si può realizzare soltanto in un rapporto condiviso. Non avrei timore sotto questo profilo.

PRESIDENTE. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione trasmessa dalla professoressa Lapecorella (vedi allegato).

Nel ringraziare i nostri ospiti per la disponibilità manifestata, dichiaro conclusa l'audizione.

La seduta termina alle 15,55.