CONOSCERE LA CAMERA

DEPUTATI e ORGANI PARLAMENTARI

EUROPA e ESTERO

Sulla pubblicità dei lavori:

Gibelli Andrea, Presidente ... 3

INDAGINE CONOSCITIVA SULLA SITUAZIONE E SULLE PROSPETTIVE DEL SISTEMA INDUSTRIALE E MANIFATTURIERO ITALIANO IN RELAZIONE ALLA CRISI DELL'ECONOMIA INTERNAZIONALE

Audizione del professor Riccardo Pietrabissa, prorettore del polo regionale di Lecco del Politecnico di Milano:

Gibelli Andrea, Presidente ... 3 8 10 12

Lulli Andrea (PD) ... 9

Monai Carlo (IdV) ... 8

Pietrabissa Riccardo, Prorettore del polo regionale di Lecco del Politecnico di Milano ... 3 10

Vico Ludovico (PD) ... 10

Vignali Raffaello (PdL) ... 8

Audizione di rappresentanti di Federmacchine:

Gibelli Andrea, Presidente ... 12 18 19 21 23

Cimadoro Gabriele (IdV) ... 20

Losma Giancarlo, Vicepresidente di Federmacchine e presidente di UCIMU ... 16 18 21

Mariotti Alfredo, Segretario generale di Federmacchine e di UCIMU ... 22

Pezzotta Savino (UdC) ... 19

Sacchi Alberto, Presidente di Federmacchine ... 12 21

Vico Ludovico (PD) ... 20

Vignali Raffaello (PdL) ... 19

ALLEGATO: Documentazione consegnata dal professor Riccardo Pietrabissa ... 24

Sigle dei gruppi parlamentari: Popolo della Libertà: PdL; Partito Democratico: PD; Lega Nord Padania: LNP; Unione di Centro: UdC; Italia dei Valori: IdV; Misto: Misto; Misto-Movimento per le Autonomie-Alleati per il Sud: Misto-MpA-Sud; Misto-Minoranze linguistiche: Misto-Min.ling.; Misto-Liberal Democratici-MAIE: Misto-LD-MAIE; Misto-Repubblicani; Regionalisti, Popolari: Misto-RRP.

Resoconto stenografico

INDAGINE CONOSCITIVA

La seduta comincia alle 14,10.

(La Commissione approva il processo verbale della seduta precedente).

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla situazione e sulle prospettive del sistema industriale e manifatturiero italiano in relazione alla crisi dell'economia internazionale, l'audizione del professore Riccardo Pietrabissa, prorettore del polo regionale di Lecco del Politecnico di Milano.

Il professore Pietrabissa accompagnerà la sua illustrazione con la proiezione di alcune slide, di cui autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Do la parola al professore per lo svolgimento della relazione.

RICCARDO PIETRABISSA, Prorettore del polo regionale di Lecco del Politecnico di Milano. Ringrazio il presidente e tutti i membri della Commissione per avermi invitato a quest'audizione.

Il tema che oggi vorrei affrontare, anche in accordo con le richieste della Commissione, è il ruolo che la ricerca oggi può avere, e sta avendo, nel favorire un rilancio economico nel settore industriale del Paese.

Parlerò, sostanzialmente, con due cappelli. Il primo è quello di presidente di NETVAL, un'associazione di università per la valorizzazione della ricerca e per l'incentivazione delle ricadute verso il settore e il comparto economico-industriale del Paese e dei risultati della ricerca. Per quanto riguarda il secondo cappello, sto stendendo, per conto del Ministro Mariastella Gelmini, una parte del Piano nazionale delle ricerche e, in particolare, quella che riguarda il trasferimento tecnologico e i rapporti pubblico/privato nella ricerca. Vi darò alcune informazioni su tale progetto. Innanzitutto, voglio dirvi che, da alcuni anni, le università si sono costituite in un'associazione, che io presiedo, che si chiama NETVAL (Network per la valorizzazione della ricerca universitaria), la quale ha come scopo principale quello di individuare ruolo, obiettivi e strumenti per far sì che i risultati della ricerca scientifica pubblica possano

avere ricadute di valore economico nel settore industriale del Paese. Oggi le università sono 45. Dalla settimana prossima entrerà anche il CNR e diventeremo la più grossa struttura di coordinamento dei risultati della ricerca in Italia.

Voglio darvi alcune indicazioni su cosa sta succedendo da questo punto di vista, con un focus specifico su due argomenti: il primo è la proprietà industriale, e quindi i brevetti; il secondo è la creazione

di nuova impresa su base tecnologica, di ricerca. Vi porto i dati di un rapporto che annualmente NETVAL produce - l'ho consegnato agli atti della Commissione - l'ultimo dei quali è dell'anno scorso e porta i dati a tutto il 2007.

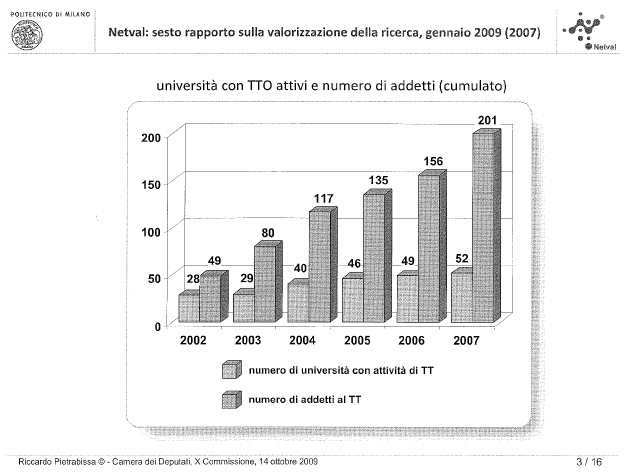

Ho selezionato alcuni dati che ritengo utili per voi. Il primo è il numero di università che oggi hanno strutture dedicate alla selezione dei risultati della ricerca per trasferirli al mondo dell'impresa. Come vedete a pagina 3 della documentazione allegata, nel 2002 esistevano 28 università, nel 2007, a distanza di cinque anni, sono raddoppiate, nonostante le difficoltà della congiuntura economica. Il numero di addetti è cresciuto da 49 a 201 ed è quindi quadruplicato, ma occorre tener presente che tali addetti, che sono formati specificamente per selezionare e trasferire i risultati, sono quasi tutti a contratto e, quindi, con gli attuali tagli alla ricerca pubblica, saranno i primi a uscire dall'attività.

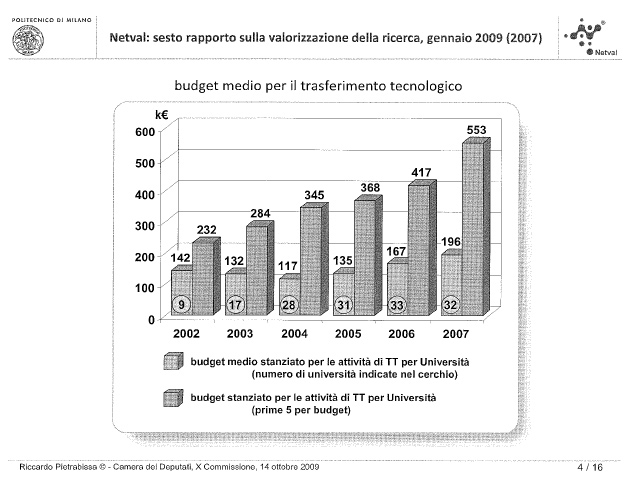

Il budget medio per il trasferimento tecnologico stanziato dalle università è rimasto invariato. Le barre azzurre della slide a pagina 4 della documentazione allegata rappresentano la media nazionale: è cresciuto il numero di atenei che hanno un budget specifico da 9 a 32, ma esso mediamente si è attestato dai 150 ai 200 mila euro, una cifra quindi molto piccola. I primi cinque, quelli che investono di più, hanno aumentato il budget, che nel 2007 si attestava intorno al mezzo milione di euro, raddoppiandolo. Oggi sono cifre importanti per l'università.

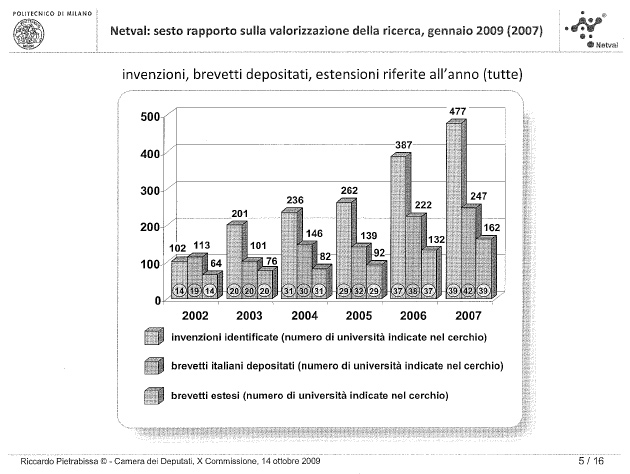

Per quanto riguarda i risultati, la tabella a pagina 5 mostra il numero di invenzioni che sono state selezionate come portatrici di valore per il comparto industriale. Di queste sono state selezionate quelle che hanno poi costituito i primi brevetti. Come vedete, dal 2002 al 2007 le università hanno aumentato enormemente, di quasi cinque volte, la capacità di selezionare risultati e il numero di brevetti depositati per anno è cresciuto da 113 a quasi 250. Le barre verdi rappresentano le estensioni internazionali di brevetti, anch'esse cresciute da 64 a 162.

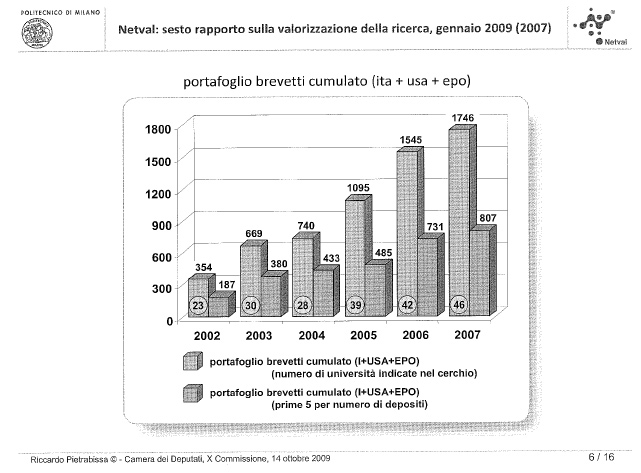

Credo, però, che il dato più interessante sia il portafoglio brevetti, a pagina 6 della documentazione allegata, che indica quanti brevetti hanno, oggi, le università italiane, fra quelli che hanno ancora nel cassetto e quelli che sono stati trasferiti. Come vedete, il numero, dal 2002 al 2007, è cresciuto di cinque volte. Si tratta di un dato molto rilevante, anche perché è aumentato di cinque volte partendo da un numero molto piccolo: nel 2002 il portafoglio guardava indietro «a sempre», contando 354 brevetti, mentre nel 2007 sono oltre 1700, nonostante che - ne parlerò più avanti - nel 2001 sia stata tolta alle università la titolarità della proprietà industriale, conferendola ai ricercatori. Nella slide si mostrano i ricercatori che, nonostante abbiano la titolarità della proprietà industriale, hanno deciso di cederla per la gestione ai propri enti di

ricerca. Una nota importante è che le barre arancioni rappresentano il portafoglio brevetto dei più prolifici, quindi dei primi cinque. Come vedete, di fatto, essi detengono circa il 50 per cento di tutti i brevetti italiani, il che vuol dire che si può fare molto di più di quanto oggi non si faccia.

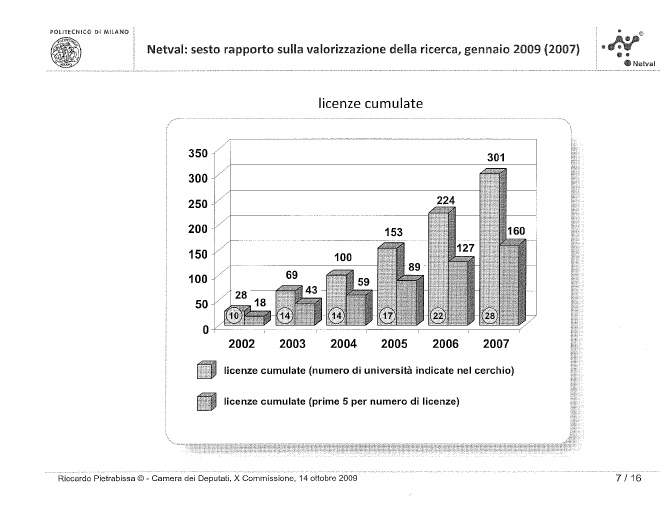

Il dato rilevante, però, è che cosa si è fatto di questi brevetti. La successiva slide a pagina 7 mostra solo le licenze. Ci sono molti brevetti che vengono utilizzati in compartecipazione con le imprese. Questi sono, invece, quelli licenziati con contratto di licenza e, come vedete, in Italia, siamo passati mediamente da 28 a 301, quindi la capacità di licenziare è cresciuta di dieci volte, avendo aumentato il portafoglio di cinque. Abbiamo più che raddoppiato la capacità di licenziare e, di nuovo, il 50 per cento delle licenze afferiscono ai primi cinque atenei. Anche questo testimonia che è possibile crescere ancora molto.

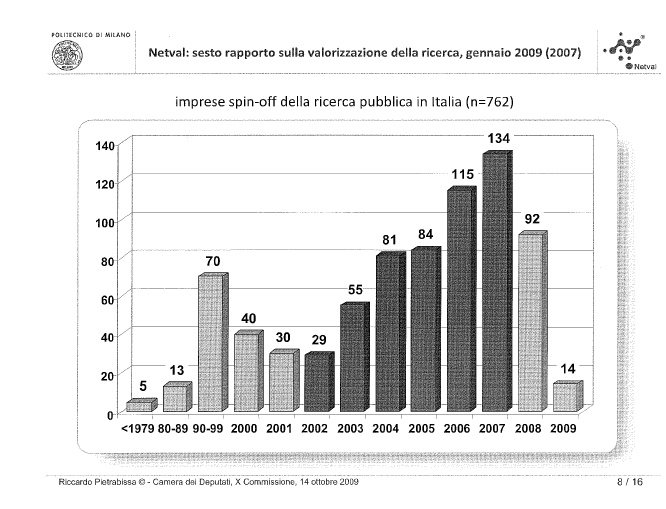

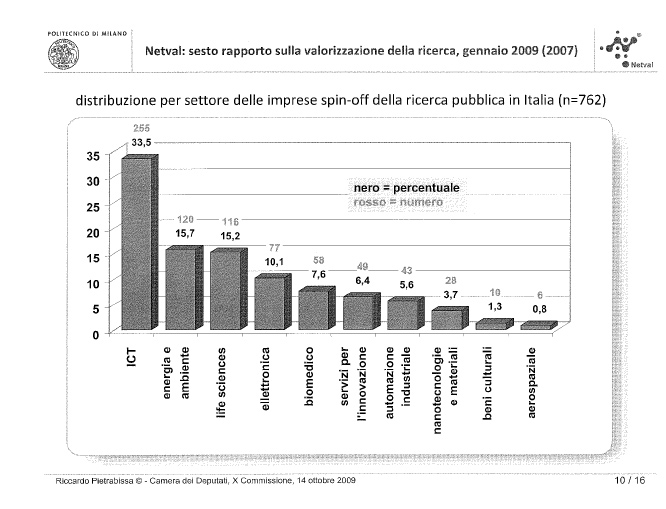

Passando sul fronte della creazione d'impresa, nella slide a pagina 8, le barre azzurre sono quelle ben create, mentre quelle in celeste chiaro riguardano dati incompleti, che potrebbero anche essere diversi. Noi abbiamo iniziato a stendere questo rapporto nel 2002, e i dati per il 2008 e il 2009 sono ancora incompleti. A oggi sono censite 762 imprese nate dalla

ricerca pubblica in Italia, un numero non piccolo; certamente, non tutte sono di qualità prospettica, molte sono legate ancora strettamente all'università e quindi vivacchiano, ma credo che un buon 50 per cento siano imprese sul mercato, dove hanno portato tecnologie nuove, basate sulla ricerca. Come vedete, comunque, il trend è crescente, e questo è un sintomo anche della volontà di operare in questo settore.

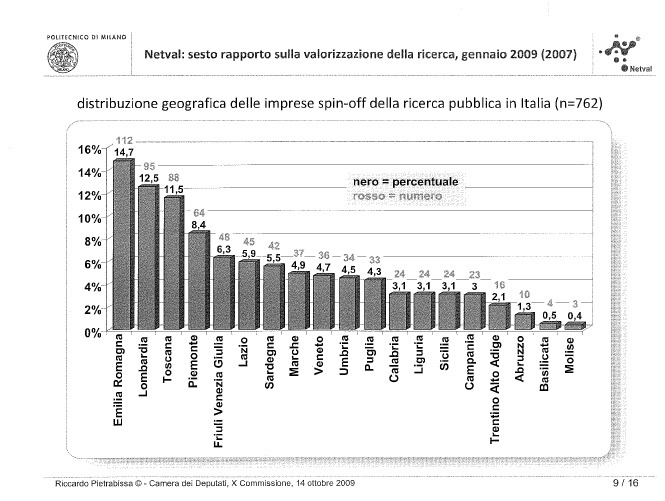

Dalla distribuzione geografica delle imprese (slide a pagina 9), emerge che le regioni più prolifiche, ossia le università e i centri di ricerca più attivi, sono Emilia-Romagna, Lombardia, Toscana e Piemonte e poi gli altri, ovviamente, a scendere. Nella successiva slide a pagina 10, è riportata la percentuale rispetto al totale nazionale in nero e il numero di imprese costituite dal 2002 a oggi in rosso. Ripeto, non sono numeri enormi rispetto alla quantità di piccole e medie imprese del Paese, ma sono imprese che nascono per volontà diretta di chi svolge azioni di ricerca nel pubblico e delle università che, molto spesso, partecipano al capitale sociale.

In merito alla divisione per settore, mi sento di osservare che, ovviamente, il settore ICT è quello maggiormente frequentato, perché gli investimenti iniziali sono sicuramente più alla portata di tutti rispetto ad altri settori. Seguono energia e ambiente, scienze della vita, elettronica, e via elencando. Si tratta dei settori in cui l'Italia, dal punto di vista della ricerca scientifica, è ancora sicuramente in grado di rappresentare una qualità elevata. Questo è lo stato dell'arte.

Il secondo punto riguarda le prospettive. Come vi anticipavo, in questo momento al Ministero dell'istruzione, dell'università e della ricerca è in stesura il Programma nazionale della ricerca 2009-2013. So che è già stata presentata a fine luglio una prima bozza del documento di inquadramento generale. All'interno del programma sono stati individuati sedici settori su cui focalizzare l'analisi, uno dei quali si chiama «trasferimento tecnologico e interazione pubblico-privato». Io sono il responsabile della stesura di tale documento, che ho, di fatto, concluso alcune settimane fa e al quale hanno collaborato persone che vengono sia dal mondo della ricerca pubblica, sia da quello della ricerca privata, nonché esperti del settore finanziario e bancario.

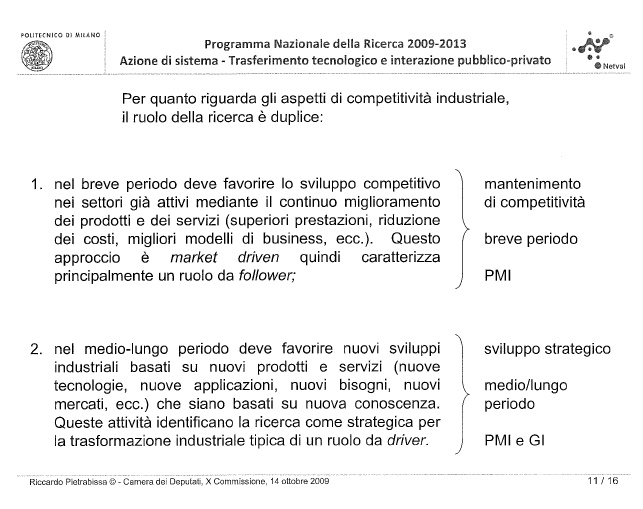

Su tale aspetto vi porto due o tre flash che ritengo rilevanti. Comincio con il ruolo che la ricerca può svolgere nei confronti della prospettiva di competitività industriale del Paese e che è stato individuato, in maniera abbastanza schematica, su due fronti. Il primo è relativo al breve periodo, e quindi al tentativo di favorire lo sviluppo competitivo nei settori già attivi, mediante il continuo miglioramento di prodotti e servizi. Si tratta di un approccio tipicamente market-driven, che caratterizza un ruolo da follower. Noi lo identifichiamo come un ruolo rilevante di mantenimento di competitività, laddove ci sia, riguarda business planning aziendali di breve periodo ed è particolarmente rilevante per le piccole e medie imprese che hanno questo come target di progettualità interna. Il secondo, nel medio-lungo periodo, deve favorire sviluppi industriali basati su nuovi

prodotti, servizi, tecnologie, applicazioni, bisogni e mercati, che siano basati su nuova conoscenza, non cioè incrementali, ma capaci di prospettare una vera competitività innovativa. Queste attività identificano la ricerca come strategica per la trasformazione industriale tipica già di un ruolo da driver. Questo riguarda tipicamente azioni di sviluppo strategico che non possono che essere compiute in un medio-lungo periodo e che possono interessare alcune piccole e medie imprese, ma più classicamente le grandi. Su questo fronte, vi anticipo subito che è richiesto anche dal Governo di individuare alcuni indirizzi strategici di settore.

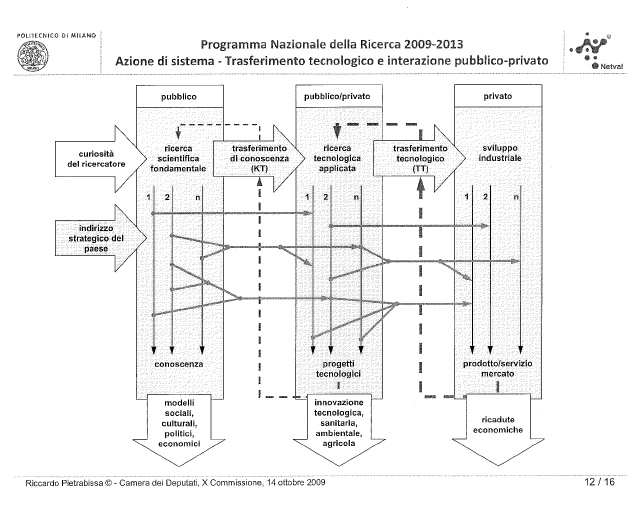

Il Piano nazionale delle ricerche su questo tema ha individuato un quadro di riferimento, che vi illustro brevemente e che riguarda tre filoni. Il primo è di ricerca pubblica, che noi chiamiamo ricerca scientifica fondamentale, la quale ha un altissimo livello di autonomia e non è indirizzata da interessi di parte, ma è

interessata allo sviluppo di nuova conoscenza. Il secondo, che chiamiamo ricerca tecnologica privata applicata, è quello di maggiore interesse nel rapporto pubblico/privato e richiede necessariamente la contribuzione sia di chi sta sul fronte della ricerca pubblica fondamentale, sia di chi sta su quello dell'applicazione a valore dei risultati della ricerca. Il terzo, evidentemente, è lo sviluppo industriale, che è tipicamente privato.

La nostra valutazione è che il primo, il pubblico, debba essere per forza finanziato dal pubblico - è richiesto un intervento importante per dare fiato all'innovazione basata su nuova conoscenza - mentre il terzo debba essere principalmente finanziato dai privati. Sul secondo, secondo me, dobbiamo invece trovare momenti di cofinanziamento rilevanti che consentano la portata a valore dei risultati condivisi.

I momenti di trasferimento sono basati sulla capacità di dare un indirizzo strategico da parte del Paese, e quindi del Governo, sui temi che si ritiene possano portare all'aumento della competitività industriale. Questo è quello che chiediamo, non in via esclusiva, ma in via preferenziale. Su questo dobbiamo mettere a punto strumenti efficaci di trasferimento di conoscenza, che siano in grado di selezionare risultati scientifici non orientati per conferire loro un orientamento che consenta di creare valore; ovviamente, la ricerca applicata deve essere trasferita verso l'applicazione industriale e, quindi, lo sviluppo. Questi tre momenti sono, di fatto, ormai abbastanza conosciuti, richiedono azioni di feedback positivo che consentano anche di modificare in corso d'opera la loro efficacia, e si basano su connessioni tra chi svolge la ricerca, chi è incaricato di valutarla e chi è in grado di applicarla per rendere valore.

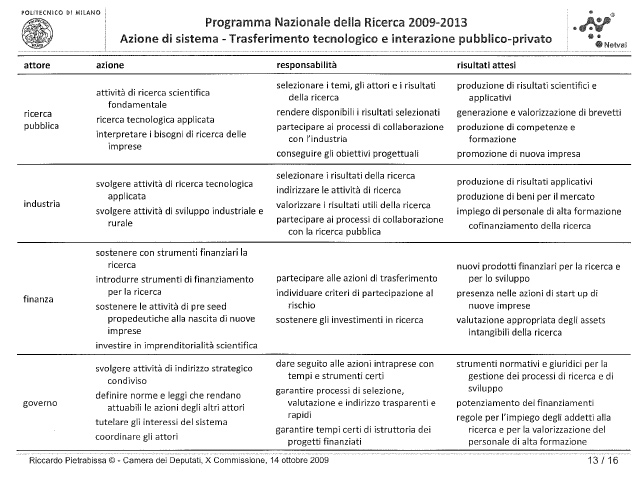

Nell'analizzare tali processi, abbiamo ritenuto che la soluzione debba essere trovata nel riuscire a creare un sistema fra quattro attori: la ricerca pubblica, che deve giocare un ruolo insieme agli altri, l'industria e il comparto industriale nel suo insieme, la finanza e il Governo. Sottolineo - perché ritengo opportuno svolgere questa nota - che il compito che oggi, a nostro avviso, il Governo deve svolgere all'interno del Programma nazionale della ricerca, è diviso su tre ambiti: azione, responsabilità e risultati attesi. Riteniamo che il Governo dovrebbe svolgere un'attività di indirizzo strategico - come ho già accennato - e quindi individuare e sostenere le azioni e i settori che possono essere rilevanti per il rilancio industriale del Paese, definire norme e leggi che rendano attuabili le azioni degli altri attori, e tutelare gli interessi del sistema nel suo insieme, coordinandone i diversi attori. Dovrebbe quindi svolgere un ruolo

di regia.

La responsabilità è quella di dare seguito alle azioni intraprese con tempi e strumenti certi, un tema molto rilevante anche dal punto di vista delle imprese che, molto spesso, non riescono ad avere certezza sull'attuazione degli strumenti, garantire processi di selezione, valutazione e indirizzo trasparenti e rapidi, nonché tempi certi di istruttoria dei progetti finanziari.

I risultati attesi sono, evidentemente, la produzione di strumenti normativi e giuridici per la gestione dei processi di ricerca e di sviluppo, il potenziamento dei finanziamenti nelle diverse forme che abbiamo individuato e delle regole per l'impiego degli addetti alla ricerca e la valorizzazione del personale di alta formazione. Questo è un tema che, di per sé, prenderebbe molto spazio, quindi mi limito semplicemente ad accennarlo.

Arrivo alla conclusione con alcune azioni prioritarie che sono state individuate e che fanno parte del citato PNR. Ne ho selezionate solo alcune - il documento è molto più articolato - ma credo che siano tra loro interconnesse e offrano un quadro della volontà di essere incisivi su questi piani. Il primo riguarda l'autonomia universitaria, tema, come sapete, molto discusso per i suoi effetti positivi e le sue controindicazioni. Noi sosteniamo che la massimizzazione degli effetti positivi del trasferimento tecnologico e dei rapporti

con le imprese dipendano da una reale maggiore autonomia dell'università pubblica.

Oggi le università, comunque sia, anche quando fossero in grado di svolgere bene il trasferimento tecnologico, hanno vincoli normativi che inibiscono molto tali azioni. L'autonomia deve consentire di operare per obiettivi e non per strumenti, e aumentare la libertà di azione generando regole di verifica e retroazioni che possano sanzionare comportamenti opportunistici e non coerenti con gli obiettivi e con i ruoli. L'assenza di una reale autonomia regolamentare e finanziaria conduce a un generale appiattimento omogeneizzante, che riduce l'efficienza dei migliori, non favorendo la crescita degli altri.

Il secondo tema è l'assunzione dei dottori di ricerca. Credo che il dottorato di ricerca sia uno strumento di trasferimento tecnologico importante. In tutti i Paesi del mondo ad alto sviluppo industriale esso è estremamente premiato come qualifica di formazione. Devono essere finanziate forme di incentivazione all'assunzione di dottori di ricerca da parte delle imprese, in modo che questo specifico canale per l'introduzione di nuove competenze nelle imprese possa essere sfruttato con maggiore efficacia.

Vi è poi il tema delicato dei precari della ricerca. Oggi, come ben sapete, soprattutto in assenza di concorsi nel settore pubblico, abbiamo molti giovani che hanno contratti a tempo determinato che, per vincoli normativi, non possono essere ripetuti nel tempo più di due volte, il che, ovviamente, fa sì che la maggior parte delle persone giovani veda un termine certo della propria presenza nel mondo della ricerca e che, quindi, cerchi altri tipi di occupazione. Questo, sicuramente, impoverisce la capacità di fare ricerca.

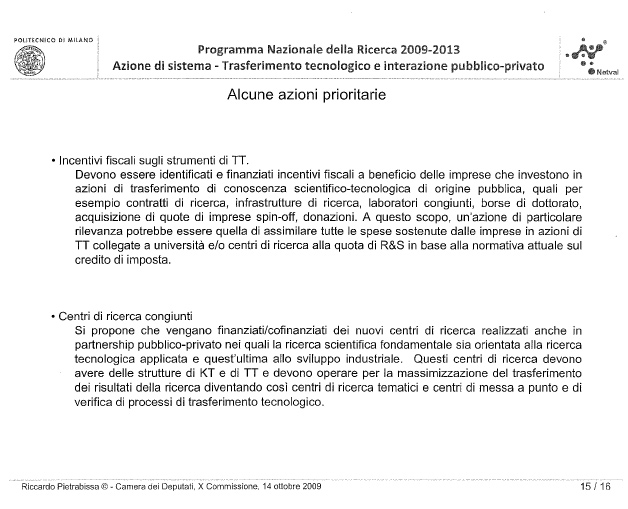

Vi sono altre azioni, come gli incentivi fiscali sugli strumenti di trasferimento tecnologico. Devono essere identificati e finanziati incentivi fiscali a beneficio delle imprese che investono in azioni di trasferimento di conoscenza scientifica e tecnologica di origine pubblica, quali, per esempio, contratti e infrastrutture di ricerca, laboratori congiunti, borse di dottorato, acquisizione di quote di imprese spin-off e donazioni. A questo scopo, un'azione di particolare rilevanza potrebbe essere quella di assimilare tutte le spese sostenute dalle imprese in azioni di trasferimento tecnologico collegate a università o centri di ricerca alla quota di ricerca e sviluppo in base alla normativa attuale sul credito di imposta.

Un'altra azione è rappresentata dai centri di ricerca congiunti. Si propone che vengano finanziati o cofinanziati nuovi centri di ricerca realizzati anche in partnership pubblico-privato - da noi si fa molto poco, ma credo che potrebbe essere estremamente efficace - nei quali la ricerca scientifica sia orientata alla ricerca tecnologica applicata e quest'ultima allo sviluppo industriale.

Questi centri di ricerca devono avere strutture di trasferimento tecnologico, trasferimento di conoscenza ed operare per la massimizzazione del trasferimento dei risultati della ricerca, diventando centri di ricerca tematici, di messa a punto e di verifica di processi di trasferimento tecnologico.

Infine, restano due aspetti legati all'attuale legislazione. Il primo riguarda le società spin-off. Come vi ho detto, le università e la ricerca pubblica stanno sollecitando da anni, e continuano a promuoverla, la costituzione di nuova impresa basata sui risultati della ricerca. La legge finanziaria del 2008 all'articolo 3, comma 27, vieta alle amministrazioni pubbliche di costituire società aventi per oggetto attività di produzione di beni e di servizi non strettamente necessari per il perseguimento delle proprie finalità istituzionali, e anche di mantenere o assumere partecipazioni direttamente o indirettamente, anche di minoranza, in tali società. Questo fa supporre che la partecipazione degli enti di ricerca al capitale sociale di imprese spin-off non sia ammissibile. Nel presente Piano nazionale delle ricerche si esorta il legislatore a fare chiarezza in questo campo e si propone che le università

possano, in autonomia, decidere l'opportunità di partecipare o meno al capitale sociale di nuove imprese spin-off.

L'ultimo punto riguarda l'articolo 65 del Codice della proprietà industriale, cui ho già accennato. Già dal 2001 in Italia vige il cosiddetto professor's privilege, secondo il quale i brevetti per le invenzioni ottenute dal ricercatore dipendente di ente pubblico di ricerca appartengono al ricercatore e non all'ente. Questo aspetto esiste solo in Italia - l'ultimo Paese a liberarsene è stato la Germania nel 2001 - e limita fortemente la possibilità che la ricerca pubblica possa operare il suo ruolo nel trasferimento dei risultati, perché essi non appartengono agli enti di ricerca. È difficile sostenere che in Italia le università brevettano poco, se la legge non attribuisce loro il diritto al brevetto. Sono disponibili versioni già discusse anche con l'Ufficio italiano brevetti e marchi che, in linea con quanto accade negli altri Paesi, consentono una migliore gestione dell'invenzione della ricerca

pubblica, tutelando gli inventori e aumentando la capacità di trasferimento. Si propone, pertanto, una nuova versione dell'articolo 65 del Codice di proprietà industriale.

Con questo, ho concluso. Ho lasciato agli atti di questa Commissione il rapporto annuale NETVAL in cui ci sono tutti i dati che documentano l'azione dell'università nel trasferimento di tecnologia. Ho portato anche uno statement che abbiamo lanciato l'anno scorso e che ho già presentato in Confindustria, che si intitola, come la mia relazione, «Università e industria insieme per competere. Un patto di solidarietà tra il mondo dell'industria e il mondo dell'università sui temi di comune interesse». Vi ho portato anche una proposta di modifica del citato articolo 65 elaborata dal gruppo legale del Netval e, infine, in bozza - perché è ancora a quello stadio - la parte del Piano nazionale delle ricerche che riguarda le azioni di sistema, trasferimento tecnologico e interazione pubblico-privato.

PRESIDENTE. Ringrazio il professore della sua estrema sinteticità, e anche degli argomenti assai interessanti che ha posto alla nostra attenzione.

Do la parola ai deputati che intendano porre quesiti o formulare osservazioni.

CARLO MONAI. Grazie al professor Pietrabissa per l'illuminante relazione. Penso che l'analisi di questi dati, che indicano una crescita importante delle università italiane, anche grazie al vostro accordo - se ho capito bene - di natura programmatoria e incentivante, debba portarci a una valutazione sull'opportunità di calibrare anche i finanziamenti statali all'università in parte in funzione della capacità di produrre il trasferimento tecnologico e della conoscenza. Mi domando se questo filone sia seguito dal Ministro Mariastella Gelmini, e in che misura.

RAFFAELLO VIGNALI. Vorrei ringraziare il professore per la relazione, completa e stimolante. Come giudizio generale, verrebbe da dire che è un mondo che si sta muovendo molto negli ultimi anni. Io non ne posso più di sentir dire che in Italia non c'è ricerca o innovazione. I dati, invece, sono interessanti e mostrano che c'è una certa vivacità.

Ho alcune domande da porre. La prima è duplice: vorrei sapere quali sono i primi cinque atenei di cui ci parlava e se c'è una correlazione tra questa virtuosità rispetto al rapporto con l'impresa e anche con la gestione dell'ateneo stesso. Sono atenei virtuosi dal punto di vista gestionale? La seconda è se ci può dare alcuni esempi delle difficoltà maggiori nei tentativi che si attuano per il coinvolgimento in questo lavoro, sia sul trasferimento di conoscenza che su quello tecnologico, delle piccole e medie imprese, e soprattutto delle piccole. Anch'io sono convinto che il miglior modo per incentivare questo rapporto sarebbe usare la leva fiscale, perché è il linguaggio più immediato che le imprese e gli imprenditori capiscono. Tuttavia, non so se riusciremo a breve ad introdurre tali forme di incentivi. Nello stesso tempo, a fine dicembre 2008, abbiamo approvato un provvedimento importante sullo sviluppo

economico, che non conteneva una delega

al Governo, per la revisione degli incentivi per l'innovazione. Su questo abbiamo chiesto, come Commissione, che ci fosse una riserva del 50 per cento per le piccole e medie imprese, anche con sistemi semplificati. Vorrei sapere se, da questo punto di vista, lei ha suggerimenti, anche sulla base dell'esperienza nel rapporto con le imprese, su quali potrebbero essere i meccanismi che possono facilitare un accesso delle piccole imprese a tali sistemi di incentivi.

Mi interessa capire come si possano semplificare effettivamente tali incentivi, anche per renderli più veloci, quindi più compatibili anche nella dimensione temporale, rispetto alla problematica dei tempi dell'innovazione.

ANDREA LULLI. Ringrazio anch'io il professor Pietrabissa, che ha svolto una relazione densa di informazioni e anche di proposte. Sono sicuramente molto interessanti. Ho sempre pensato che il panorama non è così negativo come spesso lo si dipinge; il problema è che è molto disomogeneo e c'è anche, forse, un'assenza di indicazioni su dove esattamente conviene puntare. È bene che i dati ci confortino di una vivacità spontanea che esiste nel mondo universitario.

Io - ne sono convinto - reputo che la proposta di assegnare i brevetti alle strutture universitarie, magari in compartecipazione con chi direttamente opera, sia una leva assolutamente essenziale. Quello che manca è l'apporto dei capitali privati. Quando si parla di arretratezza, di insufficienza media degli investimenti in ricerca, bisognerebbe avere il coraggio di riconoscere che il pubblico non investe moltissimo, ma il privato investe ancora meno, fatti salvi alcuni casi che, però, ovviamente, non possono modificare la situazione.

In merito ai dati che ci ha portato, ho un dubbio, ovviamente per mia mancanza di conoscenza e anche, forse, per una mia antica perplessità. Dietro i brevetti sull'ICT vi possono essere tanti aspetti e non sempre, a mio modesto avviso, c'è un livello di sviluppo importante. Avrei preferito dati più importanti sui nuovi materiali, sul rapporto tra energia e ambiente, sul biomedico. Reputo che questo sia uno dei problemi centrali del futuro dell'industria italiana, soprattutto per quanto riguarda la piccola e media dimensione. Il trasferimento tecnologico è certamente importante, ma darei più importanza - vorrei conoscere l'opinione del professore su questo aspetto - al trasferimento delle conoscenze. Noi abbiamo un sistema manifatturiero in crisi, con alcuni punti interrogativi su come si organizzerà rispetto alla sua strutturazione attuale in piccole dimensioni, ma abbiamo grandissime capacità sulla base della produzione. La

sfida vera è capire come superare la crisi. Storicamente ancora oggi è così, anche se qualcosa si è mosso. Il nostro rapporto consiste nel mediare tra la creatività di innovazione tecnologica, soprattutto di tipo meccanico. Le nuove frontiere scientifiche spaziano, a parte l'elettronica e la computeristica, dalle biotecnologie alle nanotecnologie; non dico che la meccanica sarà completamente sostituita, ma certamente questi sono gli assi sui quali, a mio parere personale, si svilupperà l'industria manifatturiera, e su cui abbiamo più chance di competizione rispetto ad altri filoni, proprio perché possiamo arricchire le nostre capacità tradizionali, che sono rilevanti. Si tratta di un punto molto delicato, perché penso non si possa fare affidamento solo su un dato, che è stato molto importante e che lo è tuttora, e cioè sulla capacità di arrangiarsi

dell'industria italiana, del piccolo imprenditore, del tecnico e del lavoratore. Ci sarebbe bisogno di una guida che incentivi fortemente soprattutto l'aspetto del trasferimento delle conoscenze, oltre a quello tecnologico.

Nel merito delle proposte che lei ha avanzato, alcune sono già da tempo posizioni che abbiamo tenuto anche come gruppo parlamentare. Sono d'accordo sulla questione che lei ha posto e credo che la legge finanziaria 2008 abbia sbagliato a inserire tale norma. Purtroppo, non sempre si è in maggioranza, anche nelle proprie formazioni politiche; proprio

per la caratteristica dell'Italia - non possiamo dimenticarcene e non si può legiferare avendo in mente un Paese che non c'è - dare la possibilità di attuare iniziative miste tra pubblico e privato con l'università o altro - personalmente mi spingerei anche oltre - richiede alcuni paletti. Sono questioni che dovrebbero essere riprese e su cui riflettere.

Spesso, quando sento dire che non ci sono le risorse, forse, ritengo che dovremo svolgere una riflessione sugli incentivi: la bontà della politica si vede proprio quando ci sono poche risorse, perché bisogna scegliere. Quando ce ne sono troppe è si può sbagliare ugualmente, ma quando ce ne sono poche bisogna saper scegliere.

Ritengo il filone che ci è stato indicato in quest'audizione come quello principale su cui intervenire. Se si vuol guardare un po' al futuro, oltre a fronteggiare la situazione di emergenza - azione assolutamente necessaria perché se uno non ci si difende si muore - dobbiamo considerare più attentamente le possibilità di crescita.

Ringrazio anche per questi suggerimenti, mi rendo conto di non averle rivolto troppe domande; ho svolto alcune considerazioni, però ritenevo utile presentarle in questa sede, visto lo stimolo ricevuto.

LUDOVICO VICO. Ho una domanda semplice da rivolgere al professore Pietrabissa rispetto al quadro che ci ha descritto. Prodotto e processo, innovazione e, quindi, ricerca: un tempo era molto più semplice, nel linguaggio comune del secolo scorso, parlare di verticalizzazione dei processi produttivi. Su questo pianeta, se non verticalizza l'industria dei tappi a Terni - faccio un esempio a caso - lo fa un'industria di tappi a Shanghai, o a Tirana o a Varna.

Su questo versante, per rimanere nel linguaggio dei temi che ci ha posto, il punto non è l'automazione industriale, ma tutta la gamma dello sviluppo, al netto delle ICT, che sono di natura espansiva. È un po' come quando Colombo è arrivato in America, senza sapere cosa fosse; era espansivo, tutto ciò che toccava era nuovo. Mi chiedo se il professore Pietrabissa potrà fornirci ulteriori studi o informazioni su quello che esiste e sullo sviluppo dei beni materiali, nello scambio delle merci, strettamente sul versante della innovazione del prodotto e del processo nel nostro Paese, per il nostro Paese e anche per il nostro pianeta.

PRESIDENTE. Do la parola al professore Pietrabissa per la replica.

RICCARDO PIETRABISSA, Prorettore del polo regionale di Lecco del Politecnico di Milano. Vi ringrazio, le domande sono molto ricche di spunti e non credo di essere in grado di soddisfare completamente tutte le questioni poste.

Partirei da un tema che è stato toccato dai deputati Monai, Vignali e Lulli, ossia quello della disomogeneità e delle possibili ripercussioni che essa può avere nella produzione di innovazione, ma anche nel finanziamento, come diceva giustamente l'onorevole Monai. Io sono molto schivo nel rivelarvi quali sono i primi cinque atenei, perché il mio mestiere non è stilare le graduatorie degli altri. Posso dirvi che il Politecnico di Milano è uno dei primi cinque, ma questo lo qualifica per essere un ateneo in una posizione fortunata. Abbiamo solamente ingegneri e architetti e siamo a Milano: se non fossimo fra i primi cinque, ci sarebbe da stupirsi.

Tolto questo aspetto, avete ragione: la fortissima disomogeneità presente sul territorio nazionale è un problema, perché siamo abituati a considerare il dato globale, e quindi quello medio, e questo non favorisce, e perché, di fatto, nel dato globale anche i finanziamenti, tendenzialmente, sono ancora abbastanza distribuiti, con criteri non associati a un obiettivo (non voglio parlare di merito, perché mi sembra un po' scontato). Secondo me, la vera responsabilità che oggi dobbiamo giocarci è quella di chiarire qual sia l'obiettivo della ricerca pubblica. Chiunque sia, ci ponga un obiettivo e misuriamoci rispetto ad esso. Se ognuno si pone il proprio obiettivo, vi posso garantire che io il mio lo raggiungo. Basta porlo sufficientemente basso.

Credo che questo sia un punto importante, e che da tutte le parti si avanzi questa richiesta; di fatto, però, non c'è una raccolta adeguata di segnali in questo senso. Quest'anno il Ministro Gelmini, con un'operazione che non è stata molto gradita da tutti, ha iniziato a finanziare con criteri non puramente quantitativi, ma il problema è che il finanziamento erogato non copre neanche il taglio operato; è un segnale, dunque, ma troppo timido per avere risultati. Il tema è assolutamente rilevante e, se lo riterrete, posso farvi avere una piccola nota su questo particolare aspetto.

Passo alle altre due questioni. Una riguarda le piccole e medie imprese ed è estremamente difficile da affrontare, perché esse non hanno normalmente al loro interno capacità di ricerca, né consuetudine ad affrontare o discutere temi di ricerca; molto spesso non hanno personale qualificato al proprio interno, il numero di laureati è esiguo e, quindi, la consuetudine a parlare con l'università è limitata. Si tratta di un problema non facilmente risolvibile e in merito credo che lo snodo della presenza di una grande impresa che faccia da connessione tra i due mondi oggi sia avvertita come una mancanza nel nostro Paese. Ne sono assolutamente convinto. Ciò non toglie che, nelle aree e nei territori in cui le piccole imprese operano, la presenza di una università oggi favorisca alcuni processi virtuosi. Essi, però, non possono essere legati alle singole imprese, perché sono troppo sterili, ma a

sistemi industriali, costituiti da più imprese. Non esiste oggi, nella singola piccola impresa, la possibilità di compiere investimenti significativi in ricerca; si possono intraprendere piccole iniziative, ma sono gocce inutili.

Il tema di creare strutture di interfaccia che accorpino i sistemi è importante. Noi abbiamo alcune esperienze. Io sono qui anche come prorettore di Lecco e ieri ho avuto un incontro con l'associazione di categoria, in cui abbiamo trovato un accordo per realizzare un grosso laboratorio sulla nautica da diporto, avendo il lago che interessa tutti. Su un laboratorio di grandi dimensioni e di interesse generale, anche la piccola impresa può trovare il suo spazio.

A proposito dei meccanismi, credo che l'unico efficace sia quello di individuarne alcuni - lasciatemelo dire - un po' automatici, non basati sul progetto, ma sul risultato. Oggi siamo troppo abituati a finanziare progetti che poi nessuno verifica, e li si inventa per ricevere finanziamenti. Questo vale per il pubblico e per il privato. Se fossimo in grado di finanziare in modo più automatico i risultati dei progetti, credo che sarebbe un incentivo forte e che, quindi, la ricaduta sarebbe sicuramente più positiva.

L'onorevole Andrea Lulli ha compiuto un intervento molto intrigante, la cui dimensione però non mi consente di fornire una risposta puntuale a tutti gli argomenti toccati. Il trasferimento delle conoscenze, che mi sembra una distinzione importante sul tema generale, è forse l'aspetto più sconosciuto e meno utilizzato, ma è quello che, da solo, offrirebbe la prospettiva di lungo periodo. Oggi il nostro problema è che tutti vogliono comprare qualcosa di pronto, nessuno vuole investire a cinque anni. La conoscenza è un tipico investimento di lungo periodo, perché si basa sulla capacità di formare il sapere e, quindi, di creare la cultura anche di impresa che, secondo me, non può essere più basata solo sulla rincorsa del mercato. Si tratta di un tema troppo ampio per trovare uno sviluppo e uno sbocco di tipo operativo immediato, però è una riflessione che, secondo me, il Paese deve

svolgere, perché l'appiattimento del giudizio basato solo sul risultato ottenuto nel breve periodo ci penalizza in maniera straordinaria nel lungo periodo. Vi porto solamente un dato, che probabilmente conoscete: in Francia, nel 2009, il finanziamento delle università come soggetto che produce conoscenza è aumentato del 50 per cento, mentre in Italia è stato ridotto del dieci per cento. Non voglio entrare nel merito della questione se vi siano le risorse oppure no, ma sicuramente ciò provocherà conseguenze negative per noi nel medio e lungo periodo.

Vengo all'ultima questione, che riguarda la domanda posta dall'onorevole Vico, la quale concerne il prodotto processo e dove va il mondo in questa direzione - io l'ho letta in questo modo - se cioè siamo in grado di avere una vocazione di affrontare temi istituzionali di ricerca, che favoriscano localmente, e non ci sia, forse, la possibilità di sentirsi un pezzo dell'insieme. Competiamo sicuramente a livello globale, ma siamo in grado di produrci la nostra conoscenza o la conoscenza globale? Come ci collochiamo in una filiera totalmente ampia, in cui il made in Italy - come sappiamo purtroppo - ha ancora un brand ma probabilmente, ormai, si può comprare ovunque? Questo è un tema critico che dovrebbe essere affrontato.

Occorre però prestare attenzione - e su questo torno a ciò che affermava Lulli - perché se vediamo in maniera esclusiva lo sviluppo tecnologico basato sulla capacità di realizzare un prodotto, e non sulla capacità di pensarlo, commettiamo un grave errore di strategia. Realizzare un prodotto significa, infatti, riuscire a comprare tecnologia. Dove la compriamo, però? Esiste, oggi, la capacità di avere una tecnologia «abilitante» che si trova in alcuni luoghi e non in altri? Questo è stato un tema che ha caratterizzato lo sviluppo della microelettronica. Le grandi fabbriche, i grandi produttori non sono ovunque, ce ne sono dieci nel mondo. Noi abbiamo ancora ST in Italia. Su questo punto passa, secondo me, lo snodo dello sviluppo tecnologico in alcuni settori; è necessario che, però, ci sia la cultura di tale tecnologia: se non abbiamo gli ingegneri elettronici e i fisici della materia, non

ci occuperemo mai di questo settore.

Oggi quei treni stanno passando, ma quelli nuovi vanno affrontati per tempo. Essi comprendono - qualcuno l'aveva citato, forse Lulli - il tema delle tecnologie per la salute, basata, però su nuova conoscenza, non parlo di welfare, ma di capacità di produzione, di device di farmaci e di strutture che, prima o poi, dovremo affrontare e che oggi la nostra industria non è in grado di produrre, non perché non abbiamo la capacità conoscitiva - è l'ultimo tema e poi chiudo - ma perché non abbiamo l'investimento industriale. La ricerca non è solo pubblica; la ricerca pubblica è assolutamente centrale come motore primo di conoscenza, ma quella industriale è necessaria. Credo che la congiuntura oggi non consenta di immaginare che l'industria italiana, caratterizzata da piccole e medie imprese, possa attuare ricerca industriale di un certo tipo. Dobbiamo però trovare un meccanismo per

cui l'aggregazione di imprese possa consentire almeno di condividere la conoscenza di progettualità industriale.

PRESIDENTE. Ringraziamo il professor Riccardo Pietrabissa per l'interessantissima relazione che ci ha illustrato.

Dichiaro conclusa l'audizione.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla situazione e sulle prospettive del sistema industriale e manifatturiero italiano in relazione alla crisi dell'economia internazionale, l'audizione di rappresentanti di Federmacchine.

Abbiamo con noi il dottor Alberto Sacchi, presidente di Federmacchine, accompagnato dal vicepresidente di Federmacchine e presidente dell'UCIMU, Giancarlo Losma, e dal segretario generale Alfredo Mariotti.

Do la parola ai nostri ospiti per l'introduzione del tema, saranno cui seguiranno alcune domande da parte dei colleghi.

ALBERTO SACCHI, Presidente di Federmacchine. Onorevole presidente e onorevoli commissari, vi ringrazio per avermi dato la possibilità di parlare delle problematiche di un settore strategico per la nostra economia. Non vi annoierei subito con i numeri del settore, che comunque si trovano nella documentazione che abbiamo lasciato agli atti della Commissione;

ricordo solo che stiamo parlando di circa 7 mila imprese facenti capo a Federmacchine, per 40 miliardi di fatturato, che rappresentano tutte insieme la voce più importante dell'attivo commerciale italiano.

Per inquadrare il nostro settore all'interno del comparto più ampio della meccanica in Italia, vorrei ricordare che esso genera un valore aggiunto superiore a tutta l'industria farmaceutica di tutta Europa. Si tratta di un settore che non è molto noto al pubblico e che non è visibile come altri, ma che ha un impatto formidabile sui nostri conti e sulla nostra economia.

Non volendo annoiarvi con i numeri, vorrei ricordarvi alcune altre valenze che il nostro settore e il nostro lavoro rappresentano per il Paese. Innanzitutto, il nostro è un settore con una forte vocazione all'esportazione - mediamente esportiamo quasi il 70 per cento - e l'esportazione di beni strumentali, come ci insegna la Germania, ha un effetto traino su tutto il sistema Paese. La penetrazione economica di altri sistemi attraverso la vendita di beni strumentali ha un effetto trainante e dà un contributo formidabile a veicolare l'immagine dell'Italia non come di un Paese legato soltanto al buon gusto del vivere ma, come è di fatto, di un Paese industriale, moderno e avanzato. Questa immagine non è sempre percepita all'estero. Io sono spesso in giro con la valigia a vendere macchine e quando si va in Pakistan o in Bangladesh o in alcuni paesi del Sud America, ci conoscono tutti per la Ferrari, ma non per ciò che siamo in

realtà.

Vorrei, inoltre, ricordare il contributo dell'industria dei macchinari alla competitività delle nostre filiere. Le nostre filiere tradizionali del made in Italy, dall'arredamento, al tessile, alla ceramica, non sarebbero tali se non avessero di fianco imprese e imprenditori capaci di concepire macchinari adeguati ai loro bisogni in continua evoluzione, che danno un reale vantaggio competitivo. Mi rendo conto di ciò soprattutto in momenti di crisi come adesso. Quando tutto va bene nessuno lo nota, mentre, ora che le aziende stanno cadendo, molti clienti si accorgono di quanto possa esser drammatico per loro perdere il fornitore locale di beni strumentali.

Vorrei ricordare altri due aspetti, sempre qualitativi, che riguardano l'importanza del nostro settore. Il primo è l'impatto su tutta la rete di subfornitori. Tutti sappiamo come le nostre imprese siano organizzate all'interno di reti spesso basate su distretti. Esse sono molto diverse e meno integrate rispetto a quelle del nostro concorrente di riferimento, che è la Germania, e si appoggiano su una rete di piccola subfornitura che, nel complesso, rappresenta numeri importantissimi. Si tratta, anche in questo caso, di un fattore di eccellenza, perché all'interno di queste imprese artigiane vi sono spesso competenze formidabili.

Un altro elemento che ho vissuto sulla mia pelle come particolarmente critico e importante è la qualità dell'occupazione che viene generata dal nostro settore. In questo momento essa rappresenta un valore assoluto e importantissimo. Vorrei, però, ricordare che nel nostro settore essa è di grande qualità, sia per fattori culturali - essendo imprese esposte alla concorrenza e molto internazionalizzate, chi vi lavora si trova culturalmente esposto ai venti della concorrenza e respira un'aria non più solo locale, del distretto o del luogo in cui opera; si tratta di un fattore importantissimo in un momento come questo - sia perché vengono generate, all'interno delle nostre imprese, competenze avanzate e uniche, che non è possibile apprendere accademicamente in quanto frutto di un apprendimento che si ottiene sul campo. Non esiste la possibilità di maturare queste competenze così specifiche in altro

modo.

L'occupazione (consistente in circa 200 mila unità) ha un effetto di ricaduta su tutti i distretti. Spesso i tecnici più intraprendenti o più capaci generano altre piccole imprese, e tutto ciò ha un effetto molto importante. Tutto il sistema sta ora attraversando una crisi molto pesante, dipendente dalla situazione congiunturale e,

a mio giudizio, anche da debolezze strutturali. Non dobbiamo commettere l'errore di pensare all'attuale crisi come alla peste del Manzoni, ossia a un fenomeno al di fuori del nostro controllo, colpa degli untori, cioè dei finanzieri che vengono dal nord. Mi riferisco alle imprese anglosassoni.

C'erano già debolezze strutturali dipendenti da ragioni culturali, storiche e da elementi del nostro sistema. L'aspetto più evidente è il nanismo delle nostre imprese rispetto alla complessità del mondo attuale e alle caratteristiche di apertura dei mercati. Il modello delle imprese basate - come accennavo prima - sull'impresa rete, su una grandissima specializzazione, è stato un fattore formidabile in una certa fase storica. Potrà, forse, esserlo anche in futuro, ma a condizione di creare unità di dimensione maggiore. Mi riferisco alle dimensioni culturali e fisiche dell'impresa.

La dimensione culturale ha la sua importanza perché, se non riusciamo a compiere il salto per affrontare con gli strumenti cognitivi adeguati il modo in cui il mondo si è aperto, ci saranno gravi problemi. È inutile soffermarsi ora su questo, che ci porterebbe fuori tema, però il capitalismo familiare ha mostrato una certa resistenza alla crescita, quando essa dipendeva da aggregazioni e, quindi, dalla perdita del controllo diretto sulla propria impresa. Molto spesso lo status sociale della famiglia proprietaria dell'impresa si identifica con il possesso dell'impresa stessa. La scelta di aggregarsi non è soltanto un elemento razionale, ma un fatto viscerale che ha portato a grosse resistenze. Ci sono fatti storici che dipendono dal nostro modello a distretto e anche dalla struttura competitiva. Ho notato in alcuni distretti, come quello tessile di Como, parlando con gli imprenditori, almeno prima della crisi, che essi avevano come

proprio riferimento competitivo ciò che si trovava a un chilometro da loro, non la quota di mercato che avrebbero dovuto avere nel mondo. Culturalmente la situazione era questa, pur in presenza imprese molto internazionalizzate, capaci di competere validamente sui mercati di tutto il mondo. Lo hanno dimostrato, perché basta guardarne le quote di mercato e la posizione. Per esempio, parlando di meccanica strumentale, tutti i nostri settori sono al primo, al secondo o al terzo posto nel mondo. Ciò significa una grandissima capacità di andare fuori. Tuttavia, nel momento in cui bisognava avere come riferimento un modello internazionale - che in questo momento, secondo me, è quello tedesco che si sta dimostrando il più efficace, volendo considerare i sistemi vicini a noi - i nostri imprenditori non hanno saputo confrontarsi, limitandosi a guardare troppo vicino a casa. Questo nanismo è frutto anche del sistema creditizio. Le

banche hanno sempre privilegiato l'erogazione di credito a breve termine, basandosi sulla conoscenza diretta degli imprenditori. Questo finanziamento di prossimità ha funzionato per un certo periodo, ma non ha fatto sì che le banche spingessero finanziamenti su progetti di crescita o progetti industriali a lungo termine. Il credito è sempre stato quasi tutto a breve termine. Adesso abbiamo la necessità di salvaguardare questo patrimonio, perché ogni impresa che si chiude rappresenta un problema serio. Trovo che, nel suo complesso, questa industria sia un patrimonio collettivo del Paese, che non possiamo permetterci di perdere, per le ragioni che accennavo prima.

Gli strumenti che abbiamo per garantire la salvaguardia di questo sistema sono molto pochi. Non sono un tecnico, ma se guardo a tutti gli strumenti esistenti (come private equity, ma anche finanziamenti pubblici) e all'atteggiamento delle banche, vedo un complesso di strumenti adeguati a un sistema economico in crescita. Questi meccanismi operativi vanno in crisi quando c'è una situazione generale di crisi acuta, come adesso, ma anche in prospettiva. In prospettiva, infatti, dobbiamo temere una situazione caratterizzata da una persistente debolezza del dollaro, che colpisce molto pesantemente questo tipo di imprese, e dobbiamo pensare di trovarci di fronte ad uno scenario competitivo generale, che sarà sicuramente diverso rispetto a quello che abbiamo conosciuto fino

adesso, ma che certamente non sarà più facile. È difficile pensare a momenti di crescita o di stabilità a lungo termine dei mercati. Probabilmente ci troveremo di fronte a una situazione molto più complessa e nervosa.

Credo vi sia, in questo momento, l'opportunità di approfittare di questa situazione, anche psicologica, per approvare riforme che incidano sulle debolezze strutturali cui accennavo prima. È il momento per sperimentare idee coraggiose - non mi riferisco alla politica, ma anche al nostro mondo - pensando alla realtà del nostro tessuto industriale. Quando si parla delle eccellenze, è certamente un comparto importante, ma non è quello il nostro tessuto industriale. Ci sono, sì, eccellenze, ma la gran parte delle imprese, quelle che fanno numero, pur essendo imprese di valore - se sono sul mercato in questo momento, lo sono sicuramente - che hanno combattuto e hanno dimostrato di saper stare sul mercato, tuttavia non sono il caso Technogym o altri casi di cui tutti parlano. Pertanto, dobbiamo operare - adesso lascerò la parola al collega Giancarlo Losma, affinché sottolinei in particolare alcuni punti - su

diversi fronti. Il primo è immediato e riguarda i problemi di carattere finanziario. È necessario pensare a cosa si può fare per creare un rapporto meno caratterizzato da sfiducia con il sistema bancario, magari operando sui criteri di Basilea 2. Bisogna sicuramente pensare a strumenti finanziari che abbiano la possibilità, anche dal punto di vista delle competenze, di intervenire con capitale e con un'ottica industriale nelle imprese. Non si può soltanto parlare di debito, quando ci sono settori che stanno perdendo l'80 per cento del fatturato. Parlare male delle banche è facile e a farlo non si sbaglia mai, però dobbiamo anche guardare la realtà. C'è un momento in cui bisogna pensare a interventi che non costituiscano un debito. Parlo di capacità di investire, di mettere risorse che abbiano l'ottica di incidere sulla competitività dei settori. Non si tratta di prevedere interventi di

salvataggio, a pioggia, ma interventi mirati che, guarda caso, salveranno anche alcune imprese, ma le salveranno per creare agglomerati o nuove imprese più forti domani.

Ritengo necessario costituire un fondo che abbia capitali di carattere «istituzionale», non necessariamente pubblici, ma anche di carattere privato, con una grossa specializzazione settoriale - il limite che c'è sempre stato, da parte del private equity, nell'intervenire in questi settori, è dipeso dal fatto che sono necessarie competenze molto specifiche, difficilmente reperibili sul mercato del management - e che siano orientati alla creazione di quelli che io definirei «campioni» nazionali. Questo significa partire da un'impresa sana, o che comunque ha volontà di crescere e di espandersi, per rilevare altre imprese da aggregare o, quando purtroppo si arriva tardi, anche per rilevare attività dalle procedure.

In questo momento, è urgente salvare le imprese, non tanto gli imprenditori. Questa è l'emergenza. Dunque, è preferibile un intervento che rilevi parte delle tecnologie, un ramo d'azienda, da una procedura, piuttosto che perdere in toto interi comparti. In questo momento, infatti, la crisi è tale che il perseverare di questa situazione rischia di farci perdere dei pezzi di industria che sono assolutamente unici e non più ricostituibili.

Si dovrà valutare la possibilità di operare - sempre in un'ottica strutturale - anche su altri aspetti, come ricorderà Giancarlo Losma. Mi riferisco, in particolare, all'aspetto fieristico, all'aspetto promozionale all'estero. In questo campo, sono assolutamente necessari un grande coordinamento e la capacità di proporre un modello adeguato al Paese e alle sue esigenze.

Rimango naturalmente a vostra disposizione, ma a questo punto lascerei la parola a Giancarlo Losma che, oltre a essere vicepresidente di Federmacchine, è presidente dell'UCIMU, Unione costruttori italiani macchine utensili. È un comparto al quale noi guardiamo con grande rispetto, considerandolo l'origine di tutti i macchinari.

GIANCARLO LOSMA, Vicepresidente di Federmacchine e presidente di UCIMU. Grazie, presidente Sacchi. Buongiorno, onorevole presidente e onorevoli componenti della Commissione.

Vorrei dire che, oltre a essere vicepresidente di Federmacchine e presidente dell'UCIMU, sono anche un piccolo imprenditore. Ho fondato la mia azienda trentacinque anni fa. Essa opera tuttora a Curno, in provincia di Bergamo, con settanta dipendenti - cinquanta a Curno e venti in tre filiali estere, negli Stati Uniti, in Germania e nel Regno Unito - e capitale completamente della famiglia. È sicuramente un esempio della piccolissima azienda che opera nel nostro Paese.

Ho scelto di leggervi solo i punti della relazione che ho predisposto, che secondo me sono i più importanti, perché voglio trasmettervi dati concreti e darvi delle informazioni. A mio avviso, è importante che le nostre associazioni possano sfruttare questa occasione, per la quale vi ringrazio ancora, perché abbiamo molte cose da dire.

Innanzitutto, faccio un piccolissimo cenno all'industria italiana della macchina utensile per la lavorazione dei metalli. La macchina utensile per la lavorazione del metallo è l'elemento di base dell'industria manifatturiera mondiale, o per il suo utilizzo diretto o perché viene utilizzata per produrre dei beni finali. Nel corso degli anni, l'industria italiana ha fatto progressi enormi nel settore della macchina utensile; ha raggiunto e sopravanzato economie, come il Regno Unito e la Francia, che avevano maggiore tradizione di noi e, più recentemente, l'Italia ha superato, per valore di produzione, anche gli Stati Uniti. Nelle classifiche mondiali 2008, l'Italia si posiziona al quarto posto fra i costruttori mondiali di macchine utensili, alle spalle di Giappone, Germania e Cina, con una quota del 10 per cento. Tra gli esportatori, occupiamo il terzo posto nella classifica mondiale, dopo Germania e Giappone, con una quota del 10,6 per cento. Nel 2008, la

produzione della macchina utensile italiana è leggermente cresciuta, dello 0,5 per cento, sfiorando i 6 miliardi di euro, pur provenendo da un'annata eccezionale, come è stata il 2007. L'andamento del 2008 è stato disomogeneo: anche il 2008 è stato eccezionale per i primi tre trimestri e poi, nell'ultimo trimestre, ha cominciato a entrare in crisi. Lo dimostra anche l'indice degli ordini che inseriamo nella relazione. In ragione d'anno, l'indice degli ordini ha segnato una diminuzione del 15,7 per cento. Anche il consumo, dopo anni di forte espansione, ha subìto un calo del 3,8 per cento, attestandosi a oltre 4 miliardi di euro. Buona la performance delle esportazioni, aumentate del 7,5 per cento: più di 3.300 milioni, record assoluto di sempre. Il saldo della bilancia commerciale è cresciuto del 12,9. È stabile, ma solo nella media del periodo, il carnet ordini, attestatosi a 6,5 mesi di produzione

contro i 6,6 del 2007. La prima metà del 2009 ha visto la crisi economica internazionale - i cui effetti sul settore dei beni di investimento si sono fatti sentire - acuirsi, come conseguenza della crisi iniziata nell'ultimo trimestre 2008. I dati relativi al commercio estero, di fonte ISTAT, confermano il difficile momento che l'industria italiana della macchina utensile attraversa, come d'altronde quella di tutti gli altri Paesi. Nel periodo gennaio-giugno 2009, le esportazioni sono calate del 21 per cento e le importazioni complessive sono diminuite del 55 per cento circa. Questi sono i macrodati dell'industria italiana della macchina utensile.

Quali suggerimenti, a nostro giudizio, si possono adottare per aiutare questo settore così strategico, così importante? I beni strumentali sono - lasciatemelo ricordare - la base su cui si regge la competitività dell'industria manifatturiera di una nazione avanzata. La crisi ha messo in gravi difficoltà i costruttori italiani, che hanno registrato un crollo repentino della domanda in tutti i settori di mercato. Contemporaneamente, sono diventati molto più difficili i rapporti con gli istituti di credito. La difficoltà di ottenere affidamenti dalle banche costituisce uno dei freni al recupero dei livelli di competitività pre-crisi. La situazione rischia di aggravarsi ulteriormente nei prossimi mesi,

quando i bilanci 2009 saranno in sofferenza - molte aziende accumuleranno perdite quest'anno - e questo fattore costringerà le banche a razionare ulteriormente i loro prestiti per rispettare i requisiti di patrimonializzazione.

Quale può essere il ruolo dell'Europa? Sono molti i temi su cui iniziative assunte a livello europeo avrebbero un'efficacia molto superiore rispetto a quelle assunte a livello nazionale, tanto più che la crisi è globale e coinvolge tutti i Paesi d'Europa.

Per assicurare all'industria europea della macchina utensile la leadership, che al momento ancora detiene - l'Europa è la maggiore produttrice al mondo di macchine utensili - occorre focalizzare gli investimenti in ricerca e innovazione. A questo proposito, Federmacchine propone la creazione di un sistema di cooperazione comunitario, che aggreghi imprese costruttrici di beni strumentali, ma anche utilizzatori, centri di ricerca, università, con due scopi fondamentali: condividere la conoscenza già esistente, naturalmente fra gli attori del sistema, e sviluppare nuove soluzioni tecnologiche. Altre tematiche che devono essere trattate a livello europeo sono la revisione dell'accordo Basilea 2 e gli incentivi alla rottamazione. Con questo, introduco i due temi che ci interessano di più. Come sapete, Basilea 2 rappresenta la riforma dei requisiti patrimoniali delle banche prevista dal nuovo accordo di capitale, che è entrata in vigore

in Italia con l'inizio del 2008. In questi ultimi mesi, la gravità della situazione ha imposto alle banche di ridurre la leva finanziaria e di aumentare gli spread. Queste scelte hanno avuto l'effetto di restringere gravemente il credito alle PMI. La spirale perversa tra dati di bilancio negativi delle imprese e restrizione del credito rischia seriamente di innescare una serie di fallimenti a catena, aggravando la crisi e posticipando significativamente la ripresa economica. Per evitare il verificarsi di questa eventualità è necessario un provvedimento immediato che permetta alle banche di fornire il credito necessario alla ripresa dell'economia. In attesa del completamento delle modifiche strutturali all'accordo, si dovrebbero allentare per un lasso di tempo limitato - che noi individuiamo in diciotto mesi - i criteri di ponderazione del rischio del credito alle PMI, criteri che determinano i livelli di accantonamento delle banche. In caso

contrario, si rischia molto concretamente la perdita di larga parte del tessuto produttivo del settore, come accennava il presidente Sacchi, senza una significativa discriminazione fra imprese virtuose e imprese inefficienti.

Questo è, secondo me, uno spunto di riflessione interessante. In questo momento sono in maggior difficoltà proprio le imprese che hanno effettuato importanti investimenti in innovazione e internazionalizzazione. Si potrebbe, quindi, assistere a una penalizzazione delle imprese più dinamiche. Con questo, gli imprenditori dei beni strumentali non intendono mettere in discussione gli accordi di Basilea 2, ma chiedono soltanto che siano temporaneamente sospesi e che siano presi in considerazione altri fattori di valutazione, ad esempio il posizionamento dell'azienda, la capacità di fare business, e non soltanto il puro dato patrimoniale.

Accenno ora alle politiche per il rilancio degli investimenti in mezzi di produzione. Vengo qui all'altro tema che ci sta molto a cuore, quello della nostra richiesta di rottamazione delle macchine utensili e dei beni strumentali in generale. L'innovazione tecnologica è la carta vincente per mantenere il passo dei concorrenti. Nel settore manifatturiero, un canale prioritario di trasmissione dell'innovazione è l'investimento in mezzi di produzione, che la crisi attuale ha virtualmente bloccato. È necessario che i Governi europei intervengano in questa fase delicata, sia prendendo provvedimenti quali la Tremonti-ter, sia pensando a ulteriori misure.

A questo proposito, nell'ultima indagine svolta sul parco macchine utensili installato in Italia - un'indagine che la nostra associazione dei costruttori di macchine utensili, l'UCIMU, svolge ogni dieci anni - emerge (questi dati si riferiscono al 2005) che il 20 per cento delle macchine che lavorano in Italia, negli impianti di produzione, ha più di trent'anni.

Affinché il rinnovamento possa diffondersi in modo esteso, occorre mettere le imprese nella condizione di investire risorse per aggiornare e sostituire macchinari datati. In questo senso, la risposta adeguata alla necessità di rendere sempre più competitiva la produzione, sia del made in Italy che del made in Europe, è l'introduzione di un sistema di incentivi alla rottamazione, che innescherebbe un circolo virtuoso in grado di spingere le imprese a rinnovare i propri impianti. Tale provvedimento avrebbe positive ricadute non soltanto sull'aggiornamento degli impianti, consentendo a tutta l'industria che utilizza i nostri macchinari di essere più avanzata tecnologicamente, quindi più competitiva sui mercati mondiali, ma porterebbe anche un sensibile miglioramento alla sicurezza degli operatori che lavorano nelle fabbriche e una significativa riduzione dell'impatto ambientale delle lavorazioni.

Quanto all'export dei beni strumentali, i due terzi della produzione nazionale di macchinari vengono esportati - con punte dell'80 per cento, per alcuni comparti - a riprova dell'eccellenza del prodotto italiano. La crisi mondiale ha colpito anche l'export italiano dei macchinari, con contrazioni di ordini provenienti dall'estero di circa il 50 per cento. Solo un terzo del fatturato viene realizzato, però, sui mercati extraeuropei, tra i quali troviamo tutti quelli per cui è prevista una forte crescita nel medio periodo: Cina, India, Asia Orientale, Medio Oriente, Sud America, i mercati di cui tutti parlano. È necessario che le imprese italiane modifichino i propri comportamenti, passando a una gestione delle vendite all'estero di tipo strategico e strutturato. Non tutte hanno iniziato o sono già in grado di farlo, ma perché questo possa realizzarsi occorre anche la collaborazione del sistema Paese.

Il primo attore al quale chiediamo di collaborare sono gli enti pubblici che si occupano di internazionalizzazione delle imprese: SACE, ICE devono diventare sempre più strutturati, per il sostegno alle aziende che sceglieranno di affacciarsi su questi mercati, fornendo servizi e informazioni tagliate su misura per le PMI.

Un cenno, ora, ai rapporti con il sistema creditizio. Possiamo distinguere le criticità dei rapporti fra banche e PMI tra problemi congiunturali - che sono ovviamente legati alla crisi - e problemi strutturali. Abbiamo già accennato ai primi: in un momento di crollo generalizzato della domanda, le imprese hanno bisogno di liquidità anche per garantire la gestione ordinaria e alle banche si chiede uno sforzo che vada oltre la normale analisi dei parametri finanziari. Abbiamo visto con soddisfazione che è stata accolta la proposta di una moratoria sul rimborso della quota capitale dei prestiti. Riteniamo che tale provvedimento indichi la strada per una collaborazione tra imprese manifatturiere e banche che è di reciproco vantaggio, oltre che nell'interesse del Paese.

Rimangono, però, valide alcune osservazioni che le nostre associazioni e le nostre imprese stanno esprimendo da tempo. La prima è che la presenza delle banche italiane sui mercati internazionali non è adeguata alle necessità delle imprese. La seconda è che le banche non sono attrezzate per comprendere a fondo le caratteristiche delle PMI, per riconoscerne i punti di forza e valutarne correttamente il merito di credito. Troppo spesso, invece, si limitano alla richiesta di garanzie accessorie.

PRESIDENTE. Dovrei chiederle di contenere il suo intervento per dare modo ai colleghi deputati di porre le loro domande.

GIANCARLO LOSMA, Vicepresidente di Federmacchine e presidente di UCIMU. Noi mettiamo l'accento anche sulle operazioni di acquisizione e di aggregazione, che chiediamo possano divenire fiscalmente neutre.

Vorrei fare, infine, un accenno al ruolo delle fiere di settore specializzate, che noi vorremmo potessero essere riprese, come gestione e come valutazione, a livello statale e non più lasciate alle regioni. Questo vale, lo ripeto, per le fiere più importanti.

Per l'unica fiera, per ogni settore, rappresentativa, chiediamo un coordinamento nazionale. La settimana scorsa, abbiamo fatto la nostra fiera, che è la più importante al mondo e si svolge ogni sei anni a Milano. Soffriamo dei troppi costi aziendali e dei troppi concorrenti, che determinano i costi. Abbiamo alcune richieste su questo aspetto che voi potrete leggere nella documentazione che lasciamo agli atti della Commissione. Vorrei porre anche l'accento sull'attività di ricerca e sviluppo, fondamentale per sostenere la competizione internazionale. Chiediamo quindi che il proliferare dei centri di ricerca sia controllato, i criteri di valutazione del sistema della ricerca siano adeguati, giacché spesso sono complicati per la piccola e media impresa, e che la tempistica dei progetti possa essere più praticabile.

Mi scuso se mi sono dilungato troppo.

PRESIDENTE. Purtroppo abbiamo delle «finestre temporali» limitate che ci obbligano a tempi serrati. Lascerei quindi spazio alle domande, chiedendovi eventualmente di inviarci una relazione scritta sulle risposte che non riuscirete a dare in questa sede.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SAVINO PEZZOTTA. Ringrazio per l'esposizione. Ho solo un problema: non sono convinto che le aziende che conosco guardino solo all'azienda vicina e potrei dimostrarglielo, come lei sa bene, e come sa il signore, che è bergamasco quanto me. Capisco inoltre i ragionamenti sul nanismo, ma non vorrei che dietro si nascondesse l'illusione di tornare alla grande impresa, perché non ci torniamo più. Questo Paese deve rassegnarsi a un'articolazione delle imprese di un certo tipo. Continuare dunque a insistere sulla deficienza della piccola impresa familiare deprime e non aiuta a far funzionare le cose. Vi raccomanderei quindi di «spingere» in un'altra direzione, per individuare altre forme sia con il sistema bancario, sia attraverso la ricapitalizzazione da lei proposta, che aiuta le imprese ad associarsi, a fare cooperazione. Credo che la strada su cui dobbiamo insistere sia quella della

cooperazione.

Un'ultima considerazione. Mi avete gelato, però, perché da giorni ci viene ribadito dal Ministro e dai giornali che la ripresa è vicina, che ci sono segnali, che sta arrivando. Se però il vostro fatturato non solo non aumenta, ma anzi è persino in calo, evidentemente nel mondo imprenditoriale perdurano difficoltà, sfiducia, timore, paura - concordo per quanto riguarda il sistema bancario, Basilea 2 - e vorrei sapere se siamo ancora lontanissimi dal vedere l'uscita dalla crisi. Questo mi preoccupa, ma vorrei conoscere la vostra opinione in merito.

RAFFAELLO VIGNALI. Ringrazio per la presentazione e per i dati che avete portato. Condivido le considerazioni dell'onorevole Pezzotta sulle piccole imprese, perché la realtà è questa e comunque le tante piccole imprese hanno numeri interessanti. Analizzeremo le vostre proposte, anche perché il mondo Federmacchine-UCIMU ha una grande tradizione di innovazione, non soltanto nelle imprese, ma anche nelle proposte di politiche pubbliche. Furono infatti loro a proporre il leasing strumentale, che ha rappresentato un grande strumento di sviluppo di questo Paese. Ritengo però che a questo punto, anche in ragione della quota di export sui bilanci delle vostre imprese e delle aree di distribuzione dei vostri prodotti, sarebbe necessaria una rottamazione europea, non italiana. Credo che la Germania e la Francia potrebbero essere molto interessate, gli altri

meno.

La seconda questione riguarda la Tremonti-ter. Vorrei sapere quali risultati vi attendiate in base alle analisi che avete effettuato.

Per quanto riguarda la crisi economica in atto, sicuramente c'è qualche segnale di ripresa, ma è necessario essere realisti e considerare il settore, dal momento che, quando un mercato riparte, investire sui nuovi macchinari non è il primo degli

interventi cui si pensa. Ritengo che questa crisi sia come un grande serpentone, la cui testa ha appena svoltato l'angolo, però il corpo è ancora indietro. L'andatura non sarà lineare, probabilmente sarà a salti, ci sono alcuni settori che ripartiranno prima e altri dopo. La settimana scorsa, ho incontrato l'associazione dei produttori di gru, che sono fermi e, per quanto si tenti di fare rottamazione, non credo che chi fabbrica gru oggi possa sperare in una ripresa a breve termine.

Anche in ragione del particolare settore e dell'esposizione sul mercato internazionale, laddove per oltre il 70 per cento vive su mercati internazionali ancor più provati del nostro, è evidente che non sarà una ripresa facile e che forse gli effetti della crisi si devono ancora sentire.

Come abbiamo ribadito innumerevoli volte, si tratta di una crisi di mercato internazionale.

LUDOVICO VICO. Per quanto riguarda il nanismo, anch'io condivido la preoccupazione dell'onorevole Pezzotta. Rispetto ad alcuni recenti provvedimenti licenziati dal Parlamento sulle reti di imprese, sui distretti e su alcuni aspetti della politica anticrisi per qualificare sempre meglio il made in Italy, vorremmo conoscere l'opinione di Federmacchine sul rilievo riconosciuto alla categoria.

Per quanto riguarda l'export, nella documentazione che ci avete fornito si legge che i mercati pregiati sono Italia e Unione europea per il 64 per cento circa. Per quanto concerne l'innovazione tecnologica e la ricerca, c'è una denuncia rispetto alle PMI, per cui, giacché l'audizione precedente ci ha offerto un altro quadro, vorremmo sapere come proceda l'innovazione di prodotto rispetto alla creatività o al nuovo prodotto.

Concordo pienamente sulla metodologia degli strumenti. Questa Commissione, attraverso il suo presidente, ha svolto alcune audizioni sulla revisione degli accordi di Basilea 2, che possono essere anche un riscontro alle dichiarazioni della categoria.

Sul tema della rottamazione, vorrei sapere quale sia il moltiplicatore della rottamazione dei beni strumentali. L'onorevole Vignali suggerisce la dimensione europea. Se rottamazione significa un'altra cosa, diamole il termine più preciso, forse il made in Italy.

Ribadisco la preoccupazione dell'onorevole Vignali, perché, quando si assiste a una piccola ripresa, non sono le macchine utensili a lanciare il segnale, però confermo che gli altiforni non hanno ancora ripreso.

GABRIELE CIMADORO. Ringrazio gli intervenuti. È la conferma di una situazione di crisi a noi già nota, che è ancora spalmata su tutti i settori. Nonostante le dichiarazioni del Ministro, siamo in piena crisi. Il mio appello è rivolto non a voi, ma al presidente della Commissione, che è una Commissione di competenza fondamentale, affinché faccia pressioni sul Ministro o sul Presidente del Consiglio, per giungere a una soluzione, a dare qualcosa effettivamente alle piccole imprese.

Io credo che continuiamo a girarci intorno, ma non affrontiamo mai il problema o facciamo finta di affrontarlo. Noi non abbiamo ancora cominciato la crisi. Voi siete l'espressione di un sistema, di una realtà che è la realtà di tutti gli altri. Io opero nel settore immobiliare, nel settore edile e immobiliare, che è totalmente in crisi. Ma tutti i settori della nostra produttività nazionale sono così, sono uguali.

Vorrei che vi fosse un atto forte del Governo con cui andare incontro alle esigenze vere di queste piccole e medie imprese. Dobbiamo salvare anche quelle che sono in procedura, perché, come diceva lei, presidente Sacchi, se sono in procedura, sono già morte. Lei sostiene che l'impresa un po' più sana deve rilevare quella già in procedura. Quella è già morta. Una professionalità e una competenza l'abbiamo già persa. Non dobbiamo arrivare a quel punto. Dobbiamo fermare prima il processo.

Io non so se ci sono gli strumenti per farlo, ma credo che uno sia fondamentale.

È vero che tutti fanno appello alle banche. Le banche a questo punto, per legge, devono mantenere le stesse condizioni di finanziamento che le imprese avevano prima della crisi. Non per due, tre, quattro mesi. Il rinnovo del fido per due o tre mesi mette in agitazione l'imprenditore, che non sa se fra due o tre mesi la banca gli concederà di nuovo il fido. Quindi, l'imprenditore non riesce a fare programmi di dodici, tredici, quattordici, quindici mesi perché comunque non sarà in grado di superare la crisi; non si mette neanche a fare i conti sui due o tre mesi di allungamento del fido, della possibilità che la banca gli dà. Questa non è una soluzione. Se è vero che Tremonti ha tutti questi soldi, i bond sono stati un'offerta stupida, quasi da usurai. Le banche più in crisi addirittura hanno rifiutato.

Presidente, convertiamo questi soldi in sostegno. Il vicepresidente Losma, del quale come bergamasco conosco la splendida azienda che si trova sulla statale briantea, evidenziava una delle opportunità. Ha citato l'esempio di Formigoni, che in Lombardia gestisce la fiera più cara e più produttiva del mondo. Veniva quindi giustamente proposto che queste fiere di mercato, che danno alle piccole e medie imprese la possibilità di porsi con il loro prodotto per l'esportazione, abbiano facilitato l'accesso a questi siti. Credo che il Governo possa anche intervenire su questo e che sia corretto da parte della maggioranza riconoscere che siamo in piena crisi e individuare modalità per aiutare le imprese.

PRESIDENTE. Do la parola ai rappresentanti di Federmacchine per la replica.

ALBERTO SACCHI, Presidente di Federmacchine. Per rispondere immediatamente all'onorevole Pezzotta, nell'intenzione di essere sintetico ho estremizzato alcuni concetti. C'è poi un discorso di metodo, giacché ritengo che in questa situazione così difficile sia necessario considerare prima i problemi in casa propria. Come imprenditori, dunque, si deve non attribuire sempre il problema all'esterno, ma iniziare a fare una sana autocritica, individuando anche i nostri limiti culturali nell'affrontare i problemi.

Il sistema delle piccole imprese ha ancora un'incredibile modernità, però devono essere piccole, ma meno piccole, perché con 60-80 persone è difficile vendere beni strumentali sui mercati internazionali e si perde in efficienza. È infatti impossibile presidiare mercati così vasti e così complessi con questa dimensione, sebbene il nostro modello di rete garantisca livelli di efficienza e di reattività decisamente superiori a quelli di organizzazioni più grandi.

Nel parlare di crisi, vorrei ricordare l'effetto dollaro su tutto quello che sta succedendo e che succederà in futuro, perché continua a indebolirsi, con enorme impatto sulle nostre imprese.

Le banche possono affermare tante cose, ma poi dipende dalla volontà che c'è dietro. Ritengo che la situazione sia di pesante crisi e sia necessario riunire tutte le buone volontà e le buone intenzioni per salvare un pezzo molto importante del nostro apparato industriale. Considero non del tutto trasparente l'atteggiamento delle banche finora. È comunque necessario indurle a riconoscere come sia loro interesse partecipare al gioco e individuare sistemi per «disintermediare» il credito e andare direttamente sulle imprese.

GIANCARLO LOSMA, Vicepresidente di Federmacchine e presidente di UCIMU. Vorrei rapidamente rispondere all'onorevole Pezzotta che la dimensione aziendale deve crescere mediante varie forme di aggregazione, che vanno dal recarsi insieme a vendere all'estero all'unire le azioni di due o più aziende. Questo non significa che vogliamo diventare grandi come la FIAT, ma che vogliamo raggiungere la massa critica che ci consenta di competere con concorrenti ad esempio tedeschi, che sono mediamente due o tre volte più grandi di noi.

Mi occupo di internazionalizzazione da vent'anni e concordo perfettamente con lei. Ci sono sempre dei problemi, ma vedo questo obiettivo.

Per quanto riguarda la situazione economica, ho parlato della crisi riguardante il primo semestre 2009. Da luglio si evidenziano i primi segnali di ripresa, confermati a settembre e poi nella nostra fiera di riferimento la settimana scorsa. Riteniamo quindi che l'inversione di tendenza sia avvenuta e speriamo che gradualmente si confermi.

Auspichiamo una rottamazione europea, onorevole Vignali, perché, se fosse solo italiana, tutti i nostri concorrenti verrebbero a vendere qui e l'operazione sarebbe per noi inutile.

Per quanto riguarda la domanda dell'onorevole Vico, i provvedimenti del Parlamento che ci hanno recentemente aiutato sono certamente la Tremonti-ter e la moratoria sul capitale dei debiti alle banche. L'innovazione tecnologica deve riguardare i prodotti di nuova generazione. Qui si apre tutto un discorso.

Consideriamo molto importante la rottamazione. Dopo le automobili e gli elettrodomestici, le macchine utensili e le apparecchiature industriali sono certamente il settore più importante. Da anni, chiediamo la rottamazione, ma adesso con maggiore enfasi.