CONOSCERE LA CAMERA

DEPUTATI e ORGANI PARLAMENTARI

EUROPA e ESTERO

Sulla pubblicità dei lavori:

Laura Froner, Presidente ... 3

INDAGINE CONOSCITIVA SULLE CARATTERISTICHE ATTUALI DELLO SVILUPPO DEL SISTEMA INDUSTRIALE E IL RUOLO DELLE IMPRESE PARTECIPATE DALLO STATO, CON PARTICOLARE RIFERIMENTO AL SETTORE ENERGETICO

Audizione di rappresentanti del MEF - Dipartimento del Tesoro e di ENI:

Froner Laura, Presidente ... 3 6 7 9 10 11 12

13 17 19 22

Abrignani Ignazio (PdL) ... 8

Bellodi Leonardo, Responsabile dei rapporti istituzionali di ENI ... 13 19 22

Colaninno Matteo (PD) ... 9 12

Mastromauro Margherita Angela (PD) ... 18

Parlato Francesco, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze ... 3 6 10 11 12 13

Romani Paolo (PdL) ... 8 11 12 19 21

Saglia Stefano (PdL) ... 18

Sanga Giovanni (PD) ... 7

Scarpetti Lido (PD) ... 8 11 12

Testa Federico (PD) ... 17

Torazzi Alberto (LNP) ... 9 12 17

Vignali Raffaello (PdL) ... 8

ALLEGATI:

Allegato 1:Documentazione consegnata dai rappresentanti del Ministero dell'economia e delle finanze - Dipartimento del Tesoro ... 23

Allegato 2:Documentazione consegnata dai rappresentanti di ENI ... 44 Sigle dei gruppi parlamentari: Popolo della Libertà: PdL; Partito Democratico: PD; Lega Nord Padania: LNP; Unione di Centro per il Terzo Polo: UdCpTP; Futuro e Libertà per il Terzo Polo: FLpTP; Popolo e Territorio (Noi Sud-Libertà ed Autonomia, Popolari d'Italia Domani-PID, Movimento di Responsabilità Nazionale-MRN, Azione Popolare, Alleanza di Centro-AdC, Democrazia Cristiana): PT; Italia dei Valori: IdV; Misto: Misto; Misto-Alleanza per l'Italia: Misto-ApI; Misto-Movimento per le Autonomie-Alleati per il Sud: Misto-MpA-Sud; Misto-Liberal Democratici-MAIE: Misto-LD-MAIE; Misto-Minoranze linguistiche: Misto-Min.ling; Misto-Repubblicani-Azionisti: Misto-R-A; Misto-Noi per il Partito del Sud Lega Sud Ausonia: Misto-NPSud;

Misto-Fareitalia per la Costituente Popolare: Misto-FCP; Misto-Liberali per l'Italia-PLI: Misto-LI-PLI; Misto-Grande Sud-PPA: Misto-G.Sud-PPA; Misto-Iniziativa Liberale: Misto-IL.

| [Avanti] |

Resoconto stenografico

INDAGINE CONOSCITIVA

La seduta comincia alle 13,35.

(La Commissione approva il processo verbale della seduta precedente).

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle caratteristiche attuali dello sviluppo del sistema industriale e il ruolo delle imprese partecipate dallo stato, con particolare riferimento al settore energetico, l'audizione del MEF - Dipartimento del tesoro e di ENI.

Do la parola ai rappresentanti del Ministero dell'economia e delle finanze, Dipartimento del Tesoro, che saluto anche a nome della Commissione. Interverrà il dottor Parlato, il quale, come di consueto, svolgerà un intervento introduttivo sui temi oggetto dell'audizione; i commissari avranno quindi la possibilità di intervenire per porre quesiti e formulare osservazioni.

Prego gli uffici di mettere in distribuzione la documentazione consegnata, di cui autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato 1).

FRANCESCO PARLATO, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze. Grazie, presidente. Sono Francesco Parlato, dirigente generale del Dipartimento del tesoro, che ha la responsabilità della Direzione finanze e privatizzazioni, nell'ambito del Dipartimento medesimo. Come vedremo anche nel corso della presentazione, si tratta della Direzione generale che ha la responsabilità delle partecipazioni detenute direttamente dal Ministero dell'economia e delle finanze.

Nell'ambito della presentazione che sono stato chiamato a svolgere articolerei il mio intervento - spero di essere sufficientemente rapido - in una prima parte in cui ricorderò come si è costituito nel tempo l'attuale portafoglio partecipazioni, che deriva sia da operazioni di cessione che sono state realizzate nel tempo, sia da acquisizioni intese come trasformazioni in società per azioni di enti e di soggetti che erano strutturati in passato in forma non privatistica, in una seconda in cui fornirò alcuni dati aggregati sulle società partecipate dal Ministero dell'economia e, infine, in una terza in cui proporrò alcuni cenni su come vengono gestite le partecipazioni del ministero in termini di governance e di provvedimenti normativi che le hanno interessate più di recente.

Al termine del mio intervento introduttivo sarò ovviamente a disposizione per rispondere a eventuali domande e mi riserverò anche di fare avere materiale più dettagliato e sulle questioni specifiche che saranno poste.

Passando alla presentazione, ricorderei velocemente com'era il mondo pubblico di imprese statali all'inizio degli anni Novanta. Esistevano due enti di gestione principali, IRI ed EFIM, mentre ENI ed ENEL erano ancora organizzati come enti pubblici, così come Ferrovie, Poste, IMI, BNL, Mediocredito Centrale e Banco di Sicilia, che erano tutte società non operanti sotto la forma di società per azioni.

Il grande ente di gestione, come sapete bene, era l'IRI, sotto il quale vi erano una serie di partecipazioni statali già organizzate in forma di società per azioni, molto spesso quotate anche in Borsa. Cito per tutte Alitalia e Finmeccanica e le relative controllate.

Il Gruppo IRI era articolato in settori non del tutto omogenei tra di loro, quali la società dei trasporti marittimi e dei trasporti aerei, la radio televisione, le tre banche di interesse nazionale - Comit, Credito italiano e Banco di Roma - e via elencando.

Per fornire un cenno sull'importanza della presenza dello Stato in quel periodo si pensi che circa l'80 per cento del settore bancario era in mano pubblica e che il 45 per cento del settore industriale dei servizi era detenuto direttamente o indirettamente, attraverso gli enti di gestione, dallo Stato.

All'inizio degli anni Novanta c'è stata una profonda riforma, che è poi sfociata nel 1993 con le norme che hanno trasformato in Spa prima l'IRI e poi anche le banche, nonché l'ITI, l'ENI e l'EFIM. Situazioni di profonda crisi di alcuni settori hanno indotto il legislatore a un ripensamento della presenza pubblica nel settore economico e bancario. C'era una spinta molto forte, dettata da un'emergenza finanziaria atta, a ridurre il debito pubblico, nonché una crescente attenzione da parte della Commissione europea in termini di aiuti di Stato. Era sempre più difficile per lo Stato, quindi, intervenire a supporto dei settori in cui era presente.

Nei primi anni Novanta è iniziata tutta l'attività di privatizzazione da parte del Tesoro e delle società controllate, in particolare da parte dell'IRI, con l'obiettivo primario di riduzione del debito pubblico. Si aggiungevano anche altri obiettivi accessori o secondari, come quello dell'arricchimento del mercato borsistico, ossia quello di privatizzare portando in Borsa nuove aziende e diffondere l'azionariato tra i risparmiatori, cercando di efficientare le aziende e portandole in contesti operativi più consoni e sottoposti a regole di natura privatistica. Infine, si poneva il tema della liberalizzazione dei mercati.

Svolgo un breve cenno su quanto si è compiuto nell'arco di circa quindici anni, dal 1992 al 2006. Come forse sapete, dal 2006 non ci sono più state operazioni di privatizzazione in Italia, sia per una scelta del legislatore, o quantomeno del Governo, sia perché dopo la grande stagione della privatizzazione non erano più tante le società pronte per essere collocate.

Dopo il 2006 sono stati effettuati due tentativi di privatizzazione, che hanno riguardato prima l'Alitalia, operazione conclusasi nel 2008 con l'amministrazione straordinaria, e, più di recente, il Gruppo Tirrenia. Ulteriori privatizzazioni, come vedremo successivamente, sarebbero possibili su società che sono già pronte, anche perché quotate, ossia ENI, ENEL in particolare e anche Finmeccanica. Essendo ormai lo Stato attestato al 30 per cento, la soglia OPA oltre la quale tali società risulterebbero ulteriormente contendibili, attualmente la scelta del Tesoro e del Governo è quella di non, scendere salvo cambi di rotta o nuove indicazioni, al di sotto di tale soglia di sicurezza.

Riepilogando velocemente, abbiamo effettuato dismissioni che hanno riguardato circa 30 aziende, con 48 operazioni. Ciò significa che, per esempio, nel caso di ENI o ENEL, la privatizzazione è avvenuta in più tranche, determinando un incasso di 96 miliardi di euro e portando l'Italia al primo posto in Europa, in quest'arco temporale, dagli anni Ottanta fino a circa il 2005. Si è determinato, altresì, un forte risparmio di interessi, di cui ancora oggi beneficiamo, e almeno in quel periodo, il rapporto debito/PIL si è attestato poco al di sopra del 100 per del cento, anche se poi,

come sappiamo tutti, ultimamente la congiuntura economica ha provocato un rialzo di questi parametri.

Nonostante l'ampio processo di privatizzazioni, lo Stato a tutt'oggi risulta ancora un azionista importante e governa un notevole numero di aziende. Le uscite dal perimetro pubblico sono riportate alla parte destra della slide n. 7.

Nel frattempo molte società sono state trasformate in società per azioni. Alcune sono nate per scissione di rami d'azienda da parte di Enel in particolare o dell'INA, come il Gruppo Enel, SOGIN e il Gruppo GSE. La CONSAP nasce dalla scissione, se non ricordo male, di un ramo di azienda dell'INA. Altre sono state acquisite dal Tesoro direttamente attraverso la liquidazione dell'IRI, come Alitalia, Finmeccanica e RAI, che sono state conseguentemente acquisite.

Le privatizzazioni hanno riguardato alcuni settori importanti dell'industria e dei servizi italiani: le telecomunicazioni, l'acciaio, il settore alimentare, con il Gruppo SME, il cemento, l'informatica, i tabacchi e l'editoria e soprattutto le banche. Ricordiamo che il sistema bancario, come ho accennato prima, all'80 per cento era in mano pubblica. Adesso non ci sono più banche in tale condizione. Ricordiamo Comit, Credito italiano e Banco di Roma in particolare e conseguentemente Mediobanca, il cui controllo era affidato alle cosiddette tre big e poi direttamente al Tesoro. Questo è stato fatto dall'IRI direttamente dal Tesoro. Ricordiamo l'IMI, il Banco di Napoli, la BNL e il Mediocredito centrale.

Dopodiché, alcune società sono state messe in liquidazione per situazioni di crisi, come l'impiantistica col gruppo Iritecna, la stessa IRI e l'EFIM. Alcune società sono in dismissioni parziali, quali ENI, Enel e Finmeccanica, dove, come ho accennato prima, la partecipazione del Tesoro è di circa il 30 per cento. Il Tesoro è, quindi, ancora azionista di riferimento, però possiamo parlare di società ormai privatizzate.

Svolgo ora un breve riepilogo sui risultati di tali operazioni. Il processo, per quanto riguarda il Tesoro e l'IRI, si è svolto prevalentemente dal 1992 al 2006, con l'obiettivo di ridurre il debito pubblico. Lo Stato, come vedremo nella slide successiva, ha mantenuto un presidio importante e, quindi, si è concentrato in settori ritenuti strategici oppure in situazioni di interesse pubblico. Parliamo anche di società in-house, cioè di società che svolgono per conto delle istituzioni un'attività di tipo economico, ma che sono strettamente connesse con l'attività dei ministeri di riferimento.

Gli orientamenti comunitari hanno disposto la liberalizzazione di alcuni settori e hanno costituito la spinta principale per procedere alla privatizzazione di due società importanti, Alitalia e Tirrenia. Nonostante tutto tali operazioni, effettuate per motivi di mercato o di situazioni di crisi cui erano ormai giunte le società, non hanno avuto un buon fine e, quindi, i commissari liquidatori stanno procedendo o hanno proceduto alla dismissione dei relativi rami d'azienda risanati e ricondotti a un livello di efficienza.

Per quanto riguarda eventuali prospettive sempre sul settore privatizzazioni, da parte del Ministero dell'economia e delle finanze non sono previste operazioni che determinino la perdita del controllo, anche se operazioni di privatizzazione, come avete letto sui giornali o come sapete, sono possibili da parte di alcune società. Mi riferisco a un piano di dismissioni da parte del Gruppo Finmeccanica, che è necessario per ricondurre la sua attività nell'ambito del proprio core business. Si pensi al discorso di Ansaldo o di Avio.

Inoltre, prendendo spunto dalla volontà espressa del legislatore, sono in corso processi che vanno in un'ottica di liberalizzazione. Mi riferisco al riassetto della partecipazione Snam nell'ambito del Gruppo ENI. Mi pare di capire che subito dopo saranno sentiti i vertici dell'ENI, che su questo punto potranno fornire dettagli, anche se la scelta è del Governo, che dovrà definire a breve i criteri con cui l'ENI dovrà cedere la sua partecipazione di Snam Rete Gas.

Passerei ora alla slide n. 12, che riepiloga la presenza dello Stato nei diversi settori. Lo Stato è attualmente presente nel settore dell'energia attraverso ENI, Enel e in parte anche Finmeccanica, nella difesa e nello spazio con Finmeccanica, nei trasporti con Ferrovie ed ANAS, nella finanza con Cassa depositi, Poste, Fondo italiano di investimento, nell'assicurazione con Sace e CONSAP, nella comunicazione con RAI, nei servizi con Poste, Cinecittà Luce, nei servizi con ENAV, Expo, GSE, Invitalia, nei servizi ambientali con la Sogesid e la Sogin la società che deve procedere al decommissioning nucleare, nella manifattura con il Poligrafico e nell'immobiliare con l'EUR.

Ho visto che nella relazione che accompagnava la richiesta di audizione erano riportati alcuni dati sulla redditività delle aziende, ragion per cui ho cercato di fornire in questa sede dati più aggiornati. È chiaro che la redditività è molto influenzata dalla presenza di due campioni nazionali, quali ENI ed Enel, che determinano la maggior parte degli utili, di un aggregato potenziale del Tesoro, sia i valori di produzione del patrimonio.

Dal punto di vista del valore della produzione, c'è stato un sensibile incremento dal 2009 al 2011. Siamo arrivati a poco meno di 300 miliardi di euro di valore della produzione aggregata, con un EBIDTA di circa 30 miliardi e un utile netto di 15 miliardi, in leggera contrazione negli ultimi tempi soprattutto perché alcune società rilevanti come ENI ed Enel hanno registrato nel 2011 una contrazione sugli utili. Dal punto di vista del valore del patrimonio, l'aggregato del Tesoro vale circa 200 miliardi, con una posizione debitoria di circa 90 miliardi di debiti.

Abbiamo cercato anche di operare una distinzione, per vedere la redditività delle società pubbliche, tra le società quotate e quelle non quotate. Le quotate, a fronte di una capitalizzazione di circa 100 miliardi di euro, hanno una redditività dell'11 per cento, in leggera contrazione rispetto all'anno scorso, una redditività che comunque riterrei sicuramente di livello, mentre le altre società valutate a patrimonio netto hanno una redditività più bassa, influenzata però anche dalla presenza di parecchie società in-house che hanno come finalità principale non quella di realizzare utili, ma di fornire servizi e attività per la pubblica amministrazione.

Credo che anche la slide successiva sia piuttosto importante, perché mostra che, dopo anni in cui un dato modo di sentire, in cui le società partecipate dallo Stato sembravano essere in perdita o bruciare valore per la collettività, di fatto nel 2011 le società in perdita sono soltanto due, Finmeccanica, che quest'anno, come sapete bene, ha subìto una perdita molto rilevante, ed Expo, che non ha ricavi perché i valori attivi si registreranno a partire dal 2015.

Il Tesoro quest'anno ha incassato o incasserà, perché li stiamo acquisendo in questi mesi, 2 miliardi e 300 milioni di dividendi, come annunciato dalla slide n.16.

PRESIDENTE. Può ripetere qual è la seconda società in perdita?

FRANCESCO PARLATO, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze. È Expo, ma parliamo di pochi milioni, perché si tratta di una società che non ha ricavi e che sta soltanto attivandosi per organizzare l'evento che si terrà nel 2015. Fino all'anno scorso erano tre. Anche la RAI era in perdita, ma quest'anno dovrebbe riuscire a chiudere in pareggio sostanziale.

Procedo alla conclusione e passerei alle operazioni del Tesoro sulle proprie partecipazioni, svolte in particolare tramite la mia Direzione, che ha il compito di effettuare il monitoraggio delle partecipazioni direttamente dal Ministero dell'economia.

Noi esercitiamo i diritti dell'azionista e, quindi, andiamo in Assemblea per riassumere le necessarie delibere, gestiamo i processi di «societarizzazione», di privatizzazione o di ristrutturazione che devono essere attivati nell'ambito delle società pubbliche e ci occupiamo anche di seguire gli aspetti regolamentari che riguardano le società ed i settori di loro competenza.

Una questione rilevante, che va sottolineata, è il secondo bullet point indicato a pagina 18. Lo Stato non svolge attività di direzione e di coordinamento, nell'espressa previsione del Codice civile, che è stata interpretata in questo modo un paio d'anni fa. Non possiamo, dunque, indicare alle società come operare o che cosa fare in concreto nell'ambito gestionale. È chiaro che poi alcuni indirizzi di carattere generale vanno forniti e seguiti per il miglioramento dei risultati economici e patrimoniali.

Al di là di operazioni di privatizzazione, che negli ultimi anni non sono state effettuate, l'attività si è incentrata da parte nostra su un processo di semplificazione normativa relativa alle procedure di privatizzazione. Più di recente, come sapete bene, è stata riformata tutta la disciplina dei poteri speciali.

Ci sono stati alcuni processi di razionalizzazione delle aziende pubbliche che hanno riguardato il settore elettrico, con l'unificazione, alcuni anni fa, in Terna della gestione della rete elettrica nazionale così come del settore immobiliare pubblico, col trasferimento di Patrimonio Spa, società che era nata nel 2003, a Fintecna. È stata poi messa in liquidazione per valorizzare e creare un polo pubblico immobiliare più consistente.

Nel tempo sono state compiute anche azioni volte a migliorare la governance della società e a portarla a essere più aderente alle best practice che si trovano sia nel sistema privato, sia in ambito europeo, quali il controllo contabile affidato alle società di revisione. Sono stati previsti particolari requisiti di professionalità e di onorabilità per gli amministratori e i sindaci e sono state proposte ed emanate norme volte a limitare i cumuli di incarico per gli amministratori in ambito pubblico.

A breve dovrebbe essere emanato il decreto che suddivide per fasce le società pubbliche, individuando per ciascuna fascia alcuni limiti massimi ai compensi, cui i Consigli d'amministrazione dovranno far riferimento nella determinazione dei compensi, ai sensi dell'articolo 2389, comma 3, del Codice civile, per gli amministratori delegati e i presidenti con deleghe.

In quasi tutte le società pubbliche abbiamo previsto che ci sia l'organismo di vigilanza, ai sensi della legge n. 231, nonché un dirigente preposto per quanto riguarda la verifica dei dati di bilancio.

Passo alle conclusioni, che riassumono essenzialmente quattro concetti. Nonostante i processi di privatizzazione attuati negli ultimi anni, la presenza dello Stato nell'economia rimane rilevante, sia per numero di società, sia per settori e dimensioni. La presenza dello Stato nell'economia attraverso proprie partecipate è destinato a durare nel medio-lungo termine, salve diverse scelte del legislatore o del Governo, considerato che ormai le società operano in settori strategici e che siamo a un limite ridotto di possesso azionario, che sconsiglia eventuali cessioni. Tali società svolgono attività prettamente pubblicistica, ragion per cui non sono appetibili per il mercato, così come le società cosiddette in-house.

I processi di efficientamento e di valorizzazione che sono stati effettuati negli ultimi anni hanno ormai ridotto le situazioni di perdite a un numero limitatissimo. Permangono ancora situazioni da correggere e da migliorare, come in RAI, come sapete, in cui c'è un equilibrio dettato anche da situazioni contingenti, ma nel medio periodo occorre forse operare interventi di ulteriore efficientamento.

A livello di redditività le società appaiono essere tutto sommato redditizie, in particolare quelle quotate. Infine, sono state apportate negli ultimi anni operazioni di efficientamento soprattutto per quanto riguarda la governance.

PRESIDENTE. Grazie, dottor Parlato. Do ora la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

GIOVANNI SANGA. Ho una domanda, alla quale, se non ci fossero gli elementi necessari al momento, chiederei se cortesemente può essermi fatta pervenire una risposta per iscritto.

Con riferimento alla documentazione che ci è stata consegnata, è possibile avere un quadro del valore complessivo di mercato, se le società sono quotate, oppure di valutazione, se si tratta di società che non sono quotate, delle azioni e delle quote possedute dal Tesoro a una data piuttosto recente? Presumo che possano esistere studi che il Tesoro abbia svolto in questo senso e, quindi, vorrei, se possibile, capire tutto ciò che valore può avere. Grazie.

IGNAZIO ABRIGNANI. Pongo una domanda cui non so se esiste la possibilità di avere una risposta ora, ma forse neanche in seguito, perché forse non rientra nella competenza del Ministero dell'economia e delle finanze. Il titolo dell'indagine conoscitiva che stiamo svolgendo è, come sappiamo, «Il ruolo delle imprese partecipate dallo Stato», con l'indicazione di tutte quelle del MEF, però sappiamo che esistono diversi Ministeri, con altre società, quali ad esempio Acea oppure Promuovi Italia. Esiste un altro gruppo di imprese e di società partecipate dallo Stato in prima persona, che molto spesso sfugge. Vorrei capire se su queste il Tesoro è in possesso di un quadro anche sintetico del loro valore o se, invece, tali dati sono gestiti solo dal Ministero di competenza.

RAFFAELLO VIGNALI. Pongo molto brevemente una richiesta di chiarimento, ringraziando per i numerosi dati che sono stati forniti. Nella slide a pagina 14, dove figurano i valori aggregati, il patrimonio netto si intende riferito alle quota di proprietà del MEF o complessivamente alle società?

Lo stesso dicasi per la voce successiva, cioè l'indebitamento finanziario netto. Si tratta dell'indebitamento delle società cui il Governo partecipa pro quota o della quota a carico del MEF?

LIDO SCARPETTI. Mi pare d'aver capito il MEF intenda ridurre la partecipazione dello Stato rispetto alle società, e che nell'ambito delle società vi possa essere una ridefinizione del perimetro e una riduzione della presenza. Mi riferisco, in modo particolare, a Finmeccanica. Vorrei sapere con quali criteri il Governo - detenendo una quota sia pure bassa, ma di riferimento di Finmeccanica - intenda procedere o assecondare il management nel quadro nella riduzione del perimetro. Mi interessa capire qual è il criterio, se è un criterio contabile o industriale.

PAOLO ROMANI. Mi ricollego all'ultimo intervento, perché noto che a pagina 21 vi è un accenno ai processi di efficientamento di ANAS e di Ferrovie che hanno portato ad eliminare situazioni di perdite o di squilibri. Altre situazioni sarebbero invece da correggere: vorrei capire esattamente a quali situazioni si fa riferimento. Non capisco che cosa ci sia da correggere o, se c'è qualcosa da correggere, vorrei capire meglio che cosa.

Al di là di queste correzioni, che forse esprimono una vis polemica che va oltre la vostra competenza come MEF, il problema di Finmeccanica è un problema non solo di analisi di ciò che sta accadendo, ma anche e soprattutto di strategia industriale. Il ruolo del MEF, dell'azionista, lo sappiamo per esperienza personale, è sempre stato ambiguo: in alcune occasioni, anche in base ai manager scelti, si è entrati nel merito delle scelte industriali e strategiche che riguardano il Paese nella sua interezza, mentre in altre il MEF è stato un osservatore a volte molto distratto.

Finmeccanica è un problema del Paese, è una delle più grandi aziende italiane, ha una prospezione internazionale straordinaria ed è un centro di eccellenza straordinario. Scopriamo improvvisamente che ci sono buchi di bilancio spaventosi e che si immagina di chiuderli o di tamponare la situazione vendendo, per esempio, un'altra filiera industriale, quella dei treni.

Non è una decisione irrilevante, che può essere lasciata all'attuale management, il quale ha mostrato di avere alcuni problemi, o a quelli che l'hanno preceduto. Su queste questioni, che riguardano le strategie industriali, soprattutto in presenza di un Governo tecnico, che, ammettiamolo tranquillamente, non ha proprio in testa il fatto di immaginare strategie industriali di lungo

periodo, ma ha un compito ben definito, può darsi che il vostro ruolo, e torno al punto di partenza, sia oggi più importante di quanto non lo sia stato nel passato.

In merito alla questione se vendere l'Ansaldo Breda, un'intera filiera industriale dei treni, senza avere esperito tutti i tentativi di sinergie con chi oggi ha in mano le Ferrovie dello Stato - parlando con Moretti e con altri avevo capito che ci fossero altre possibili strategie - ho l'impressione che la vostra assenza sia grave, nel senso che non sia comprensibile in un momento di grandissima difficoltà economica.

Mi rendo conto di aver messo insieme una serie di diverse questioni, ma si tratta di problemi che dovete prima o poi risolvere. Non so se l'oggetto dell'audizione di oggi sia finalizzato all'identificazione del ruolo del MEF all'interno delle aziende partecipate. Probabilmente no, ma può essere un'occasione nella quale potete esprimere la vostra opinione al riguardo.

ALBERTO TORAZZI. Ho una domanda molto semplice. Guardando i dati delle società quotate, in particolare il rapporto capitalizzazione e utile, osservo che, se io fossi il proprietario e dovessi pensare di compiere alcune dismissioni per ridurre il debito dello Stato, che ha un costo molto più basso - vedo un 11 e un 12 e comunque nei tre anni siamo sempre sopra il 10 per cento; anche nelle società non quotate siamo sul 5 per cento - sconsiglierei vivissimamente di farlo, anche perché noi non sappiamo a che cosa stiamo andando incontro.

Noi non gestiamo questa crisi, che è, invece, gestita da poteri finanziari esterni al nostro Paese. Non vorrei mai che noi acquistassimo un debito che magari, fra tre anni, per un incidente della storia, verrà svalutato drammaticamente, o perché la Germania esce dall'euro oppure perché esce qualcun altro.

In sintesi, di fronte alla domanda se sia una scelta intelligente quella di dismettere tali attività immagino che lei sosterebbe che è una follia. Vorrei comunque avere la sua conferma, perché, vedendo questi dati e avendo letto su molti quotidiani autorevoli inviti non troppo nascosti alle privatizzazioni, mi interessa avere un conforto in un suo parere.

MATTEO COLANINNO. La ringrazio per la sua esposizione. Le chiedo conferma, ma mi pare d'aver capito anche dalle sue parole, nonché dall'intervento del collega che mi ha preceduto, che il MEF non ha nelle proprie strategie quella di collocare parti delle proprie partecipazioni sul capitale delle principali partecipazioni. Non lo ritenete utile per un motivo strategico o per una ragione legata all'esigua capitalizzazione delle partecipazioni sui mercati azionari in questo momento? Parlo, in particolar modo, di ENEL, che è a livelli appena sotto i 2,50 euro, e ovviamente anche di ENI, che ha sofferto meno, ma è molto sottovalutata rispetto ai suoi massimi.

Guardando gli obiettivi della svolta degli anni Novanta che voi avete riprodotto, osservo che potrebbero facilmente sovrapporsi anche al contesto attuale, ossia riduzione del debito e sviluppo del mercato dei capitali. La mia domanda è la seguente: la vostra asserzione di oggi è dovuta a una strategia di mantenimento e di presidio di queste società sopra i valori della soglia d'OPA, ovvero è una strategia momentanea dovuta al livello delle capitalizzazioni?

Aggiungo che, se dovesse essere una strategia momentanea, è effettivamente vero che oggi l'eventuale dismissione di un pacchetto di queste partecipazioni sarebbe molto appetibile da parte degli investitori, perché è evidente che le capitalizzazioni non riflettono né la capacità di generare utili, né i valori effettivi di queste aziende. Grazie.

PRESIDENTE. Grazie. Comunico che ci sono ancora dieci minuti a disposizione. Se il dottor Parlato potesse essere sintetico nelle repliche, gliene saremmo grati; in tal modo riusciremmo a rispettare i tempi che ci siamo dati.

Do la parola al dottor Parlato per la replica.

FRANCESCO PARLATO, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze. Cercherò di essere sintetico e di rispondere alle tante domande che sono state poste in modo corretto e secondo le aspettative.

Quanto al valore delle azioni detenute dal Tesoro, per quanto riguarda le società non quotate - a parte Cassa depositi e prestiti, in cui la partecipazione del Tesoro è al 70 per cento, e l'EUR, in cui è al 90 per cento, mentre il 10 per cento è del comune di Roma - la partecipazione è al 100 per cento Invece, per le società quotate, il Tesoro detiene il 30 per cento di Finmeccanica, mentre per quanto riguarda ENI, come avete visto dalla slide che portava un quadro sinottico delle partecipazioni il Tesoro detiene solo il 4 per cento, perché il 26 per cento è di Cassa depositi e prestiti.

A pagina 15, sono riportati i dati relativi alla capitalizzazione di Borsa, che penso sia complessiva del 100 per cento. Posso dire che approssimativamente Finmeccanica vale 1,5 miliardi e, di fatto, ipotizzando che sia tutto ENI ed ENEL, 26 miliardi dovrebbe essere il valore della quota del Tesoro. A tale quota si aggiungono i 74 miliardi di patrimonio netto, che rappresentano una possibile valorizzazione di altre società di cui non abbiamo effettuato la valutazione, per esempio di Sogesid o di altre aziende.

L'unico metodo per fornire una risposta immediata è basarsi sul patrimonio netto, che è un dato contabile. Per rispondere più correttamente alla domanda, però, dovremmo svolgere una valutazione ad hoc di tutte le 30 società partecipate. A parte i costi, per fornire una valutazione spannometrica, potrebbero valere circa un centinaio di miliardi.

PRESIDENTE. Resta ferma la richiesta dell'onorevole Sanga. Eventualmente potete farci pervenire anche successivamente per iscritto i dati che dovessero mancare.

FRANCESCO PARLATO, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze. Ho cercato di fornire una risposta immediata, ma ci impegniamo a fornire una risposta più puntuale per iscritto.

L'onorevole Abrignani ha chiesto chiarimenti riguardo alla mappa delle imprese pubbliche anche degli altri Ministeri e al ruolo che svolge il Ministero dell'economia e delle finanze. Per legge tutte le partecipazioni dello Stato devono far capo al Ministero dell'economia e delle finanze. Mi sembra che siano pochissimi i casi ancora retaggio del passato, come Difesa Servizi, che comunque il legislatore ha voluto porre direttamente sotto il Ministero della difesa, e una società del Ministero dell'agricoltura.

I dati che ho mostrato oggi dimostrano la presenza effettiva dello Stato centrale. È chiaro che poi c'è occorre considerare anche l'insieme delle società municipalizzate - si citava l'ACEA - un settore di partecipazioni pubbliche che sfugge completamente al controllo o a qualsiasi interferenza da parte del Ministero, perché fa capo agli enti locali e territoriali.

Un'altra domanda, su cui ci riserviamo di rispondere successivamente, è se il debito e il patrimonio netto siano solo del Ministero. Sono dati totali e non sono riferiti soltanto alla quota del Ministero. Anche su questo punto faremo pervenire una risposta più dettagliata.

Cerco quindi di fornire su Finmeccanica una risposta all'onorevole Romani e ad altri che hanno posto altre domande al riguardo. Sulla questione se siano previste cessioni di quote di Finmeccanica risponderei di no, perché il legislatore, quando abbiamo compiuto l'ultimo aumento di capitale di Finmeccanica, ha imposto il vincolo per lo Stato di non scendere al di sotto del 30 per cento. Al di là anche di valutazioni più immediate, considerato che Finmeccanica vale ormai complessivamente 1,5 miliardi, non ci sarebbe nemmeno una particolare convenienza a cedere la quota del Tesoro, che vale 300 milioni.

Tale operazione non porterebbe un contributo rilevante alla riduzione del debito pubblico.

Per quanto riguarda il ruolo che lo Stato svolge nei confronti di Finmeccanica, richiamo quanto ho già avuto modo di affermare. Noi non svolgiamo attività di direzione e di coordinamento, come Dipartimento del Tesoro. Quello che può fare il Governo a livello di dichiarazione e di moral suasion ovviamente è diverso. Non possiamo interferire, né si deve interferire con i piani delle aziende, come Dipartimento del Tesoro, né dal punto vista dell'amministrazione.

Le cessioni che sono previste nei Piani industriali di Finmeccanica non sono rivolte a risanare settori di crisi, ma a una strategia di concentrazione sul core business, perché attualmente è diversificato su tanti settori. Sono a conoscenza del fatto che Finmeccanica sta attivando alcune iniziative ed è chiaro che per prima ha presente l'esigenza di assicurare anche un presidio nazionale, tant'è vero che mi risulta che, come avrete visto anche sui giornali, il Fondo strategico italiano di Cassa depositi e prestiti partecipa, o è coinvolto, in alcuni di questi dossier di cessione.

Forse ho risposto solo parzialmente, onorevole Romani. Purtroppo sono stato chiamato come rappresentante del Dipartimento del Tesoro.

LIDO SCARPETTI. Il Governo è l'azionista di riferimento e ha una responsabilità di una politica industriale. È una logica industriale!

PAOLO ROMANI. A pagina 21 si parla di processi di efficientamento e di situazioni da correggere e, quindi, lei, come rappresentante del Tesoro, svolge un ruolo anche nell'ambito della strategia industriale. Al contrario ora afferma che su Finmeccanica non può entrare nelle scelte di politica industriale. Mi sono quindi limitato a rilevare una contraddizione.

FRANCESCO PARLATO, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze. Ci sono possibili efficientamenti e miglioramenti di tipo gestionale in alcuni comparti che sono in situazioni di difficoltà, per i quali si entra a condividere processi di ristrutturazione. Alle società quotate - spero di riportare correttamente il mio pensiero - il Governo non può imporre azioni che siano in contrasto con il bene aziendale. In particolare, non può farlo il Ministero dell'economia e delle finanze, come azionista e, quindi, il Dipartimento del Tesoro.

Per rispondere alla sua domanda, onorevole Romani, queste dismissioni hanno una valenza, come è stato annunciato dalla società, industriale e, quindi, strategica, di concentrazione del core business della società e non esprimono l'esigenza di ridurre l'indebitamento o di tamponare buchi che non esistono. Si tratta di società come Ansaldo Energia e altre, quali STS, società comunque in utile. È soltanto un discorso industriale di concentrazione del core business.

Di questo piano di dismissioni mi risulta comunque che il Governo sia stato informato e che non sono state fatte obiezioni allo svolgimento di questa attività che, come ripeto, sono nell'interesse dell'azienda. Riterrei strano impedire a un'azienda che si trova in una situazione di crisi di svolgere attività finalizzate, dal punto di vista manageriale, alla propria valorizzazione.

PAOLO ROMANI. Non siamo d'accordo e voglio che risulti nel resoconto stenografico. Una semplificazione di questo tipo rispetto alla ristrutturazione di Finmeccanica è inaccettabile, in base a quanto sta affermando il direttore del Tesoro.

PRESIDENTE. Invito a lasciar terminare prima le risposte.

FRANCESCO PARLATO, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze. Per quanto

riguarda il riferimento a situazioni da correggere, come quella della RAI, si tratta soltanto di situazioni che sono in perdita e, quindi, ci sono iniziative che riguardano il piano industriale che la RAI dovrà porre in essere.

PAOLO ROMANI. Ha 7 miliardi di utili e non ha debiti.

FRANCESCO PARLATO, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze. Rimane, però, una situazione di crisi economico-finanziaria. Il debito c'è ed è consistente.

PRESIDENTE. Non possiamo interloquire. Dobbiamo lasciar rispondere.

FRANCESCO PARLATO, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze. Sulle strategie di privatizzazione attualmente la quota del Tesoro è attestata al 30 per cento, che è la soglia OPA. Possono essere previste, però al momento non ho indicazioni da parte del Ministro di operazioni di dismissione che potrebbero riguardare quote marginali, ma non penso che ci sia l'intenzione di cedere l'intera partecipazione posseduta dallo Stato in ENI, ENEL e Finmeccanica, al di là del vincolo normativo. L'attivazione di processi di dismissioni è sempre un input politico, che al momento non abbiamo.

ALBERTO TORAZZI. Lei ha sostenuto che le vendite sono un'operazione industriale per concentrarsi sul core business. Io, invece, ho letto su quotidiani finanziari nazionali ed esteri che Finmeccanica è pesantemente indebitata e che queste dismissioni sarebbero finalizzate a ridurre l'indebitamento. Lei sta affermando che verrebbe dismessa a breve perché si faranno altre acquisizioni nel ramo difesa oppure investimenti particolari in ricerca e sviluppo? Vorrei capire se è così, oppure se ho inteso male.

FRANCESCO PARLATO, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze. Bisognerebbe sentire direttamente la società. Come azionista, poiché faccio parte del consiglio d'amministrazione, ho alcune informazioni in più, altrimenti non avrei saputo rispondere alla sua domanda. È comunque una scelta di tipo industriale di concentrazione dell'attività nei settori strategici, che sono l'aerospazio, la difesa e l'alta tecnologia. La presenza in alcuni settori, come hanno dimostrato le perdite che ha subìto il Gruppo Finmeccanica negli anni in tanti comparti, disperde energia e non è funzionale a garantire livelli elevati di eccellenza nei settori che ho elencato, su cui la società si vuole concentrare.

È chiaro che operazioni di dismissioni, che sono ipotizzate del valore di circa un miliardo quest'anno, hanno un beneficio indubbio e consistente per quanto riguarda l'indebitamento. La riduzione dell'indebitamento non è l'obiettivo primario, ma è un risultato conseguente e comunque opportuno e positivo.

MATTEO COLANINNO. Lei, quindi, mi conferma che oggi l'azionista non intende comunque procedere a un placement delle vostre quote, indipendentemente dal valore di capitalizzazione. È una scelta strategica e non di mercato.

LIDO SCARPETTI. Più che al nostro interlocutore mi rivolgo al presidente e ribadisco la necessità di tenere un'audizione con l'amministratore delegato di Finmeccanica. È difficile definire industriale un'operazione che ha tagliato fuori dal mercato aziende che possono essere competitive in un mercato in crescita. Se poi vogliono operare nel settore della difesa, si tratta di capire qual sia il progetto industriale per il settore ferroviario. Non si può abbandonare un settore senza una logica. Bisogna che l'amministratore delegato venga in Commissione, il quale sulla questione ha cambiato posizioni venti volte come minimo

negli ultimi sei mesi, e ci riferisca che cosa intende fare.

PRESIDENTE. Ritengo opportuno discutere la questione in ufficio di presidenza.

Do la parola al dottor Parlato per una replica finale.

FRANCESCO PARLATO, Capo della Direzione VII (Finanza e privatizzazioni) - Dipartimento del Tesoro del Ministero dell'economia e delle finanze. Mi spiace di non aver risposto prima. Non è una scelta dettata dalla situazione di mercato contingente, altrimenti l'avremmo potuta vendere due o tre anni fa, ma una scelta del Governo, per mantenere una quota importante di sicurezza in queste società.

Sono scelte del Governo quelle di poter ridurre leggermente le quote di partecipazione, perché esistono meccanismi di tutela che possono rendere collocabili ulteriori quote anche a seconda delle esigenze momentanee o contingenti di una situazione di mercato migliore rispetto all'attuale. Il grosso della partecipazione è questo e non mi risulta che sia messo in discussione.

PRESIDENTE. Ringraziamo tutti gli intervenuti, che salutiamo, e proseguiamo con l'audizione dei rappresentanti dell'ENI.

Interverrà l'avvocato Bellodi, poi lasceremo spazio ai commissari per eventuali richieste di chiarimenti ed osservazioni. Nel frattempo prego di distribuire la documentazione che è stata depositata, di cui autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato 2).

Do la parola all'avvocato Bellodi per lo svolgimento della relazione.

LEONARDO BELLODI, Responsabile dei rapporti istituzionali di ENI. Innanzitutto, ringrazio il presidente e i membri della Commissione per averci nuovamente concesso l'opportunità di condividere alcune riflessioni.

Il tema è molto vasto e si presta anche a essere illustrato da più parti. Cercherei oggi di illustrare a larghe linee quali sono le attività principali, per macrosettori, di ENI e quali sono i nostri risultati. Poi, nell'ambito del tempo che ci verrà concesso, vorrei evidenziare quelle che sono, secondo noi, le principali criticità del momento.

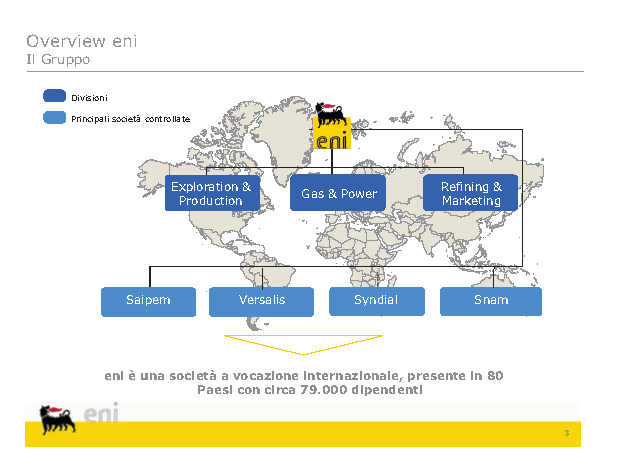

Partirei dalla mappa degli azionisti ENI. Come sapete, lo Stato detiene un po' più del 30 per cento, attraverso il MEF, da un lato, e la Cassa depositi e prestiti, dall'altro. Abbiamo un 10 per cento di azioni proprie e il resto è diviso tra azionisti medi, grandi e piccoli in Italia e all'estero. ENI è anche quotata alla Borsa di New York.

Fa sempre bene sottolineare che le scelte strategiche e i progetti di ENI hanno un unico faro, un unico comune denominatore, che è quello di dover essere rivolti agli interessi di tutti gli azionisti. In questo caso veramente nessuno è più uguale degli altri. Abbiamo degli azionisti ed essi sono tutti sovrani nei nostri confronti.

Venendo al perimetro delle attività, voi sapete che ENI è presente nell'upstream, cioè nella produzione di olio, greggio e gas, in decine di Paesi e anche in Italia, perché l'Italia, malgrado determinate norme, di cui dopo vi farò cenno, è un Paese petrolifero.

Siamo poi presenti nella commercializzazione di gas e di energia, nelle attività regolate che sono state accorpate dentro Snam, la quale in questo momento è al centro di molti articoli di giornali, discussioni politiche e non solo, e, infine nella produzione e nella distribuzione di prodotti raffinati, nella raffinazione e nelle pompe di benzina. C'è un'aria che, come vi spiegherò meglio in seguito, in questo momento ci espone a sfide non semplici e dai contorni ancora indefiniti.

Come voi sapete, comprendiamo anche la Saipem, una delle società più grandi del mondo in ingegneria e costruzioni. Nella chimica Polimeri Europa ha recentemente cambiato nome in Versalis. Seguono le attività, che forse più correttamente potremmo chiamare passività, legate al risanamento

ambientale, che sono state accorpate nella Syndial Spa. Per darvi un'idea, la Syndial ha speso negli ultimi anni 5,5 miliardi. Le passività sono state registrate negli ultimi pochi anni. Fuori polemica - la Syndial non era nel perimetro della mia audizione di oggi - essa accorpa tutte quelle attività, mi si permetta di ricordarlo, che sono state conferite a ENI per legge, in seguito a fallimenti e ristrutturazioni.

Dal momento che si parla di danni che ENI avrebbe causato, per quanto riguarda Pieve Vergonte abbiamo avuto una sentenza del tribunale di primo grado, su cui sono intervenuti fortunatamente altri fatti, che ci mette tendenzialmente al riparo da questa esposizione, per un danno di 1 miliardo e 900 milioni di euro. Questo sito è nato nel 1922, ENI l'ha ricevuto per legge e, dal momento in cui l'ha ricevuto, ha cominciato a chiuderlo, impiegando tre anni.

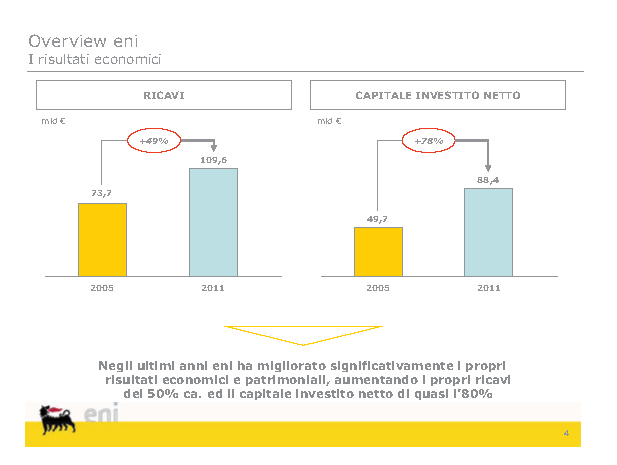

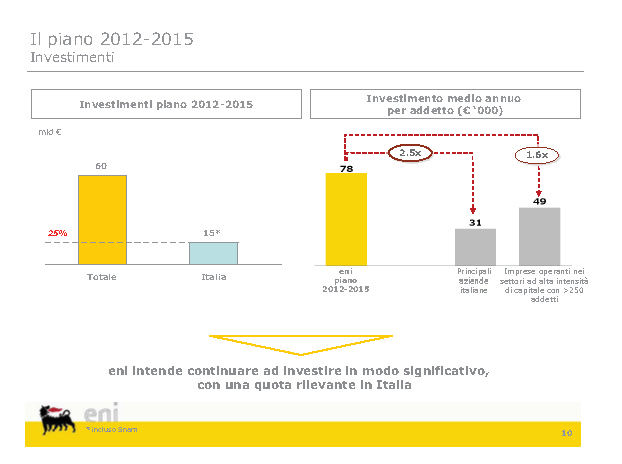

Chiusa la parentesi, di cui mi scuso, vorrei fornirvi alcuni numeri. Dal 2005 al 2011 i ricavi di ENI sono aumentati del 50 per cento e il capitale investito netto ha registrato un incremento dell'80 per cento. Come vedete nel grafico di sinistra, nonostante il periodo, soprattutto per l'Italia, di crisi economica, ENI è forse una delle poche società che hanno continuato a investire, mantenendo dal 2008 a oggi un livello di investimenti nel mondo pari a circa 14 miliardi di euro all'anno. Di questi 14 miliardi il 20 per cento circa è stato speso in Italia.

Nonostante un contesto non proprio favorevole, abbiamo, dunque, mantenuto l'Italia come centro principale delle nostre attività. A questo riguardo, pur avendo problemi piuttosto importanti, di cui vi farò cenno in seguito, nel solo 2011 abbiamo investito, solo nel settore della raffinazione in Italia, circa un miliardo di euro. Le crisi economiche, congiunturali, strutturali e industriali non ci hanno, quindi, fortunatamente scoraggiato nell'investire in alcun Paese.

Un altro dato che penso possa attirare la vostra attenzione è quello dell'occupazione. Oltre ad aver assicurato una continuità industriale in un periodo, lo ripeto, di grave difficoltà economica, ENI ha continuato a svolgere un ruolo importante per cercare di offrire una prospettiva stabile a tanti italiani, in particolare ai giovani.

Negli ultimi cinque anni ha assunto 6.000 risorse a tempo indeterminato solo in Italia, per il 60 per cento giovani laureati e diplomati. Il 2009 e il 2010 sono stati anni in cui abbiamo adottato una politica di maggior prudenza, ma già dal 2011 il reclutamento ha ripreso a crescere, superando le 1.100 persone a tempo indeterminato. Noi riteniamo, infatti, che, malgrado la crisi, investire in risorse sia il modo migliore per superarla e per cercare di ipotecare il futuro in modo positivo.

Gli effetti delle azioni che abbiamo appena visto in termini di investimenti e di ricadute occupazionali sono possibili ovviamente in virtù del principale obiettivo che orienta le nostre scelte, cioè quello di creare valore per i nostri azionisti. Il fatto che noi investiamo e assumiamo non è teso a tener su l'economia. Non assumiamo per una funzione di carattere sociale, che non abbiamo, ma perché pensiamo che le assunzioni e gli investimenti siano operazioni che nel lungo termine ci ritorneranno. Sarebbe un errore, a causa della crisi, non effettuarne più.

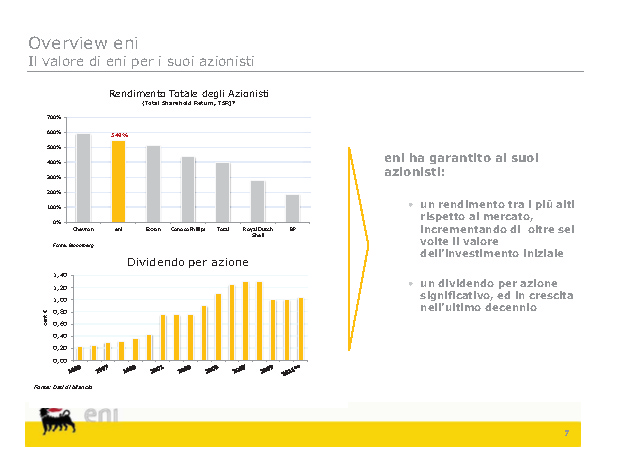

Per capire se operiamo correttamente noi non ci rapportiamo alle altre società italiane - non vorrei essere presuntuoso - perché «vinceremmo facile», per esprimersi con una pubblicità. Noi ci rapportiamo ad altre realtà per la semplicissima ragione che le altre realtà sono i nostri concorrenti. Se avessimo altri concorrenti di pari livello in Italia, ci rapporteremo con questi signori. Ci rapportiamo, invece, ai concorrenti che abbiamo a livello internazionale, con le major e le oil and gas company internazionali.

In base ai dati in nostro possesso posso affermare che il rendimento totale per i nostri azionisti è di tutto rispetto. Ci collochiamo al secondo posto dopo la Chevron. Anche in termini di rendimenti sui dividendi i valori non sono trascurabili.

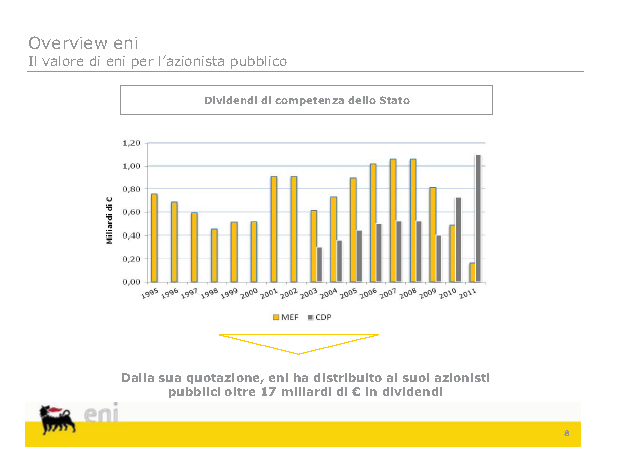

Solo per quanto riguarda i dividendi di competenza dello Stato, dalla quotazione di ENI a oggi, c'è stato un introito di 17 miliardi di euro. Si tratta di una cifra particolarmente importante.

Dal punto di vista metodologico, occorre tenere distinti i dividendi di competenza del MEF da quelli di competenza, della CDP ma si tratta sempre di introiti destinati allo Stato. Ci sembra quindi che soprattutto in questi ultimi anni l'introito per lo Stato sia stato sempre maggiore e di tutto rispetto.

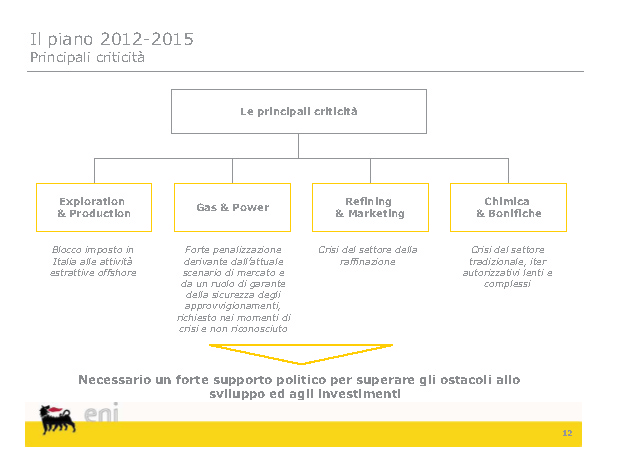

Dall'altra parte, in Italia noi abbiamo alcuni problemi. Se si esclude la SNAM, tutte le nostre attività in Italia sono in perdita in questo momento. È un momento congiunturale difficile - noi abbiamo confermato un sano piano di investimenti - però alcuni problemi in Italia ci sono.

Per quanto riguarda il settore della raffinazione, come sapete, abbiamo fermato la raffineria di Gela per un anno. Avevamo fermato la raffineria di Marghera per sei mesi, con la promessa che dopo sei mesi più un giorno l'avremmo riavviata, il che è avvenuto. Abbiamo riavviato la raffineria di Marghera il 2 maggio alle 8 del mattino. Lo stesso faremo per quanto riguarda Gela: il primo giorno, allo scoccare dell'anno di fermata, riapriremo tutte le linee.

Il settore di raffinazione è in grave crisi non solo per l'escalation dei prodotti del greggio e il crollo della domanda, ma anche per la concorrenza di altri Paesi, quali la Cina, l'India e alcuni Paesi del Medio Oriente, che stanno investendo in facility di raffinazione con costi molto minori rispetto ai nostri.

Per il settore del gas abbiamo una contrazione dei volumi di vendita. Da un lato, è una situazione buona, perché c'è un aumento della concorrenza, il che fa piacere a tutti. Noi abbiamo un mixed feeling su questo punto, siamo un po' combattuti, ma indubbiamente di per sé è una buona situazione. Non è una buona situazione, invece, il fatto che non abbiamo una contrazione dei consumi solo per quanto riguarda ENI, ma anche di tipo generale, dovuta alla crisi economica.

Per quanto riguarda la chimica abbiamo avviato un Piano di rilancio, e non di ristrutturazione, però la crisi mondiale si fa sentire.

Sul settore di punta, che è l'esplorazione e la produzione di oil and gas, l'upstream di cui vi parlavo prima, abbiamo alcuni problemi, dovuti, da un lato, come sapete molto bene, a un irrigidimento, a nostro parere assolutamente irragionevole, di alcune norme, che non permettono l'esplorazione off-shore e, dall'altro, a un iter autorizzativo che, ve lo posso assicurare, non ha pari nel mondo. In nessun altro Paese del mondo noi abbiamo a che fare con iter autorizzativi di siffatta complessità e lunghezza.

Per quanto riguarda il futuro, il piano strategico di ENI presenta obiettivi, come spesso ci piace stabilirli, ambiziosi a livello sia nazionale, sia internazionale.

In merito all'upstream, abbiamo compiuto grandi scoperte in Africa, in Mozambico. Nel 2011 abbiamo registrato una caduta della produzione in Libia, ma ce la stiamo cavando bene grazie a una vicinanza con il nuovo establishment libico e anche con la popolazione. Siamo riusciti a riprendere la produzione in termini piuttosto rapidi.

Vogliamo poi rafforzarci nel mercato del gas europeo e, dunque, andare all'estero e rilanciare una serie di investimenti per recuperare redditività nella chimica e nella raffinazione. Questo punto è importante, nel senso che prova un po' quanto ho sostenuto prima: a fronte di una crisi la nostra reazione è quella di investire di più e non di meno. Ovviamente per investire bisogna avere i soldi e non sostengo che lo possano fare tutti, però, avendoli, non ce li teniamo, ma cerchiamo di investirli.

Nei prossimi quattro anni abbiamo un programma di investimenti di 60 miliardi di euro nel mondo, di cui 15 circa destinati al solo mercato italiano. Ci sembra un dato che non teme paragoni. L'investimento

medio annuo in Italia per addetto è di 2,5 volte superiore a quello medio di tutte le altre società europee.

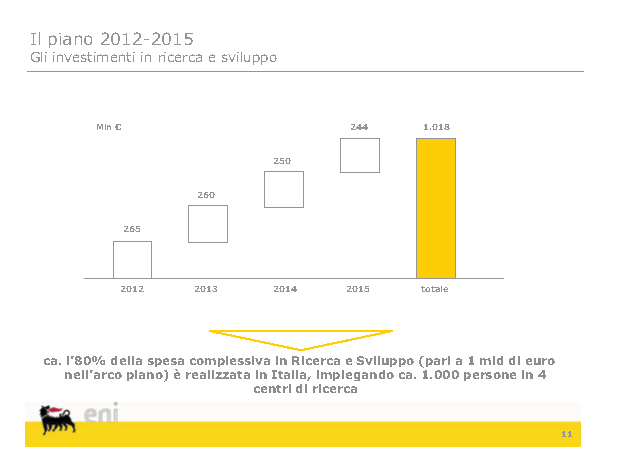

Per quanto riguarda la ricerca e lo sviluppo, investiamo nel Piano un miliardo di euro e l'80 per cento di tale investimento è effettuato in Italia. Per la ricerca impieghiamo circa mille persone in quattro centri di ricerca. Noi svolgiamo, dunque, certamente la nostra parte. Mi rivolgo alle istituzioni e al Parlamento, nella cui sede siamo oggi chiamati a parlare, perché riteniamo che vi siano alcune sfide che devono essere colte anche dalle Istituzioni.

Nella slide n. 12 vedete le principali criticità dei nostri settori. Per quanto riguarda l'esplorazione e la produzione, dopo l'incidente di Macondo, alcuni Stati hanno adottato moratorie per fermare le attività e constatare quale fosse la reale situazione. L'hanno fatto l'Inghilterra, gli Stati Uniti, la Norvegia, tutti nel settore del petrolio e nessuno in quello del gas.

L'unico Stato al mondo che ha, da un lato, esteso questo divieto al gas e, dall'altro, l'ha congelato con una legge è l'Italia. In Inghilterra, in Norvegia e negli Stati Uniti, una volta capite le cause del problema di Macondo, la moratoria è scomparsa. L'Italia è l'unico Paese ad averla adottata e mantenuta anche, peraltro, per il settore del gas, cosa che nessuno Stato aveva osato non dico implementare, ma pensare.

Secondo stime di Assomineraria, se noi eliminassimo le lungaggini burocratiche per le autorizzazioni, che comunque potrebbero essere concesse a normativa vigente, e il divieto di off-shore, avremmo un incasso supplementare per lo Stato di più o meno 2 miliardi all'anno. Noi non possiamo cambiare le leggi e non possiamo ovviamente sveltire i processi di tipo autorizzativo. Lascio a voi le considerazioni in merito a questo aspetto.

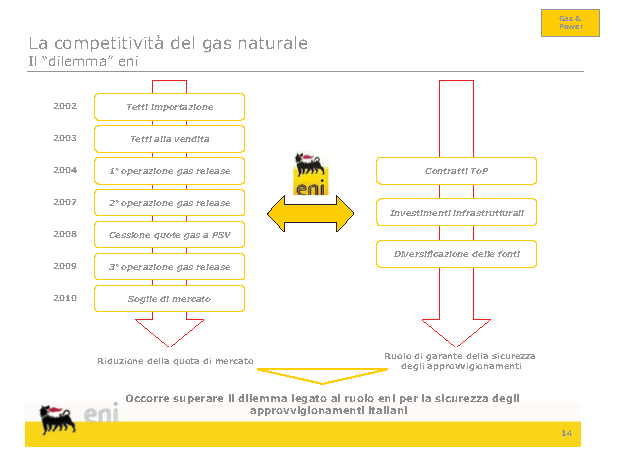

Passando al settore del gas, devo fare alcune osservazioni che probabilmente risulteranno un po' drastiche. Non vorrei offendere nessuno e soprattutto l'onorevole Testa, però bisognerebbe mettersi d'accordo. Con tutte le misure che sono state assunte per limitare la forza e la presenza di ENI nel settore del gas (nel 2002 tetto alle importazioni, nel 2003 tetti alle vendite, nel 2004 prima operazione di gas release, nel 2007 seconda operazione di gas release, nel 2008 imposizione a ENI di cedere quote gas al PSV, nel 2009 terza operazione di gas release, nel 2010 soglie di mercato, con tutto il discorso di stoccaggio) è stata espressa una chiara volontà, anche legittima da parte del Governo e del Parlamento, di affermare che ENI deve ridurre la propria presenza nel settore del gas.

Ciò andrebbe assolutamente bene se di notte, quando succedono i guai, come è successo nello scorso mese di febbraio, non ci fossero continue telefonate per riferire che in Italia non c'è gas e che noi dobbiamo procurarlo e farlo arrivare. Non possiamo, in altre parole, di giorno adottare misure restrittive, con cui si ha a che fare e con le quali si compiono le proprie scelte in base al quadro legislativo e regolatorio di riferimento, e di notte comportarci diversamente.

Non c'è nulla di male nelle misure adottare. Se la norma dispone che ENI non può vendere più del 50 per cento, ENI venderà fino al 49,9 per cento. Ci si adatta al quadro regolatorio e legislativo di ogni Paese in cui si opera e, se non piace, si va via, ma, poiché si può benissimo ottemperare a tali regole, noi lo facciamo.

Il problema è quando vengono chieste ulteriori azioni, cioè quando viene chiesto a ENI di adempiere a un ruolo che non ha, ossia un ruolo di fornitore di ultima istanza, di colui il quale deve garantire la sicurezza degli approvvigionamenti italiani.

Soffriamo un po' tutti una discrasia, perché, da un lato, si chiede di non essere troppo presenti, ma poi, dall'altro, nel momento del bisogno, si chiede di intervenire. Noi chiediamo al Governo e al Parlamento non tanto di andare in una direzione o nell'altra, ma di andare in una direzione sola. È un caloroso invito che vorrei rivolgere alle istituzioni.

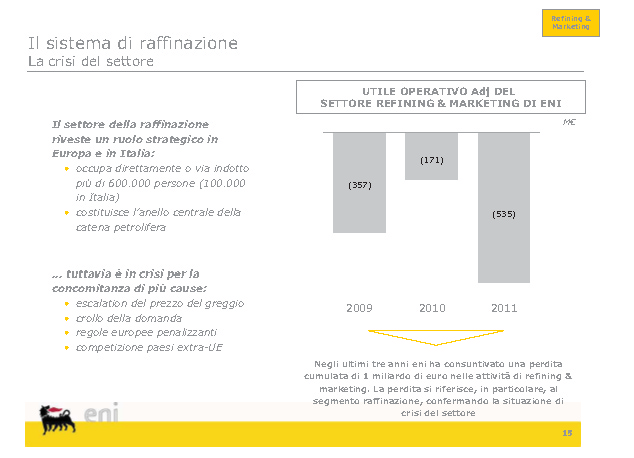

Concludo svolgendo alcune considerazioni sul sistema della raffinazione. Voi sapete che il settore della raffinazione è in

grave crisi. L'industria della raffinazione occupa 600 mila persone in Europa, di cui 100 mila in Italia e, dunque, i rischi sono molto importanti.

Non abbiamo una cartina, ma vi posso assicurare che siamo purtroppo in buona compagnia. Tantissime raffinerie della Shell e dei nostri diretti concorrenti e colleghi hanno chiuso definitivamente in tutta Europa. I dati del settore sono drammatici nel settore della raffinazione dal 2003 al 2009 più o meno abbiamo perso un miliardo di euro. Ho una velocità di calcolo perché sto studiando l'aritmetica con i figli alle elementari e, dunque, so calcolare perfettamente tre numeri a occhio.

Un miliardo di euro è ovviamente una cifra spaventosa anche per una società grande come la nostra. Che cosa stiamo facendo? Stiamo investendo, abbiamo confermato la politica di investimenti per quanto riguarda la raffinazione nel nostro Piano, il che è molto importante; cerchiamo di razionalizzare e fermiamo, laddove il margine operativo lordo è negativo, e dunque la fermata ci consente di ridurre le perdite; cerchiamo poi di avere un coordinamento a livello di Unione europea, un coordinamento che non è solo a livello di imprese. Esso ci può essere solo all'interno di un quadro sociale, come c'è.

Il 15 maggio, infatti, si è tenuta una riunione alla quale ha partecipato il nostro Ministero dello sviluppo economico, organizzata dalla Direzione generale per l'energia, dal Commissario tedesco Öttinger, con tutti i 27 Stati membri, per affrontare il problema della raffinazione, che è un problema non solo italiano, non solo di ENI, ma di tutte le compagnie e di tutti gli Stati dell'Unione europea.

Vi ringrazio.

PRESIDENTE. Grazie, avvocato Bellodi. Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

ALBERTO TORAZZI. Vorrei svolgere alcune considerazioni in merito ai dati che ci avete fornito. L'80 per cento del finanziamento agli investimenti è speso in Italia, il che è molto positivo, circa il 25 per cento, pari a circa 15 miliardi sono destinati alla ricerca e sviluppo. Sul totale degli investimenti, che sono di 60 miliardi, 15 miliardi rappresentano il 25 per cento e sono indirizzati in Italia.

Guardando, invece, i dati che ci avete fornito sui dipendenti, vediamo che il 40 per cento dei dipendenti è concentrato in Italia; ne consegue che il rapporto tra investimenti e dipendenti non è di certo quanto soddisfacente, se i dati che ci avete fornito vengono confermati.

A parte ciò, la mia domanda verte sul discorso della raffinazione. Vorrei capire se c'è un programma di recupero della redditività e qual è sul refining la percentuale che pensate di recuperare con la delocalizzazione in Paesi low-cost, dove ci sono condizioni ambientali particolari, nonché qual è la percentuale di recupero che pensate di poter realizzare con investimenti sugli impianti esistenti in particolare in Italia, ma anche in Europa e se pensate di effettuarli nel breve periodo. Grazie.

FEDERICO TESTA. Vorrei porre alcune domande molto puntuali.

La prima riguarda il tema dell'esplorazione e della ricerca nel nostro Paese. Io sono assolutamente d'accordo con quanto sosteneva l'avvocato Bellodi, il che naturalmente stupisce me per primo, quando afferma che non ha senso assimilare petrolio e gas. Capisco la paura, dopo ciò che è successo in Messico. Il nostro è un Paese a forte vocazione turistica, però credo che sia sensato riprendere in mano la questione e affrontarla innanzitutto partendo dal gas.

Evidentemente il rischio di fuga in acqua del gas e del petrolio è molto diverso e mi pare anche che le tipologie di gas che sono distribuite nei nostri territori non destino particolari problemi. Credo sia giusto riprendere la questione partendo dal gas e affrontandola nel senso che lo stesso avvocato Bellodi proponeva.

Non entro nel merito della perorazione dell'avvocato Bellodi sulla slide n. 14. L'onorevole Cimadoro, mentre l'avvocato Bellodi parlava, sosteneva che anche a chi ha il 50 per cento di quota di mercato si può chiedere di farsi carico delle esigenze del Paese. Non bisogna avere proprio il 98 per cento, però capisco che, se si era abituati ad avere quasi tutto - se non sbaglio ENI era al 60 per cento - questo aspetti pesi. Non credo però che ad ENI siano utili questi ragionamenti.

Vorrei, invece, porre all'avvocato Bellodi una domanda più seria di quella sulla slide n. 14. Più volte ho avuto occasione di criticare la politica dell'ENI, che era una politica che verteva molto sui take-or-pay e, quindi, sul massimo della sicurezza. Credo che negli anni scorsi nel nostro Paese abbiamo garantito sicurezza, seppure con alcune crisi del settore, ma che l'abbiamo pagata, perché abbiamo pagato il gas di più. Personalmente ho più volte sostenuto che non sempre l'ENI ha svolto fino in fondo il suo ruolo imprenditoriale, nel senso che, come si spiega anche a scuola, fare l'imprenditore significa miscelare sicurezza e rischio. Se si sta solo dalla parte della sicurezza, si fa il rentier, che è un lavoro diverso da quello dell'imprenditore.

Mi pare, però, che in ambito europeo sia in atto una discussione forte sul take-or-pay, perché lo scostamento che c'è stato tra prezzi di mercato spot e il take-or-pay ha indotto molti ad andare sullo spot.

Il tema è delicato e voi siete stati, secondo me, colpevolmente dalla parte dei percettori di rendita e non dalla parte degli imprenditori, però in prospettiva anche andare completamente dalla parte degli imprenditori potrebbe comportare alcuni rischi. Come pensate di individuare un equilibrio virtuoso tra queste due esigenze?

STEFANO SAGLIA. Sarò brevissimo. Propongo un ricordo a me stesso e a noi tutti. Non so se abbiamo fatto bene o male, ma l'elenco dei provvedimenti che sono stati assunti sul mercato del gas è relativo alla necessità di affrontare la crisi economica. I tetti antitrust non ci sono più, perché il Governo ha negoziato con l'ENI una misura che riguardava la possibilità di estrarre gas dagli stoccaggi in cambio di investimenti e un miliardo di metri cubi di gas è andato alle PMI, oltre che in parte ai produttori di energia elettrica e ai soggetti industriali energivori.

Esiste, dunque, una possibilità ai margini della liberalizzazione, ma non c'è più una quota di mercato fissa imposta per legge, proprio perché si è ritenuto utile attuare iniziative che potessero migliorare le performance per i consumatori.

Pongo due domande sul futuro di un impianto chimico o di una raffineria. Sulle raffinerie noi abbiamo un'indagine conoscitiva aperta. Mi chiedevo a che punto sono i programmi e se sia possibile avere anche, in un secondo momento, alcune note in merito al tema della possibile riconversione e del coinvolgimento delle industrie e degli stabilimenti ENI nel settore della chimica verde. Credo che sia interessante capire se questo può essere uno dei settori nei quali può esserci una prospettiva per le raffinerie che inevitabilmente prima o poi rallenteranno la loro attività.

Infine, mi soffermo sulla questione dell'esplorazione in Italia. Con il Ministro Romani si è lavorato in questo senso. Noi siamo disponibili ancora, e speriamo di condividere l'idea con il resto della Commissione, essendo in arrivo da parte del Governo un decreto legge che riguarda la crescita e lo sviluppo, a proporre, qualora il Governo non ci pensasse, eventuali modifiche normative che possano consentire un miglior utilizzo delle risorse nazionali sia nel campo della raffinazione, sia nel campo dell'esplorazione e della produzione, valutando anche l'opportunità di eventuali modifiche destinate ad una maggiore semplificazione normativa.

MARGHERITA ANGELA MASTROMAURO. Da fonti di stampa abbiamo appreso che il Ministro Passera ha annunciato che il 25 maggio dovrebbe arrivare il decreto di separazione della rete proprietaria

di Snam dalla Rete Gas ENI. Sappiamo che ENI detiene il 52,5 per cento della Snam e vorrei capire se avete compiuto alcune valutazioni relative all'impatto ogni questa cessione in termini economici di bilancio.

Ho letto sempre dalla stampa alcune stime che da questa cessione potrebbero derivare 10 miliardi di euro di incassi che, se non ho capito male, dovrebbero provenire dalla Cassa depositi e prestiti, la quale acquisirebbe questa partecipazione. Vorrei capire meglio come verrà effettuata la cessione e quale impatto avrà in termini economici e di bilancio.

Mi interessa, però, particolarmente capire se sia stata svolta una valutazione anche in termini di prospettive di mercato e di business.

PAOLO ROMANI. Svolgo solo una breve riflessione, ricollegandomi alla considerazione finale del collega Saglia. Ho notato sul discorso dell'off-shore, avvocato, che da parte di ENI c'è interesse, ma non un entusiasmo particolare. Mi riferisco al limite delle 12 miglia, per la capacità o la possibilità che ha questo Parlamento di riportarla a 5, al di là dei siti di interesse comunitario. Sapete che il problema è rappresentato da questi siti, che ci hanno sempre bloccato.

Per quanto riusciamo a capire noi, l'interesse è sempre stato di Shell, con i famosi 15 miliardi di investimento, senza considerare il fatto che, come mi sembra di capire, nel Mar Ionio c'è la possibilità di trovare idrocarburi. Lei nella relazione ha ricordato che noi potremmo essere un Paese petrolifero a tutti gli effetti, ma che non lo siamo ancora.

Ho sempre notato, però, una certa timidezza da parte della vostra azienda su questo argomento, timidezza che si è spesso rivolta alla necessità di estrarre il gas e non anche il petrolio. Mi sembra comunque che, proprio come sosteneva il collega Testa, voi siate la più importante azienda nazionale, visti i fatturati, e che siate interessati a uno sviluppo strategico in termini di bilancio energetico e di ciò che comporta per il nostro Paese importare petrolio. Su questo punto almeno a noi farebbe piacere, e sarebbe forse anche più semplice per superare alcune nevrosi ecologiste, che tolgono possibilità di sviluppo al nostro Paese, che voi incominciaste a svolgere una campagna - non ci sarebbe nulla di male - in termini strategici sul fatto che il nostro può finalmente diventare un Paese petrolifero, di estrazione non solo di gas, ma anche di petrolio.

Considerato che siamo in un periodo eccezionale e che alcune piccole manie successive all'emozione della Louisiana possono essere superate, finalmente potremmo cominciare a estrarre petrolio a 5 miglia dalla costa o anche di più, in base anche alle strategie che la vostra azienda può mettere in campo.

PRESIDENTE. Il tempo a nostra disposizione per l'audizione sarebbe scaduto, però, dal momento che la seduta in Assemblea non è ancora ripresa, possiamo andare avanti nei nostri lavori ancora per qualche minuto. Se l'avvocato Bellodi non dovesse riuscire a rispondere a tutte le domande, naturalmente potrà farci pervenire risposte per iscritto anche in seguito.

Do la parola all'avvocato Bellodi per la replica.

LEONARDO BELLODI, Responsabile dei rapporti istituzionali di ENI. Grazie, presidente. Procedo nell'ordine con cui le domande sono state poste.

Onorevole Torazzi, sono due variabili indipendenti. Non c'è un rapporto tra investimenti e dipendenti. Parliamo di due questioni diverse. Ciò che noi volevamo mettere in evidenza è che, malgrado il fatto che siamo presenti in tantissimi Paesi e che la totalità dei nostri soldi è realizzata fuori dell'Italia, comunque abbiamo una grossa presenza in Italia, a livello sia di dipendenti, giustamente, sia di investimenti, che abbiamo confermato nel nostro Piano strategico.

Per quanto riguarda la delocalizzazione, non abbiamo alcuna voglia, né piano, ancorché in fieri, in relazione alla delocalizzazione di impianti di raffinazione ENI.

Non fermiamo per costruire da un'altra parte, dove è meno caro. Non abbiamo programmi di questo genere.

Per quanto riguarda le domande dell'onorevole Testa, l'exploration and production è una questione diversa. Non siamo in deep water, non abbiamo le difficoltà che esistono in altri Paesi e, dunque, a maggior ragione, secondo noi, i limiti sono assolutamente ingiustificati.

Quando lei sostiene che, anche se abbiamo il 50 per cento, possiamo svolgere la funzione di ultima istanza, a parte il fatto che non abbiamo il 50 per cento, ma il 39-40, ma non è questo il punto. Osservo che lei è un sottile economista, troppo sottile per non cogliere il fatto che quota di mercato e funzione di ultima istanza non hanno nulla a che vedere l'una con l'altra. Sono due questioni completamente differenti. Si può avere anche l'80 per cento perché si è un monopolista e perché si ha nel proprio settore una determinata skill che nessuno possiede, ma non per questo si ha una funzione sociale. Mi scusi, ma quote di mercato, ancorché 100 o 50, e funzione di ultima istanza o di sicurezza degli approvvigionamenti sono questioni completamente differenti.

Il suo ragionamento è valido nel momento in cui esiste un monopolio ex lege a importazione e produzione. In tal caso, chi detiene un monopolio non può certo esimersi. Di solito, però, la norma, come lei sa, prevede che colui il quale detenga un monopolio ex lege abbia anche, giustamente, obblighi a esso inerenti. Noi non abbiamo l'uno e, dunque, non vorremmo avere neanche gli altri. Il fatto che non abbiamo più il 100 per cento ma il 39 per cento non c'entra.

Per quanto riguarda il discorso take-or-pay, mi si permetta un'annotazione. In realtà, l'Unione europea non è contro il take-or-pay, anzi, in tutte le comunicazioni dell'Unione europea la necessità di avere contratti take-or-pay è stata ribadita e sottolineata.

La riflessione che l'Unione europea ha avviato è se non vi sia un meccanismo per l'oil linked. In questo momento il prezzo del gas è legato al prezzo del petrolio. Non è una scelta nostra, ma dei Paesi produttori. Poiché la maggior parte dei Paesi produttori, eccetto il Qatar, che fa spot, vende sia petrolio, sia gas, ovviamente i prezzi sono correlati, altrimenti ci sarebbe una concorrenza «intraPaese».

Quando è nato l'utilizzo del gas per tutta una serie di applicazioni, il gas faceva direttamente concorrenza non già al petrolio, ma all'olio combustibile, tanto che tecnicamente noi siamo legati all'olio combustibile. Vigeva una formula di questo genere.

Le posso assicurare che, poiché il petrolio è in mano loro, non ci avvantaggiamo certo noi da questa formula. È una formula impostata da colui il quale ha il coltello dalla parte del manico, ossia i Paesi produttori. Le posso assicurare che sul punto noi stiamo lavorando, così come ci sta lavorando la Commissione europea.

La funzione imprescindibile dei take-or-pay è un tema sul quale non ha mai sollevato dubbi, anzi, essa è stata sempre sottolineata sia dalla Direzione generale per l'energia, sia dalla Direzione generale per la concorrenza.

Quando lei sostiene che noi ci siamo sempre posti dalla parte della sicurezza e non del rischio, non è vero. Se va indietro nel tempo, vedrà che i cosiddetti take-or-pay e l'oil linked erano più vantaggiosi dello spot. In questo momento c'è una situazione diversa, che credo resterà tale. Da ciò la necessità di rivedere la nostra posizione. Se, però, lei va indietro di due anni, vedrà che non c'era questa situazione, ma una situazione esattamente opposta. Due anni fa, se ci fossimo seduti in quest'aula, non dubito che lei avrebbe affermato che agivamo bene nel prendere i contratti take-or-pay od oil linked, perché convengono all'Italia.

Per quanto riguarda l'onorevole Saglia, io guardo con piacere alla sua iniziativa. Mi fa piacere anche che ci sia una convergenza bipartisan. Anche l'onorevole Testa, come lei e come l'onorevole Romani, cui sulle cui domande ritornerò dopo, hanno affermato che c'è un interesse da

parte di tutte le forze nel cercare di rivedere e di ripensare a questa sciagurata decisione italiana. Noi aspettiamo con forza. Siamo attrezzati per partire e, dunque, nel momento in cui lo potremo fare, lo faremo.

Sul discorso della raffinazione e riconversione, vorrei precisare che perché una riconversione funzioni, ma lei lo sa molto meglio di me, deve funzionare nel lungo periodo. Ogni tanto il discorso chimica verde è un po' una moda. Noi abbiamo compiuto un'operazione importante di questo genere a Porto Torres.

Apro una parentesi. Malgrado ENI sia l'unica società ad avere investito in Sardegna, siamo in questo momento bloccati con gli investimenti, perché ci mancano alcune autorizzazioni e non sappiamo come ottenerle. Poiché, peraltro, non siamo soli, ma c'è anche un'altra società, temo che a un dato punto dovremo purtroppo rinunciare, perché non riusciamo a operare.

Ciò premesso, noi abbiamo in corso un esperimento virtuoso a Porto Torres con la chimica verde. Abbiamo un impianto sul quale abbiamo investito.

Per quanto riguarda la domanda dell'onorevole Mastromauro, il 25 maggio potrebbe essere la data, ma io ci arrivo non tanto perché l'ho letta sui giornali, ma perché, dal momento che la norma prevede che il DPCM sia emanato entro il 31 maggio e, poiché il DPCM da consuetudine è emanato all'interno del Consiglio dei ministri e mi riferiscono che il Consiglio dei ministri si tiene di venerdì, vedo che il prossimo venerdì è il 1o giugno e, dunque, tutti immaginiamo che il 25 sarà emanato.

Per quanto riguarda gli impatti, non entrerei nel merito, perché stiamo compiendo ancora alcune verifiche e studi. Tutto dipenderà da come sarà concepito il previsto DPCM. Le posso riferire che noi abbiamo quattro paletti che riguardano il rispetto della società ENI in quanto tale, della società Snam in quanto tale, degli azionisti ENI e degli azionisti Snam. Qualsiasi ipotesi che possa contemperare tali aspetti per noi va bene.

Per quanto riguarda l'impatto che potrà avere il business plan e il futuro di Snam non posso risponderle per domani, ma neanche per oggi, perché, come lei sa, noi siamo una società con un unbundling e, dunque, non abbiamo una visione globale delle operation di Snam. È una società completamente differente, ragion per cui non sappiamo né oggi né, a maggior ragione, sapremo domani quali sono esattamente le intenzioni di SNAM.

Bisogna chiederle ai tre soggetti, i quali sono gli unici titolati ad avere questo genere di informazioni: la Snam, l'Autorità per l'energia elettrica e il gas e il Ministero dello sviluppo economico, i tre soggetti che per legge possono accedere a questo tipo di informazioni. Si può ricorrere, inoltre, a tutte le informazioni di tipo pubblico, in quanto SNAM è stata quotata, che figurano sul sito, ma non abbiamo informazioni diverse in quanto azionisti. Si tratta di una società unbundled e quotata.

Per quanto riguarda l'osservazione dell'onorevole Romani, colgo volentieri la provocazione: noi in realtà siamo molto interessati, perché si tratta di casa nostra. Abbiamo compiuto diverse azioni attraverso Assomineraria, l'associazione di categoria.

Indipendentemente dal fatto che la si reputi efficace o non efficace, secondo noi è lo strumento da utilizzare, proprio perché non è solo ENI, ma riunisce tutti gli operatori dell'E&P in Italia. Abbiamo cercato di portare avanti la questione, però faccio tesoro di quanto ci ha riferito e, se c'è una percezione per cui noi non siamo interessati, non siamo sufficientemente interessati o non siamo sufficientemente proattivi, vedremo di rettificarla.

PAOLO ROMANI. Mi risulta che al Senato sarebbe stata presentata una proposta emendativa, su vostra richiesta, che riguarderebbe solo il settore del gas. Trovo ciò pericoloso, nel momento in cui si vuole ridurre la distanza per le attività di ricerca e di estrazione di idrocarburi da 12 a 5 miglia. È questo il motivo per cui ho posto la domanda. Una disposizione del genere sarebbe pericolosissima

perché introduce una differenziazione. Noi non abbiamo, a mio avviso, il problema del gas, ma abbiamo molto di più quello del petrolio.

LEONARDO BELLODI, Responsabile dei rapporti istituzionali di ENI. Noi non facciamo emendamenti. Quello che abbiamo presentato è un position paper, nel quale abbiamo evidenziato semplicemente le questioni più rilevati che attengono al settore del gas.

PRESIDENTE. Ringrazio gli intervenuti e dichiaro conclusa l'audizione.

La seduta termina alle 15,15.

| [Avanti] |