CONOSCERE LA CAMERA

DEPUTATI e ORGANI PARLAMENTARI

EUROPA e ESTERO

Sulla pubblicità dei lavori:

Russo Paolo, Presidente ... 3

INDAGINE CONOSCITIVA SULLA SITUAZIONE DEI MERCATI DELLE SEMENTI E DEGLI AGROFARMACI

Audizione del presidente dell'ISTAT, professor Enrico Giovannini:

Russo Paolo, Presidente ... 3 6 11 13

Ballin Marco, Capo del Servizio statistiche sull'agricoltura dell'ISTAT ... 12

Callegari Corrado (LNP) ... 10

Delfino Teresio (UdCpTP) ... 8

Giovannini Enrico, Presidente dell'ISTAT ... 3 11 13

Gottardo Isidoro (PdL) ... 6 7 13

Monducci Roberto, Direttore centrale delle statistiche strutturali sulle imprese, agricoltura, commercio estero e prezzi al consumo dell'ISTAT ... 12

Pepe Mario (PD) ... 8

Trappolino Carlo Emanuele (PD) ... 10

Zucchi Angelo (PD) ... 9

ALLEGATO:Documento depositato dal presidente dell'ISTAT, professor Enrico Giovannini ... 15

Sigle dei gruppi parlamentari: Popolo della Libertà: PdL; Partito Democratico: PD; Lega Nord Padania: LNP; Unione di Centro per il Terzo Polo: UdCpTP; Futuro e Libertà per il Terzo Polo: FLpTP; Italia dei Valori: IdV; Iniziativa Responsabile (Noi Sud-Libertà ed Autonomia, Popolari d'Italia Domani-PID, Movimento di Responsabilità Nazionale-MRN, Azione Popolare, Alleanza di Centro-AdC, La Discussione): IR; Misto: Misto; Misto-Alleanza per l'Italia: Misto-ApI; Misto-Movimento per le Autonomie-Alleati per il Sud: Misto-MpA-Sud; Misto-Liberal Democratici-MAIE: Misto-LD-MAIE; Misto-Minoranze linguistiche: Misto-Min.ling.

Resoconto stenografico

INDAGINE CONOSCITIVA

La seduta comincia alle 14.

(La Commissione approva il processo verbale della seduta precedente).

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione televisiva sul canale satellitare della Camera dei deputati.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla situazione dei mercati delle sementi e degli agrofarmaci, l'audizione del presidente dell'ISTAT, professor Enrico Giovannini.

Sono presenti con il professor Giovannini, che ringrazio per la partecipazione, la dottoressa Patrizia Cacioli, direttore centrale comunicazione ed editoria, il dottor Roberto Monducci, direttore centrale delle statistiche strutturali sulle imprese, agricoltura, commercio con l'estero e prezzi al consumo, il dottor Marco Ballin, dirigente del servizio agricoltura, la dottoressa Annalisa Pallotti, dell'unità operativa statistiche sui mezzi di produzione, e la dottoressa Laura Esposito, dell'unità operativa statistiche sui risultati economici delle aziende agricole.

Darei subito la parola al presidente Giovannini, precisando che al suo intervento faranno seguito eventuali domande da parte dei deputati, alle quali seguirà la replica.

ENRICO GIOVANNINI, Presidente dell'ISTAT. Signor presidente, le informazioni statistiche prodotte dall'ISTAT, riportate nel dossier che vi abbiamo distribuito e che naturalmente lasciamo agli atti, hanno lo scopo di fornire un quadro di alcuni aspetti strutturali dinamici rilevanti per l'indagine conoscitiva promossa dalla Commissione, centrando l'attenzione in particolare su tre aspetti: mercato degli agrofarmaci e delle sementi; tendenze dei prezzi dei prodotti venduti e di quelli acquistati dagli agricoltori italiani; risultati economici e struttura dei costi delle aziende agricole.

L'ISTAT rimane naturalmente a disposizione della Commissione per gli ulteriori approfondimenti che si ritenessero necessari.

In Italia, gli agrofarmaci sono approvati con un decreto del Ministero della salute e solo dopo questa approvazione è possibile la produzione e l'immissione in commercio. Attualmente sono autorizzate all'incirca 360 sostanze attive e circa 3.000 preparati commerciali.

Le imprese che si occupano della distribuzione della sostanza attiva o del formulato commerciale sono individuabili sulla base di archivi pubblici presenti presso organismi istituzionali o presso operatori specializzati del settore.

Secondo i dati dell'indagine sulla distribuzione per uso agricolo dei prodotti fitosanitari, nel periodo che va dal 2003 al 2009, il mercato distributivo degli agrofarmaci conferma la persistenza di un elevato grado di concentrazione delle imprese. La

metà della distribuzione nazionale è commercializzata, infatti, dal 9 per cento delle imprese.

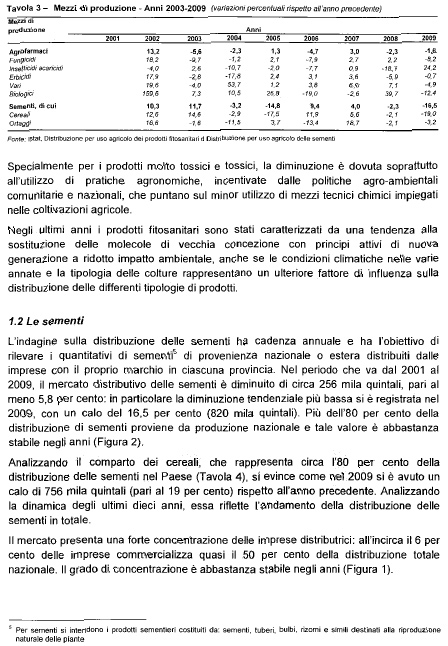

Considerando il periodo dal 2001 al 2009, le quantità di agrofarmaci distribuite annualmente non mostrano tendenze di fondo marcate, seppure in un contesto di ampie oscillazioni annuali. Questa relativa stabilità aggregata scaturisce, tuttavia, da andamenti contrapposti tra le principali categorie di prodotti. Cali tendenziali interessano i fungicidi, gli insetticidi e acaricidi e gli erbicidi. Al contrario, i prodotti innovativi a basso impatto ambientale fanno registrare tendenze crescenti piuttosto marcate. I prodotti biologici e vari raddoppiano il loro peso all'interno del comparto nell'arco di dieci anni.

Specialmente per i prodotti molto tossici e tossici, la diminuzione è dovuta soprattutto all'utilizzo di pratiche agronomiche incentivate dalle politiche agroambientali comunitarie e nazionali che puntano sul miglior utilizzo di mezzi tecnici e chimici impiegati nelle coltivazioni agricole.

Negli ultimi anni i prodotti fitosanitari sono stati caratterizzati da una tendenza alla sostituzione delle molecole di vecchia concezione con princìpi attivi di nuova generazione a ridotto impatto ambientale, anche se le condizioni climatiche nelle varie annate e la tipologia delle colture rappresentano un ulteriore fattore di influenza sulla distribuzione delle differenti tipologie di prodotti.

L'indagine sulla distribuzione delle sementi ha cadenza annuale ed ha l'obiettivo di ricavare i quantitativi di sementi di provenienza nazionale o estera distribuiti dalle imprese con il proprio marchio in ciascuna provincia. Nel periodo che va dal 2001 al 2009, il mercato distributivo delle sementi è diminuito di circa 256 mila quintali (-5,8 per cento). In particolare, la diminuzione tendenziale più bassa si è registrata nel 2009, con un calo di 820 mila quintali (-16,5 per cento). Più dell'80 per cento della distribuzione di sementi proviene da produzione nazionale e tale valore è abbastanza stabile negli anni.

Analizzando il comparto dei cereali, che rappresenta circa l'80 per cento della distribuzione delle sementi nel Paese, si evince come nel 2009 si è avuto un calo di 756 mila quintali (-19 per cento) rispetto all'anno precedente.

Se si analizza la dinamica degli ultimi dieci anni, si nota che essa riflette l'andamento della distribuzione delle sementi in totale. Il mercato presenta una forte concentrazione delle imprese distributrici: all'incirca il 6 per cento delle imprese commercializza quasi il 50 per cento della distribuzione totale nazionale (il grado di concentrazione è abbastanza stabile negli anni).

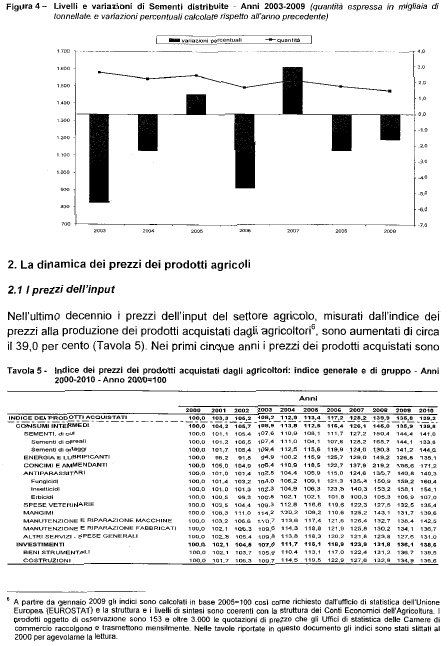

Se poi guardiamo la dinamica dei prezzi dei prodotti agricoli, vediamo come nell'ultimo decennio i prezzi dell'input del settore agricolo, misurati dall'indice dei prezzi alla produzione dei prodotti acquistati dagli agricoltori, siano aumentati di circa il 39 per cento.

Nei primi cinque anni i prezzi dei prodotti acquistati sono cresciuti in media del 3 per cento. Dopo una fase di arresto, nel 2005 si è avuta una rapida accelerazione del tasso di crescita, che ha raggiunto il suo massimo nel 2008, con un aumento del 11,8 per cento. Negli ultimi due anni, la variazione dell'indice è stata dapprima negativa, con un successivo recupero inferiore comunque al 3 per cento. I due principali aggregati dell'indice dei prezzi dei prodotti acquistati, cioè i beni di consumo intermedio e i beni di investimento, hanno registrato variazioni complessive molto simili, rispettivamente un aumento del 39,8 per cento e un aumento del 38,6 per cento. All'interno dei consumi intermedi, le dinamiche tendenziali dei prezzi di sementi e antiparassitari sono state sostanzialmente in linea con quelle dell'aggregato (aumentati rispettivamente del 41 e del 40,3 per cento). Questa relativa omogeneità nelle dinamiche di lungo periodo è

associata a notevoli fluttuazioni cicliche.

I prezzi degli antiparassitari, dopo la forte accelerazione del 2006, determinata dall'aumento dei prezzi dei fungicidi, hanno mostrato un rallentamento a partire

dal secondo semestre del 2007, fino a far registrare variazioni negative nel corso del 2010.

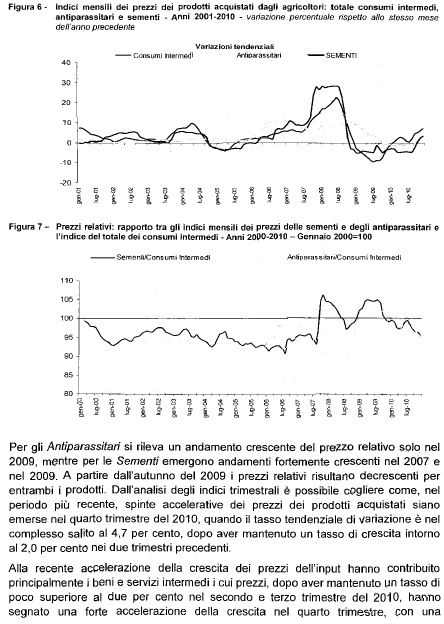

Nello stesso arco temporale, il prezzo delle sementi ha fatto registrare un andamento fortemente crescente. Il tasso tendenziale di crescita ha segnato il suo valore massimo nel secondo trimestre del 2008, con un aumento del 28,3 per cento. Dall'analisi degli indici dei prezzi delle sementi e degli antiparassitari, espressi in termini relativi ai consumi intermedi, emerge che per entrambi i prodotti la dinamica dei prezzi è risultata più contenuta rispetto al complesso dei consumi intermedi fino al 2007. Per gli antiparassitari, in particolare, si rileva un andamento crescente del prezzo relativo solo nel 2009, mentre per le sementi emergono andamenti fortemente crescenti nel 2007 e nel 2009.

A partire dall'autunno del 2009, i prezzi relativi risultano decrescenti per entrambi i prodotti. Dall'analisi degli indici trimestrali è possibile cogliere come, nel periodo più recente, spinte accelerative dei prezzi dei prodotti acquistati siano emerse nel quarto trimestre del 2010, quando il tasso tendenziale di variazione è nel complesso salito al 4,7 per cento, dopo aver mantenuto un tasso di crescita intorno al 2 per cento nei due trimestri precedenti.

Alla recente accelerazione della crescita dei prezzi dell'input hanno contribuito principalmente i beni e servizi intermedi, i cui prezzi, dopo aver mantenuto un tasso di poco superiore al 2 per cento nel secondo e terzo trimestre del 2010, hanno segnato una forte accelerazione della crescita nel quarto trimestre, con una variazione che ha raggiunto il 6,5 per cento, il valore più elevato dal quarto trimestre del 2008.

I prezzi degli antiparassitari e delle sementi, dopo le diminuzioni registrate nei trimestri precedenti, hanno poi registrato variazioni tendenziali positive alla fine del 2010, rispettivamente con un aumento dello 0,9 per cento e del 2,5 per cento.

Decisamente più sostenuti risultano i ritmi di crescita registrati per gli altri beni di consumo intermedio. Per quanto riguarda i mangimi, le spinte inflazionistiche che avevano caratterizzato i primi tre trimestri del 2010 si sono ulteriormente accentuate, facendo salire il tasso tendenziale di crescita al 9,9 per cento nel quarto trimestre del 2010. I prezzi dei concimi hanno registrato un'accelerazione più marcata dopo le forti diminuzioni dei primi nove mesi dell'anno. Infine, i prezzi di carburanti e lubrificanti hanno mantenuto per tutto il 2010 un tasso tendenziale di crescita relativamente sostenuto, passando da un aumento del 5 per cento del primo trimestre al 6,8 per cento del quarto.

Per ciò che concerne la ragione di scambio, ovvero il rapporto tra l'indice dei prezzi dei prodotti venduti e l'indice dei prezzi dei prodotti acquistati dagli agricoltori, a partire dal 2003 esso ha invertito la tendenza favorevole alle aziende agricole che aveva caratterizzato il periodo precedente. Questo peggioramento è stato determinato dapprima dalla diminuzione dei prezzi dell'output, tra il 2003 e il 2005, e poi da una dinamica dei prezzi dell'input relativamente crescente, nel 2008-2010.

Infine, se guardiamo i risultati economici delle aziende agricole, vediamo come le dinamiche dei prezzi dell'input e dell'output hanno contribuito a delineare il quadro dei risultati economici. Nel 2008 erano 1,6 milioni le aziende agricole italiane appartenenti all'universo di riferimento definito dall'Unione europea. Esse occupavano 1,2 milioni di unità di lavoro a tempo pieno (Ula), di cui 178 mila unità dipendenti, con una produzione di 40,8 miliardi di euro e un valore aggiunto di 23 miliardi di euro valutati ai prezzi base.

Il 72,9 per cento delle aziende agricole è caratterizzato dalla presenza di meno di un'unità di lavoro; il 97 per cento è costituito da aziende individuali e il 98 per cento è a conduzione diretta; l'8,5 per cento delle aziende produce esclusivamente per l'autoconsumo, mentre il peso delle unità produttive multifunzionali appare significativo in termini di numerosità (10,6 per cento), Ula (17,8 per cento), produzione (25 per cento) e valore aggiunto (24,9 per cento).

Faccio notare, a questo proposito, che abbiamo appena terminato il censimento generale dell'agricoltura e che, quindi, tra poche settimane daremo i primi risultati provvisori, con riferimento a ottobre del 2010, mentre i dati più disaggregati verranno resi disponibili più avanti nell'anno.

Nel 2008, le aziende agricole hanno realizzato in media circa 25 mila euro di prodotto, di cui il 91,8 per cento commercializzato, con un aumento dell'1,8 per cento rispetto al 2007. Il risultato lordo di gestione è di circa 13 mila euro per impresa e risulta in diminuzione del 3,8 per cento rispetto all'anno precedente.

Il valore delle componenti della produzione ai prezzi base è espresso nella tavola 7 della relazione depositata. La variazione rispetto all'anno precedente della produzione ai prezzi base è positiva nei periodi 2003-2004 e 2007-2008, e negativa negli anni 2005 e 2006.

La diminuzione decisa della produzione ai prezzi base nel 2005, più contenuta nel 2006, è spiegata dall'adozione della nuova PAC (Politica agricola comune), che ha decretato la scomparsa progressiva dei contributi.

Con riferimento alla formazione del valore aggiunto e alla sua distribuzione, emerge una relativa stabilità del risultato lordo di gestione nel 2004-2006, un suo aumento nel 2007 e una caduta l'anno successivo.

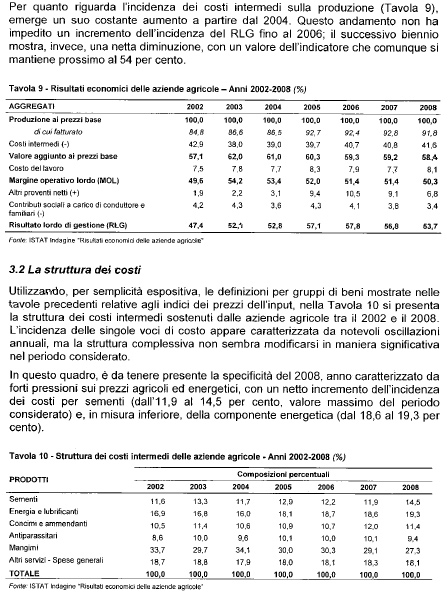

Per quanto riguarda l'incidenza dei costi intermedi sulla produzione, emerge un suo costante aumento a partire dal 2004. Questo andamento non ha impedito l'incremento dell'incidenza del risultato lordo di gestione fino al 2006. Il successivo biennio mostra, invece, una netta diminuzione, con un valore dell'indicatore che comunque si mantiene prossimo al 54 per cento.

Infine, per ciò che concerne la struttura dei costi, e utilizzando per semplicità espositiva la definizione dei gruppi di beni mostrata nelle tavole contenute nella relazione, relative agli indici dei prezzi degli input, emerge come - lo si vede nella tavola 10 - la struttura dei costi intermedi sostenuti dalle aziende agricole tra il 2002 e il 2008 sia caratterizzata da notevoli oscillazioni annuali, ma la struttura complessiva non sembra modificarsi in maniera significativa nel periodo considerato.

In questo quadro è da tenere presente la specificità dell'anno 2008, caratterizzato da forti pressioni sui prezzi agricoli ed energetici, con un netto incremento dell'incidenza dei costi per sementi dall'11,9 al 14,5 per cento (valore massimo del periodo considerato) e, in misura inferiore, della componente energetica (dal 18,6 al 19,3 per cento).

Ringrazio la Commissione per l'attenzione e resto a disposizione per eventuali domande.

PRESIDENTE. Devo dire che le sollecitazioni sono numerose. Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

ISIDORO GOTTARDO. Ringrazio il presidente Giovannini per i dati - molto sintetici, ma esaustivi - che ci portano a fare riflessioni molto serie e che semplicemente confermano l'impressione netta che avevamo. Si tratta di dati statistici che portano inevitabilmente a prendere atto che è preoccupante la ragione di scambio tra l'indice dei prezzi dei prodotti venduti e l'indice dei prezzi dei prodotti acquistati dagli agricoltori. Questo è un dato di tutta evidenza, a parte il contributo a questo saldo negativo dato dalla modifica della PAC.

Il secondo elemento su cui si deve fare una riflessione molto seria è la struttura delle nostre aziende agricole. Immagino che quando si dice che l'8,5 per cento delle aziende produce esclusivamente per l'autoconsumo, probabilmente in questa percentuale saranno inclusi gli agriturismo. L'agriturismo, che è un'azienda agricola che produce per uso proprio, non so se è classificabile in questo 8,5 per cento o fra le aziende che vendono il loro prodotto. Questa è una domanda...

PRESIDENTE. Immagino che lo stesso discorso valga, forse, per esempio, anche il foraggio prodotto dalle aziende del settore della zootecnia.

ISIDORO GOTTARDO. Non credo che rientri, perché l'azienda che produce foraggio produce per se stessa, ma è strumentale alla rendita del bestiame, del latte eccetera. Sarebbe interessante capire, nell'ambito di questi dati, come sono strutturate alcune categorie. Rimane il dato che noi siamo in presenza, ormai sostanzialmente, di microaziende in termini di addetti. Da un lato, sicuramente questo è un aspetto positivo perché determinato dalla meccanizzazione delle aziende, che rende sufficiente una unità lavoro per azienda (e probabilmente poi si integra un altro meccanismo); dall'altro, però, questo rende evidente il dato della eccessiva frammentazione, che sarebbe interessante confrontare con il dato, se c'è, che riguarda come sono strutturate le superfici fondiarie, ad esempio, delle aziende, per capire in che maniera il dato del reddito aziendale e quello

della forza lavoro si coniugano con quello della superficie fondiaria. Questo è l'altro aspetto strutturale di crisi delle nostre aziende, che più volte denunciano le proprie difficoltà in questo ambito.

Veniamo al dato del risultato lordo di gestione di 13 mila euro per impresa, che risulta in diminuzione del 3,8 per cento rispetto all'anno precedente. Abbiamo, dunque, un calo del 4 per cento circa. Credo che nel risultato lordo di gestione sia inclusa anche la PAC e che, quindi, la riduzione di quest'ultima abbia contribuito alla riduzione del reddito (non tanto i prezzi, quanto la riduzione dei contributi). Sta di fatto che per le aziende si è trattato di una riduzione del 3,8 per cento del reddito lordo generale.

Chiariti questi dati che sono stati estrapolati, che da parte nostra devono essere necessariamente approfonditi per capire alcune dinamiche, questo lavoro è molto utile per aprire una riflessione seria sulla natura strutturale della nostra agricoltura. Sarebbe anche interessante - questo non è compito dell'ISTAT, che ci fornisce ovviamente i dati, ma è compito nostro - fare valutazioni di impatto su questi dati rispetto agli elementi strutturali su cui incidere per accrescere questo risultato lordo di gestione (RLG), che mi pare sia il dato del quale noi dobbiamo tener conto.

Non vedo l'importanza del dato rispetto al numero di addetti. Certo, c'è un principio occupazionale, però il dato da cui partire è sostanzialmente questo: se il risultato lordo di gestione medio delle aziende in Italia è di 13 mila euro, è del tutto evidente che siamo in una condizione in cui le imprese agricole non hanno redditività, quindi non sono in grado di offrire una prospettiva alle nuove generazioni. Con questo reddito non c'è possibilità di ricambio generazionale in agricoltura, quindi si apre, in termini molto brevi e prospettici, un dato di crisi che pone in campo non solo temi economici in agricoltura, ma anche temi legati all'ambiente, al presidio del territorio, a problemi di carattere sociale e via dicendo, sui quali la politica deve interrogarsi.

Ci sono due aspetti che qui voglio ricordare, e chiedo scusa ai rappresentanti dell'ISTAT, ma non ho avuto la possibilità di farlo con il Ministro dell'agricoltura. Ho il privilegio di essere membro della XIV Commissione e, da quando è entrato in vigore il Trattato di Lisbona, noi ci occupiamo delle proposte di direttive europee. Ebbene, sappiamo che nel 2009 l'Italia ha usufruito di 80 mila permessi stagionali regolari, contro i 2.200 della Francia e i 4.400 della Germania. Di questi 80 mila permessi stagionali, il 60 per cento riguardano l'agricoltura: 48 mila permessi stagionali di lavoratori provenienti da Paesi extracomunitari sono cioè serviti all'agricoltura per raccogliere il prodotto, coltivare, eccetera.

Ora, c'è una proposta di direttiva europea che, per uniformare le norme sui lavoratori stagionali, intende introdurre regole certe sul fatto che questi lavoratori devono avere stessi stipendi e stessi livelli contributivi (pensiamo solo agli assegni familiari e a quello che significa, per chi viene da un Paese terzo, avere diritto agli assegni familiari) dei lavoratori italiani.

L'aspetto più interessante è che l'imprenditore che richiede il permesso deve garantire alloggio e sistemazione secondo le regole igienico-sanitarie e gli standard

edilizi, che generalmente non hanno neanche i nostri agricoltori. Allora, dovremmo immaginare che il lavoratore extracomunitario che viene in Italia a raccogliere i pomodori debba essere ospitato in albergo, nel rispetto dei requisiti previsti. Questo è ciò che si prospetta.

In secondo luogo, ricordo sempre che in Alto Adige l'agricoltura esiste, funziona, dà lavoro alle famiglie. Lì non c'è il problema della denatalità, non per i contributi, ma per la regola del maso chiuso. Se l'Italia avesse avuto il maso chiuso in agricoltura oggi non avremmo questi dati che, in prospettiva, con le regole che abbiamo, sono destinati - soprattutto per quanto riguarda la frammentazione fondiaria - a peggiorare di anno in anno.

Ringrazio, dunque, per questi dati, che per me sono molto eloquenti: essi ci dicono, infatti, che se non c'è una svolta su alcune questioni strutturali fondamentali, credo che l'agricoltura non abbia nessuna prospettiva in questo Paese.

MARIO PEPE (PD). Ringrazio il presidente Giovannini per la relazione essenzialmente numerica, direi quasi cartesiana. In essa non si coglie quella passione che, del resto, non è possibile cogliere in una relazione che vuole schematizzare in maniera rigorosa ed evidente lo stato dell'agricoltura nel nostro Paese.

Porrò alcune domande e, insieme, svolgerò alcune considerazioni. È chiaro che noi siamo per l'Italia unita, ma in un'Italia dualistica sarebbe stato opportuno acquisire qualche elemento statistico in ordine all'agricoltura, nelle varie agrofiliere, del nord e del sud del Paese, per verificare anche le incidenze della lievitazione dei costi cui lei fa riferimento.

Leggendo e commentando questi dati, ci siamo resi conto che i costi sono aumentati in maniera esorbitante. Sarebbe utile se noi potessimo determinare la quantificazione dell'incidenza di questi dati sul reddito dell'agricoltura, facendo nostra la tesi, riferita dal collega poco fa, delle piccole e grandi aziende. Con questi dati e con gli orientamenti del mercato e dell'economia internazionale, noi rischiamo che le piccole aziende siano destinate a cadere nella logica della plusvalenza fondiaria, alimentando speculazioni nel contado soprattutto urbano, mentre le grandi aziende possono competere con opportuni cambiamenti.

La terza considerazione, che rivolgo al presidente, afferisce ad altre valutazioni. Se non elaboriamo una forte politica agricola nel nostro Paese, a fronte di un'Europa che chiede più agricoltura e agricoltura di qualità, è evidente che non possiamo competere.

In concreto, un'agricoltura senza politiche di sostegno - mi riferisco anche a politiche di questi ultimi anni - e senza che si crei un ulteriore valore aggiunto per quanto riguarda le sfide del mercato e il sistema europeo, quali possibilità ha di competere e di sopravvivere?

Infine, nei tempi passati si parlava molto dei fitosanitari, quindi di una disciplina giuridica in tal senso. Dalla relazione sembra emergere che il dna molecolare si è profondamente modificato dal punto di vista genetico, quindi non dovrebbe destare preoccupazioni ai fini della salute dei consumatori e dei produttori. È veramente così, quindi bisognerebbe rinunciare a una normativa in ambito fitosanitario per garantire un'agricoltura competitiva e anche di qualità?

TERESIO DELFINO. Mi associo ai colleghi, signor presidente, per ringraziare il presidente dell'ISTAT e tutti i suoi collaboratori. Sostanzialmente, nella relazione rilevo una conferma di alcuni elementi che già altre audizioni ci avevano dato rispetto alla concentrazione delle imprese, sia per quanto riguarda i fitofarmaci, sia per quanto riguarda le sementi, rispetto a una certa stabilità per quanto riguarda l'utilizzo dei fitofarmaci collegati, peraltro, come ci hanno detto in altre audizioni, anche a certi tipi di cultura che sfasano, rispetto alla media europea, alcuni nostri elementi statistici.

Devo dire che ritengo molto interessante quanto è stato qui riferito sulla dinamica dei prodotti agricoli e sulla dinamica dei costi che le aziende sopportano,

per arrivare al peggioramento sostanziale delle ragioni di scambio. Questo mi sollecita una osservazione, ma soprattutto la formulazione di alcuni quesiti.

In primo luogo, davanti a una situazione di questo tipo, al di là della frammentazione fondiaria della nostra tipologia di azienda, che ha una dimensione molto minore rispetto ad altri Paesi europei, quale agricoltura - questa domanda scaturisce dalla vostra relazione - noi possiamo immaginare per il futuro? Questo è anche un tema che noi dobbiamo affrontare rispetto alle politiche in corso di definizione per la nuova PAC. In altre parole, noi dobbiamo affrontare il tema dimensionale delle aziende e chiederci: dobbiamo favorire una politica di «espulsione» di tanti conduttori di piccole aziende, quindi agevolare e accompagnare un percorso di dimensionamento diverso con una misura europea perché riteniamo - questa è la domanda, poi dirò qual è la mia opinione - che rispetto all'attuale numero di aziende agricole dobbiamo arrivare a un dimensionamento tale per cui queste aziende possano avere redditi aziendali adeguati,

scontando (come è citato anche nella relazione) la questione dei contributi comunitari?

Convenendo con quanto diceva il collega Gottardo, sono convinto che una politica agricola di qualità dovrà sempre avere dei sostegni economici. A coloro che dicono che dobbiamo arrivare ad aziende che stanno in piedi da sole rispondo che forse questo vale per le produzioni di altissima qualità, che oggi fanno tendenza (ad esempio, mi riferisco alle aziende vitivinicole, che sicuramente hanno una possibilità di questo tipo).

La domanda fondamentale che pongo è la seguente: quale sarà l'agricoltura del futuro? E rispetto al peggioramento degli scambi, quali misure di sostegno dovremmo prevedere per impegnare il nostro Paese in relazione alla politica della nuova PAC? Soprattutto, ritengo che noi saremo messi davanti a una scelta tra una produzione di qualità e di eccellenza, con il corollario della sicurezza alimentare - non intesa come disponibilità di materie alimentari, quanto piuttosto di qualità rispetto ai prodotti OGM free, alle produzioni biologiche eccetera - e una produzione di tipo diverso.

Queste considerazioni derivano dai dati riportati nella seconda parte della vostra relazione, che sinteticamente mi stimolano a chiedere se potete darci oggi o anche successivamente un ulteriore contributo, perché credo che sarebbe molto utile per il lavoro che stiamo facendo in Commissione e in Parlamento.

ANGELO ZUCCHI. Saluto e ringrazio il presidente dell'ISTAT Giovannini e i suoi collaboratori per questa relazione, dalla quale si evincono alcuni aspetti del settore agricolo che confermano i nostri convincimenti. Vi sono alcuni aspetti positivi: per esempio, un minor utilizzo dei mezzi inquinanti indubbiamente è un aspetto positivo per quanto riguarda l'agricoltura nel nostro Paese.

Noi abbiamo iniziato questa indagine sugli agrofarmaci e sulle sementi perché abbiamo l'impressione che ci sia una sorta di oligopolio, in questo Paese, che determina i livelli dei prezzi e, a volte, anche l'utilizzo e le quantità di questi prodotti.

Dalle audizioni che abbiamo svolto questa situazione di oligopolio, di fatto, viene confermata. Anche dalla vostra relazione, sia per quanto riguarda le sementi sia per quanto riguarda gli agrofarmaci, emerge che c'è una certa concentrazione di aziende che indubbiamente possono determinare qualche elemento di turbativa dei prezzi.

Vorrei porre alcune domande. La prima riguarda gli indici dei prezzi dei prodotti. Guardando la tabella 5 della vostra relazione - ricordo che questa indagine è particolarmente interessata all'aumento dei costi di produzione del settore agricolo - mi chiedo se questa tendenza di aumento che voi avete registrato, ponendo come zero l'anno 2000 fino al 2010, rientri nella media dell'aumento dei costi di produzione degli altri settori economici e produttivi del nostro Paese oppure se l'aumento dei costi di produzione del settore agricolo sia molto al di là

rispetto agli aumenti che mediamente gli altri settori produttivi del Paese hanno avuto.

La seconda domanda è questa: quale giustificazione date alla punta raggiunta nell'anno 2008, che sembrerebbe una punta di aumenti dei costi di produzione molto significativa? Vorrei comprendere se ne avete individuato le ragioni.

Infine, nelle conclusioni, laddove fate un riassunto della situazione del settore agricolo, parlate di 1 milione e 600 mila aziende. In realtà, se dovessimo analizzare i dati disaggregati, noi vedremmo un settore agricolo dove 1 milione e 600 mila sono gli imprenditori agricoli iscritti, probabilmente le partite IVA - se non ricordo male - sono forse la metà, mentre le imprese agricole iscritte alle Camere di commercio sono 200 mila. C'è un settore economico riferito all'agricoltura che è molto eterogeneo e sarebbe interessante vedere come la ricaduta dell'aumento dei costi di produzione incida nelle diverse tipologie di produzione del settore agricolo e come queste diverse tipologie riescano in qualche modo a rispondere a questo aumento dei costi di produzione.

Questa analisi potrebbe darci la risposta alla questione che poneva l'onorevole Delfino: adesso che entreremo nella fase di riforma della politica agricola comune e saremo chiamati a definire con maggior precisione che cosa intendiamo e che cosa ogni Paese membro intende per agricoltore attivo, quali sono e quali devono essere le politiche di sostegno, a quale settore vanno dedicate e quale settore dobbiamo fare in modo che venga accompagnato all'accorpamento? Naturalmente è una questione di strategia che alcune analisi e alcuni numeri ci possono aiutare a definire con maggior precisione. Grazie.

CORRADO CALLEGARI. Ringrazio il professor Enrico Giovannini e i suoi collaboratori per la disponibilità dimostrata e per la preziosa documentazione che ci ha fornito.

Il quadro che emerge da questa relazione, che ho avuto adesso modo di scorrere, testimonia la motivazione per cui questa Commissione ha voluto un'indagine conoscitiva sul mercato delle sementi e degli agrofarmaci. È emersa, infatti, come hanno detto precedentemente altri colleghi, la concentrazione in poche imprese distributrici, con il rischio di un possibile cartello sui prezzi. Il sospetto deriva anche dalla lettura della tabella 5 contenuta nella vostra relazione: mi piacerebbe capire, come ha accennato anche il collega Zucchi, qual è la motivazione dall'impennata dei prezzi nel 2008, ma anche la conseguente diminuzione nel 2009, per chiarire che quest'ultima non sia conseguenza del fatto che qualcuno si sia accorto di aver tirato troppo in alto l'elastico e ha cercato di correggere il tiro l'anno successivo.

Se questo fosse vero, testimonierebbe che esiste un monopolio sui prezzi da parte di poche imprese. A me interessa capire se voi avete individuato le motivazioni dell'impennata del 2008 e del successivo calo nel 2009. Grazie.

CARLO EMANUELE TRAPPOLINO. Anch'io mi associo ai ringraziamenti al presidente Giovannini per la relazione e per l'importante lavoro che l'ISTAT svolge, anche con riferimento all'attività di ricerca.

Pongo soltanto una domanda, in quanto condivido gli interventi dei colleghi che mi hanno preceduto, in particolare quello del collega Zucchi, soprattutto con riferimento a quello che è accaduto nel 2008, che peraltro è l'anno in cui si scatena la crisi globale in seguito alle speculazioni finanziarie e quindi la crisi del debito. La domanda riguarda quanto può essere legato questo innalzamento dei costi in relazione alla crisi delle speculazioni finanziarie e delle speculazioni sulle commodity agricole.

Inoltre, vorrei chiedere se è possibile fare una sorta di zoom sulle tipologie di imprese agricole e in particolare sugli ostacoli a ciò che prima il collega Gottardo definiva il ricambio generazionale in agricoltura.

È evidente che, nella ricerca, quando si parla di aziende agricole ci si riferisce a

tutte le diverse tipologie; sappiamo benissimo che tra le aziende ci sono differenze significative ed è chiaro che, anche nella discussione in merito alla nuova politica agricola comunitaria, avrà un ruolo importante la differenziazione tra un tipo di attività agricola rivolta al mercato e un tipo di attività agricola che necessariamente sarà «mantenuta» perché è un'agricoltura rurale, marginale da un punto di vista del mercato tradizionale e, quindi, svolge una funzione diversa.

Vorrei, quindi, capire se è possibile approfondire alcuni aspetti relativi alle cause per cui in Italia il ricambio generazionale in agricoltura è molto rallentato, se non ostacolato, e quali possono esserne i fattori costitutivi.

So di andare oltre l'oggetto dell'audizione odierna, ma volevo introdurre questo tema. Grazie.

PRESIDENTE. Do la parola al presidente Giovannini ed ai suoi collaboratori per la replica.

ENRICO GIOVANNINI, Presidente dell'ISTAT. Alcune domande che sono state poste in realtà vanno al di là della richiesta che ci era stata fatta. Ciò non vuol dire che non possiamo soddisfarle, ma dobbiamo evidentemente elaborare dei dati particolari e, via via, citerò quello su cui effettivamente potremo servire meglio la Commissione attraverso un'integrazione della relazione. Su questo argomento, tuttavia, potranno meglio intervenire i miei colleghi.

Dico subito che in molti casi abbiamo dati disaggregati per dimensione, tipologia di azienda agricola, e territorio. In particolare, per ciò che concerne i conti delle aziende agricole possiamo dettagliarvi tutti questi aspetti. Proprio da questi dati è possibile vedere, ad esempio, se l'incidenza dei costi è aumentata nelle piccole piuttosto che nelle grandi aziende, eccetera.

Non abbiamo, invece, i dati degli indici dei prezzi delle materie acquistate e delle materie vendute suddivisi per classe dimensionale o per tipologie di impresa. Possiamo vederne solo gli effetti, ma non possiamo dirvi se l'aumento di un particolare prezzo ha colpito più le piccole o le grandi aziende. Per ottenere questo dato avremmo bisogno di un'indagine molto più ampia rispetto a quella che abbiamo effettuato, ma questo inciderebbe sulla tempestività, che invece è estremamente importante.

Lascio ai colleghi il compito di darvi alcune risposte, ad esempio rispetto all'inserimento degli agriturismi, che in molti casi sono attività multifunzionali, e quindi un universo a parte. Inoltre, potremo darvi i dati per territorio, cioè per superficie fondiaria delle varie aziende.

Vorrei soffermarmi su alcuni aspetti. Il 2008, il 2009 e, in parte, il 2010 sono stati anni molto difficili per tutta l'economia italiana e, quindi, anche l'agricoltura ne ha risentito. La contrazione dei consumi alimentari, in particolare, è stata significativa, dunque non poteva non riflettersi anche sui produttori.

D'altra parte, se il 2009 non è andato particolarmente bene, il 2010 mostra, nei conti nazionali, almeno in termini di valore aggiunto, una ripresa dell'agricoltura. In realtà, questa ripresa riporta il livello del valore raggiunto qualche anno indietro, recuperando la caduta ma senza determinare alcuno sviluppo.

Il tema della frammentazione del settore agricolo ha certamente le sue specificità, ma è un problema più ampio, che riguarda tutta l'economia italiana. Nel nostro rapporto annuale, presentato qui alla Camera nella giornata di ieri, abbiamo mostrato come questo sia un fattore di freno, ad esempio, per le spese di ricerca e sviluppo. Solo nel caso in cui l'Italia avesse una struttura produttiva come quella tedesca, a parità di comportamenti individuali dei settori - ma ricomposti secondo una struttura dimensionale e settoriale diversa - forse riusciremmo ad essere ai livelli degli altri.

Dico questo perché il tema della dimensione delle aziende agricole, e in generale delle imprese, è un tema chiave di tutto il sistema economico italiano. Noi non possiamo entrare nel merito delle politiche. Ciò che possiamo fare - naturalmente,

siamo disponibili - è capire se possiamo effettuare delle simulazioni sulla base dei dati in nostro possesso: ad esempio, simulazioni dell'impatto della nuova PAC, verificando che cosa potrebbe accadere a parità di condizioni.

Vorrei anche ricordare - anche se la Commissione è conscia di questi aspetti - che molte di queste piccole aziende svolgono un'attività importante nella tutela e nella conservazione del territorio. Gli elementi puramente economici non dicono, evidentemente, tutta la storia del settore rurale, come qualcuno di voi ha giustamente sottolineato.

Per quanto riguarda il tema del ricambio generazionale, sarà proprio il censimento che ci fornirà dati molto disaggregati sulle caratteristiche dei conduttori delle aziende agricole. Riusciremo, quindi, a capire se ci sono problemi di questo tipo - cosa che in parte già sappiamo, poiché i cicli demografici sono noti - e soprattutto dove sono concentrati, in quali settori, in quali territori. Sicuramente, la situazione apparirà eterogenea.

L'ultima considerazione riguarda il problema della concentrazione. Il fatto che ci sia una certa concentrazione in questo settore e il fatto che i prezzi si muovano in alto o in basso, non vuol dire necessariamente che ci siano cartelli.

Se pensiamo per esempio al biennio 2008-2009, prima della fase recessiva più forte, dobbiamo ricordare che ci sono stati aumenti internazionali dei prezzi sia dei prodotti energetici sia dei prodotti agricoli in generale, che hanno esercitato una pressione globale sul settore, in analogia a quello che è accaduto in altri Paesi.

Potremmo eventualmente sviluppare, laddove i dati lo rendessero possibile, anche un confronto tra l'Italia e altri Paesi europei per capire se, nel corso di dieci anni, ad esempio, c'è stato un differenziale dell'Italia rispetto a quali altri Paesi e per quali prodotti.

Svolte queste considerazioni di carattere generale, lascerei la parola al dottor Monducci.

ROBERTO MONDUCCI, Direttore centrale delle statistiche strutturali sulle imprese, agricoltura, commercio estero e prezzi al consumo dell'ISTAT. Nell'esaminare il rapporto annuale per cercare di dare una risposta a chi chiedeva se i prezzi degli input dell'agricoltura sono cresciuti più o meno rispetto ai prezzi degli altri settori, risulta - da un rapido calcolo (non garantisco i decimali) -, tra il 2004 e il 2010, un aumento dei prezzi degli input agricoli del 19 per cento; per il complesso dell'economia un aumento del 18 per cento; per l'industria una percentuale un po' più alta. Direi, quindi, che sul fronte dei prezzi degli input non emergono tendenze di fondo, nel periodo considerato, dissimili da quelle che ci sono in altri settori.

È evidente che la ragione di scambio è un argomento diverso. Concordo con quanto diceva il presidente Giovannini: sarebbe utile fare un confronto tra l'andamento della ragione di scambio italiana e quella di altri Paesi come indicatore di posizionamento relativo, perché questo ci consentirebbe di produrre qualche risultato in più.

MARCO BALLIN, Dirigente del Servizio agricoltura dell'ISTAT. Oltre a confermare l'ovvia disponibilità ad elaborare i dati, vorrei confermare anche la potenzialità della nostra indagine a soddisfare i vostri desideri di conoscenza e le vostre richieste, alcune delle quali sono elaborazioni assolutamente originali e interessanti, altre invece necessitano di approfondimenti anche definitori nei nostri questionari.

Certamente, è interessante e possibile, in tempi ragionevolmente brevi, un'analisi delle dinamiche della conduzione delle aziende agricole in presenza di familiari potenziali successori o in presenza di utilizzo di altri fattori lavorativi quali il contoterzismo passivo o il contributo che un'azienda può fornire in termini di contoterzismo attivo.

Segnalo, inoltre, che la forte frammentazione territoriale che è osservata in tutto il Paese ha presentato delle dinamiche differenti nell'ultimo decennio. Abbiamo

notato, infatti, una spinta alla concentrazione, un aumento della dimensione media delle aziende agricole - espressa in termini di superficie agricola utilizzata - molto marcato al nord e meno marcato al sud, ma in fase di recupero.

L'agricoltura, come ben sapete, ha caratteristiche non solo regionali ma addirittura anche sub regionali, perché la forte differenziazione delle caratteristiche morfologiche delle regioni varia molto l'agricoltura praticata. Passiamo dalla tipologia di agricoltura estensiva di pianura all'agricoltura pedemontana e all'agricoltura montana, spesso basata su pascoli.

Si tratta, comunque, di approfondimenti che siamo in grado di fare e che saremo felici di fornirvi nei tempi che riterrete più opportuni.

Per quanto riguarda la classificazione degli agriturismi, abbiamo dati per verificare effettivamente qual è la porzione di aziende che hanno elementi di multifunzionalità da agriturismo e quante sono le aziende che producono esclusivamente per autoconsumo. È una elaborazione del tutto originale, che non ci era mai stata chiesta, quindi credo che sarà di interesse particolarmente rilevante anche per molti altri utenti, oltre che per la Commissione.

ENRICO GIOVANNINI, Presidente dell'ISTAT. Se la Commissione è d'accordo, potremmo stabilire un accordo con la segreteria della Commissione di modo che - oltre ai materiali specifici che possiamo fornire, come risposta alle domande dei membri della Commissione - ogni volta che c'è un'uscita di dati particolarmente rilevanti per l'agricoltura possiamo inviarli alla segreteria della Commissione, in modo tale che possano essere distribuiti ai membri della stessa.

ISIDORO GOTTARDO. Trovo interessante, per me e il mio gruppo, il dato relativo al rapporto tra occupazione, redditività e superficie fondiaria. Vorrei capire, in particolare, quale potrebbe essere il dato ottimale.

Inoltre, avremmo bisogno di conoscere elementi utili per capire, sostanzialmente - anche rispetto alla qualità, alle caratteristiche del nord, del sud eccetera - se il dato dello sviluppo dell'estensione fondiaria incida sulla redditività e quindi sulla garanzia delle imprese o se sia una variabile indifferente rispetto alla continuità delle imprese.

PRESIDENTE. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna del documento depositato (vedi allegato).

Ringrazio il presidente Giovannini e tutti i suoi collaboratori, in modo non formale ma convintamente, non solo per la straordinaria messe di sollecitazioni che hanno voluto offrire a questa Commissione, ma anche per la collaborazione (lo dico senza meraviglia) offerta sin da subito, una collaborazione che non solo sarà preziosa per noi, ma credo che sarà anche strumento per consentire a questa Commissione ulteriori approfondimenti anche di carattere tecnico-normativo in funzione delle stagioni importanti che si prospettano per l'agricoltura.

Vi ringrazio per la cortesia di essere stati qui, per la solerzia, per l'attenzione, per il lavoro che avete svolto e soprattutto per i dati del censimento sull'agricoltura che a breve metterete in campo. L'impegno da parte nostra sarà di sollecitarvi ancor di più perché si possano utilizzare questi dati nel migliore dei modi. Grazie e buon lavoro.

Dichiaro conclusa l'audizione.

La seduta termina alle 15.