CONOSCERE LA CAMERA

DEPUTATI e ORGANI PARLAMENTARI

EUROPA e ESTERO

Sulla pubblicità dei lavori:

Marinello Giuseppe Francesco Maria, Presidente ... 3

Audizione del direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato, Roberto Ferranti, nell'ambito dell'esame della proposta di modifica del regolamento CE n. 479/2009 del Consiglio per quanto riguarda la qualità dei dati statistici nel contesto della procedura per i disavanzi eccessivi (COM(2010)53) (ai sensi dell'articolo 143, comma 2, del Regolamento):

Marinello Giuseppe Francesco Maria, Presidente ... 3 10 14

Ciccanti Amedeo (UdC) ... 12 13

Ferranti Roberto, Direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato ... 3 10 11 12 13

Nusperli Federico, Dirigente della Ragioneria generale dello Stato ... 13

Vannucci Massimo (PD) ... 11 12 13

ALLEGATI:

Allegato 1: Relazione consegnata dal dottor Ferranti ... 16

Allegato2: Nota sulla qualità dei dati contabili, monitoraggio e previsioni nel settore sanitario ... 30

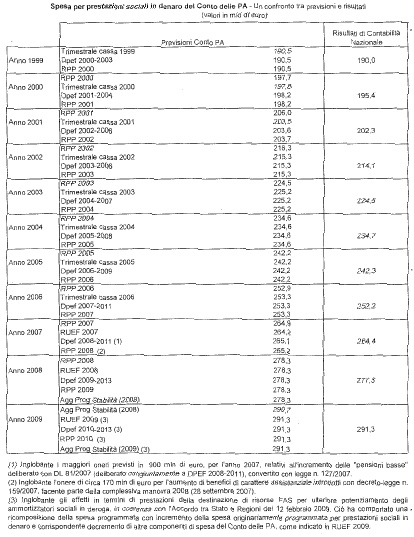

Allegato 3: Nota sulla spesa per prestazioni sociali in denaro ... 35 Sigle dei gruppi parlamentari: Popolo della Libertà: PdL; Partito Democratico: PD; Lega Nord Padania: LNP; Unione di Centro: UdC; Italia dei Valori: IdV; Misto: Misto; Misto-Movimento per le Autonomie-Alleati per il Sud: Misto-MpA-Sud; Misto-Minoranze linguistiche: Misto-Min.ling.; Misto-Liberal Democratici-MAIE: Misto-LD-MAIE; Misto-Repubblicani; Regionalisti, Popolari: Misto-RRP; Misto-Alleanza per l'Italia: Misto-ApI; Misto-Noi Sud Libertà e Autonomia-Partito Liberale Italiano: Misto-Noi Sud LA-PLI.

Resoconto stenografico

AUDIZIONE

La seduta comincia alle 14.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

PRESIDENTE. L'ordine del giorno reca, ai sensi dell'articolo 143, comma 2, del Regolamento, l'audizione del direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato, Roberto Ferranti, nell'ambito dell'esame della proposta di modifica del regolamento CE n. 479/2009 del Consiglio per quanto riguarda la qualità dei dati statistici nel contesto della procedura per i disavanzi eccessivi (COM(2010)53).

Accompagnano il dottor Ferranti le dottoresse Cinzia Simeone, Daniela Collesi, Luciana Patrizi, Paola Noce e Grazia Sgarra e i dottori Federico Nusperli e Pierpaolo Italia.

Do la parola al dottor Ferranti per lo svolgimento della relazione.

ROBERTO FERRANTI, Direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato. Signor presidente, la ringrazio per questo invito. Prima di cominciare a leggere la relazione, chiedo che siano pubblicati, se è possibile integralmente, in allegato al resoconto, sia la predetta relazione sia due note che abbiamo consegnato sul confronto tra previsioni e spese per i settori sanitario e previdenziale.

PRESIDENTE. Tutti i documenti che lei deposita saranno messi a disposizione dei commissari, sia di quelli presenti, sia di quelli che momentaneamente sono impegnati in altri lavori parlamentari. Autorizzo inoltre la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Ferranti, consistente in una relazione introduttiva (vedi allegato 1), in una nota sulla qualità dei dati contabili, monitoraggio e previsioni nel settore sanitario (vedi allegato 2), e in un ulteriore scritto sulla spesa per prestazioni sociali in denaro (vedi allegato 3).

ROBERTO FERRANTI, Direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato. Le modifiche del regolamento CE n. 479/2009 in materia di qualità dei dati statistici nel contesto della procedura per i disavanzi eccessivi, in corso di definizione, rendono più stringente

la sorveglianza da parte della Commissione europea sulle finanze pubbliche dei Paesi membri alla luce delle esigenze dettate dalla recente crisi finanziaria e nell'ottica di prevenire situazioni analoghe a quelle verificatesi in Grecia.

Il caso della Grecia ha determinato una serie di rilevanti turbolenze sui mercati finanziari, i cui effetti negativi si sono estesi con estrema velocità ai mercati azionari europei colpendo principalmente i titoli degli istituti di credito nazionali e creando le condizioni di una nuova crisi finanziaria suscettibile di soffocare i significativi, seppure ancora deboli, segnali di ripresa economica.

Il Dipartimento della Ragioneria generale dello Stato ha esaminato lo schema di modifica del regolamento nelle diverse stesure e ha contribuito ad avanzare alcune proposte di modifica.

In particolare, è stato suggerito di circoscrivere le visite metodologiche, ossia quelle volte ad affrontare specifiche criticità nei conti pubblici di uno Stato membro, ai soli casi eccezionali, specificatamente individuati nel regolamento, nei quali venga ragionevolmente ipotizzato un serio rischio di inaffidabilità dei sistemi statistici nazionali, ricorrendo ad esperti nazionali su base volontaria.

Al momento il nuovo testo discusso nell'ambito del Comitato economico finanziario e approvato dall'Ecofin - pervenuto non ancora ufficialmente, ma in via informale - sembrerebbe aver recepito in parte le proposte avanzate.

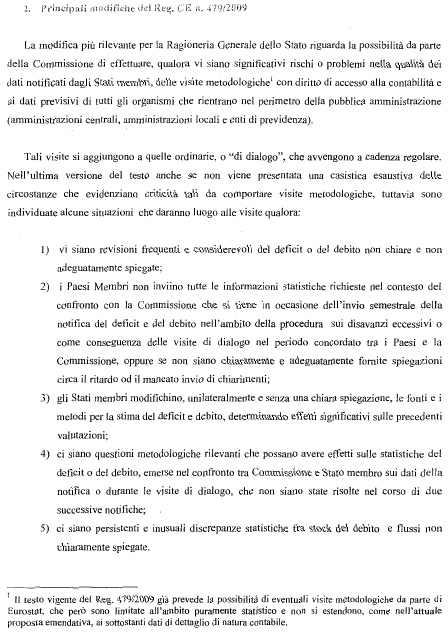

La modifica più rilevante per la Ragioneria generale dello Stato riguarda la possibilità, da parte della Commissione, di effettuare, qualora vi siano significativi rischi o problemi nella qualità dei dati notificati dagli Stati membri, delle visite metodologiche con diritto di accesso alla contabilità e ai dati previsivi di tutti gli organismi che rientrano nel perimetro della pubblica amministrazione: amministrazioni centrali, locali ed enti di previdenza.

Tali visite si aggiungono a quelle ordinarie o a quelle cosiddette «di dialogo», che avvengono a cadenza regolare.

Nell'ultima versione del testo, anche se non viene presentata una casistica esaustiva delle circostanze che evidenziano criticità tali da comportare visite metodologiche, tuttavia sono individuate alcune situazioni che daranno luogo alle visite. Le visite potranno effettuarsi qualora: vi siano revisioni frequenti e considerevoli del deficit o del debito non chiare e non adeguatamente spiegate; i Paesi membri non inviino tutte le informazioni statistiche richieste nel contesto del confronto con la Commissione che si tiene in occasione dell'invio semestrale della notifica del deficit e del debito nell'ambito della procedura sui disavanzi eccessivi o come conseguenza delle visite di dialogo nel periodo concordato tra i Paesi e la Commissione, oppure se non siano chiaramente e adeguatamente fornite spiegazioni circa il ritardo o il mancato invio di chiarimenti; gli Stati membri modifichino unilateralmente e senza una chiara spiegazione le fonti e i metodi

per la stima del deficit e del debito, determinando effetti significativi sulle precedenti valutazioni; ci siano questioni metodologiche rilevanti che possono avere effetti sulle statistiche del deficit o del debito, emerse nel confronto tra Commissione e Stato membro sui dati della notifica o durante le visite di dialogo, che non siano state risolte nel corso di due successive notifiche; ci siano persistenti e inusuali discrepanze statistiche tra stock del debito e flussi non chiaramente spiegate.

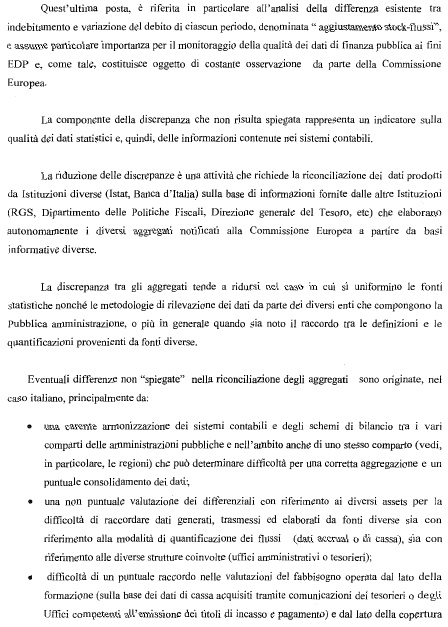

Quest'ultima posta è riferita, in particolare, all'analisi della differenza esistente tra indebitamento e variazione del debito di ciascun periodo, denominata «aggiustamento stock-flussi» e assume particolare importanza per il monitoraggio della qualità dei dati di finanza pubblica ai fini della procedura per i disavanzi eccessivi e, come tale, costituisce oggetto di costante osservazione da parte della Commissione europea.

La componente della discrepanza che non risulta spiegata rappresenta un indicatore sulla qualità dei dati statistici e, quindi, delle informazioni contenute nei sistemi contabili.

La riduzione delle discrepanze è un'attività che richiede la riconciliazione dei dati prodotti da istituzioni diverse (ISTAT, Banca d'Italia) sulla base di informazioni fornite dalle altre istituzioni (Ragioneria generale dello Stato, Dipartimento delle finanze e Dipartimento del tesoro) che elaborano autonomamente i diversi aggregati notificati alla Commissione europea a partire da basi informative diverse. La discrepanza tra gli aggregati tende a ridursi nel caso in cui si uniformino le fonti statistiche nonché le metodologie di rilevazione dei dati da parte dei diversi enti che compongono la pubblica amministrazione o, più in generale, quando sia noto il raccordo tra le definizioni e le quantificazioni provenienti da fonti diverse.

Eventuali differenze non spiegate nella riconciliazione degli aggregati sono originate, nel caso italiano, principalmente da: una carente armonizzazione dei sistemi contabili e degli schemi di bilancio tra i vari comparti delle amministrazioni pubbliche e nell'ambito anche di uno stesso comparto (si vedano in particolare le regioni) che può determinare difficoltà per una corretta aggregazione e un puntuale consolidamento dei dati; una non puntuale valutazione dei differenziali con riferimento ai diversi asset per la difficoltà di raccordare dati generati, trasmessi ed elaborati da fonti diverse sia con riferimento alla modalità di quantificazioni dei flussi (dati accrual, di competenza o di cassa) sia con riferimento alle diverse strutture coinvolte (uffici amministrativi o tesorieri); difficoltà di un puntuale raccordo nelle valutazioni del fabbisogno operate dal lato della formazione, sulla base dei dati di cassa

acquisiti tramite comunicazioni dei tesorieri o degli uffici competenti all'emissione di titoli di incassi e pagamento, e dal lato della copertura, sulla base della ricognizione dei mezzi di copertura operato anche dalla Banca d'Italia sulla base delle segnalazioni pervenute dalle istituzioni finanziarie alla centrale dei rischi per l'attività del servizio di vigilanza.

Negli ultimi anni, a seguito del lavoro svolto in collaborazione tra le tre istituzioni (Ministero dell'economia e delle finanze, Banca d'Italia e ISTAT) finalizzato all'armonizzazione e all'integrazione del processo statistico, si è giunti a ottenere discrepanze statistiche contenute, spiegando la maggior parte delle poste che consentono il passaggio da un aggregato all'altro.

Un secondo aspetto rilevante, che emerge dalle modifiche in corso di approvazione del regolamento CE n. 479/2009, riguarda le visite di dialogo sulla valutazione della qualità dei dati trasmessi. Queste visite, già previste nel vigente regolamento, saranno organizzate con regolarità e non in maniera periodica, in caso di necessità evidente, come avviene attualmente.

Il nuovo testo approvato prevede, inoltre, la partecipazione di esperti forniti dagli Stati membri su base volontaria che operino durante le visite metodologiche quali esperti indipendenti. Gli Stati membri, infine, dovranno prendere misure appropriate affinché le istituzioni e i funzionari preposti all'invio dei dati agiscano conformemente ai princìpi statistici - qui viene inserito il riferimento all'articolo 2 del regolamento CE n. 223/2009 relativo ai princìpi statistici che disciplinano lo sviluppo, la produzione e la diffusione delle statistiche europee - e risultino effettivamente responsabili dei dati prodotti e trasmessi.

In relazione a tale ultimo aspetto si sottolinea che già attualmente l'ISTAT è tenuto a compilare per Eurostat il questionario relativo all'inventario delle fonti e dei metodi, in cui comunica, tra l'altro, i diversi soggetti responsabili della produzione dei vari dati. La Ragioneria generale dello Stato e i suoi funzionari e uffici, che sono tenuti a fornire dati all'Istituto nazionale di statistica, già rispondono della qualità dei dati prodotti, nell'ambito delle responsabilità connesse alle funzioni svolte. Quindi, anche le misure e le eventuali sanzioni nel caso di non osservanza della disposizione dovrebbero essere quelle vigenti e relative alle funzioni svolte.

Come prima accennato, negli ultimi anni le istituzioni nazionali coinvolte nella

notifica dei dati alla Commissione europea nell'ambito della procedura per i disavanzi eccessivi (Ministero dell'economia e delle finanze, Banca d'Italia e ISTAT) hanno lavorato in stretto contatto, costituendo un gruppo permanente con l'obiettivo di ridurre al minimo le discrepanze tra dati provenienti da fonti diverse, condizione necessaria per la trasparenza e l'affidabilità dei dati statistici e per fornire tutti i chiarimenti richiesti da Eurostat. Con protocollo d'intesa tra il Ragioniere generale dello Stato e il presidente dell'ISTAT per la collaborazione e l'interscambio di informazioni finalizzate alle attività statistiche e di ricerca scientifica, sono definiti i documenti contabili e le specifiche analisi volte alla valutazione e validazione tra gli stessi, scambiati tra le due istituzioni con la relativa tempistica. La stretta collaborazione tra istituzioni ha prodotto, come riconosciuto dallo stesso ISTAT, significativi miglioramenti nella

qualità e affidabilità delle nostre statistiche di finanza pubblica.

Non a caso, come si può vedere dalla tavola n. 1 della relazione che ho depositato, le stime sul livello del deficit, elaborate dall'ISTAT in sede di prima notifica, cioè tre mesi dopo la fine dell'anno di riferimento, sono sostanzialmente riconfermate negli anni successivi evidenziando che l'acquisizione dei consuntivi di tutte le pubbliche amministrazioni non comporta variazioni significative nel livello di deficit comunicato alla Commissione. Tale sostanziale stabilità dei dati statistici dimostra quanto positiva sia tale collaborazione, che ha permesso di raggiungere un soddisfacente grado di affidabilità e trasparenza, ancorché suscettibile di miglioramenti, in linea con l'obiettivo che la Commissione intende perseguire con le modifiche del regolamento in esame.

Nella suddetta tavola n. 1 della relazione si può vedere che lo scostamento più significativo tra i dati della prima notifica e il dato finale c'è stato in due anni: nel 2003 e nel 2006. Nel 2006 ci sono state alcune rettifiche dovute al cambio di metodologia nella definizione del PIL e alla disponibilità di nuove basi informative. Per quanto concerne l'anno 2003, era già stata operata, nel marzo 2005, una prima revisione del deficit, relativo allo stesso anno, da parte dell'ISTAT, recependo alcune indicazioni fornite da Eurostat: non si è trattato di emersione di dati non considerati precedentemente, bensì di una diversa contabilizzazione degli stessi.

Quanto ai dati del 2006, invece, ci fu in quell'anno una sentenza della Corte di giustizia dell'Unione europea che stabilì il rimborso dell'IVA relativa alle spese per l'utilizzo di auto aziendali ad uso promiscuo. Venne effettuata una prima valutazione, al fine di determinare il quantum: la stima fu di circa 16 miliardi di euro. Il valore dell'indebitamento netto del 2006, notificato nel marzo 2007, includeva, quindi, questo importo.

Successivamente, invece, d'accordo con la Commissione, considerato che le modalità di richiesta e documentazione dell'IVA detraibile avrebbe comportato costi aggiuntivi per i contribuenti (si dovevano riprendere dati contabili dai vecchi bilanci e fare ora per allora una ripartizione tra uso interno e uso aziendale), si è convenuto di prevedere un rimborso forfetario del 40 per cento, tenendo anche conto che l'IVA non detratta comunque rappresentava un costo detraibile dal reddito, e quindi il contribuente aveva già ottenuto un beneficio. È stata, quindi, legislativamente prevista una nuova procedura di rimborso, per cui l'importo di 16 miliardi di euro che era stato inizialmente stimato si è drasticamente ridotto, a fronte delle richieste di rimborso pervenute dai soggetti interessati, a circa 700 milioni di euro, registrati nel conto economico delle pubbliche amministrazioni relativo all'anno 2007.

La Relazione unificata sull'economia e la finanza pubblica contiene la tabella delle cosiddette misure one-off, in cui trovate l'ammontare dei rimborsi IVA sulle auto aziendali ormai certificato dall'ISTAT in base alle domande pervenute e liquidate. Abbiamo seguito proprio il criterio della cassa. Quindi, può succedere che uno stesso fenomeno, per effetto di interventi normativi e acquisizioni di

nuove informazioni, possa veder modificato il suo trattamento contabile, però sempre alla luce di chiarimenti con le autorità statistiche europee.

Nella stessa ottica collaborativa va considerata la buona pratica di inviare preventivamente alla Commissione la tabella relativa alle misure one-off che, com'è noto, influenzano nominalmente, ma non strutturalmente, il saldo del conto economico delle pubbliche amministrazioni, facilitando in tal modo il lavoro della Commissione stessa.

Per esempio, nel 2009 abbiamo sostenuto le spese relative agli interventi per il terremoto: la struttura della Protezione civile, che ha gestito gli interventi, ha fornito l'analisi delle spese per tipologia di intervento in termini di competenza e in termini di cassa, analisi successivamente inviata all'ISTAT per la determinazione degli effetti sul conto economico delle pubbliche amministrazioni, effetti risultati pari a circa 917 milioni di euro, come si può anche vedere dalla tabella indicativa delle misure one-off contenuta nella Relazione unificata sull'economia e la finanza pubblica per il 2010.

Trattasi di spese che hanno inciso sul conto economico, però, in quanto considerate misure one-off, non vengono valutate ai fini del miglioramento del deficit strutturale. Per noi è molto importante riuscire a dare questo tipo di informazioni alla Commissione europea.

Ulteriori miglioramenti saranno sicuramente conseguiti quando sarà data piena attuazione alle disposizioni in materia di trasparenza, affidabilità, qualità e omogeneità dei conti pubblici previste dalla legge 31 dicembre 2009, n. 196. La nuova legge di contabilità e finanza pubblica ha introdotto disposizioni che mirano a migliorare la qualità dei dati, con l'obiettivo di renderli più trasparenti, confrontabili e maggiormente accessibili.

Si fa riferimento, in particolare, alle disposizioni relative all'armonizzazione dei sistemi contabili e degli schemi di bilancio di tutte le pubbliche amministrazioni, che prevedono l'adozione di regole contabili uniformi, di un comune piano dei conti integrato che dovrà essere coerente con la contabilità economico-patrimoniale, di comuni schemi di bilancio articolati in missioni e programmi coerenti con la classificazione economica e funzionale delle voci, di un sistema per riclassificare i bilanci delle entità che sono tenute alla contabilità civilistica e, aggiungo - in quanto ciò non è riportato nella mia relazione - in modo che i bilanci siano raccordabili con il sistema dei conti europeo SEC 95.

Il Comitato per i princìpi contabili, istituito ai sensi dell'articolo 2, comma 5, della legge n. 196 del 2009, e recentemente costituito, dovrà lavorare - ci stiamo già lavorando - in stretto contatto e coordinamento con la Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF), di cui all'articolo 4 della legge 5 maggio 2009, n. 42, al fine di dare piena attuazione al necessario adeguamento dei sistemi contabili per tutti gli enti della pubblica amministrazione. Nella definizione dei princìpi contabili e degli adempimenti a carico delle singole amministrazioni, il Comitato per i princìpi contabili e la COPAFF dovranno tenere in considerazione anche le esigenze conoscitive e documentative che si renderanno necessarie per una piena coerenza con le esigenze poste dal regolamento CE n. 479/2009 e dalle imminenti modifiche previste.

L'adozione di un comune piano dei conti integrato e di regole uniformi di registrazione e contabilizzazione delle transazioni economico-finanziarie degli enti appartenenti al perimetro della pubblica amministrazione dovrà essere totale, consentendo deroghe solo per quelle unità previste in modo tassativo dalla legge n. 196 del 2009, vale a dire per le amministrazioni pubbliche tenute alla redazione di un bilancio civilistico per le quali occorre definire una tassonomia per la riclassificazione dei dati contabili e di bilancio ai fini del raccordo con le regole contabili uniformi da stabilire ai sensi dell'articolo 2 della legge n. 196.

Spesso abbiamo assistito al proliferare di schemi contabili diversi in nome dell'autonomia gestionale riconosciuta dalla

legge, che ha creato di fatto notevoli difficoltà ai processi di previsione, monitoraggio e consuntivazione dei conti pubblici. In realtà, detta autonomia non risulterebbe affatto sminuita o inficiata dall'adozione di comuni regole contabili, in quanto queste ultime non sono suscettibili di comprimere la sfera decisionale degli enti, essendo esclusivamente finalizzate all'adozione di un comune linguaggio contabile.

Sempre nell'ottica del miglioramento e della trasparenza dei conti pubblici, la legge n. 196 prevede, altresì, all'articolo 13, l'istituzione e l'implementazione della banca dati unitaria presso il Ministero dell'economia e delle finanze che conterrà tutti i dati e le informazioni necessarie a dare attuazione e stabilità al federalismo fiscale e dovrà consentire il controllo e il monitoraggio dei conti pubblici anche in corso d'anno.

Tale innovazione fornirà un ulteriore strumento per il miglioramento della qualità dei dati e della rappresentazione delle statistiche di finanza pubblica, che consentirà di fornire risposte adeguate alle crescenti richieste della Commissione europea e, più in generale, di altri organismi internazionali.

La completa attuazione delle citate disposizioni contenute nella legge n. 196, attraverso la definizione dei decreti delegati, dovrà rappresentare in questa fase un passo fondamentale per migliorare la qualità dei dati contabili degli enti della pubblica amministrazione, per monitorare il debito e l'indebitamento, per avere facile accesso alle informazioni elementari, per facilitare il consolidamento dei conti tra i diversi livelli di governo e sottosettori.

Inoltre, disporre di analisi e confronti omogenei sulle modalità di impiego delle risorse pubbliche tra le varie missioni e programmi e sui risultati ottenuti consentirà una migliore allocazione delle risorse stesse.

L'implementazione del livello dei tributi riscuotibili tramite il modello di pagamento unificato, vale a dire il modello F24, e la piena operatività del Sistema informativo sulle operazioni degli enti pubblici (SIOPE) permettono ad oggi di disporre di informazioni maggiormente affidabili e attendibili, specialmente per i dati gestionali degli enti diversi dalle amministrazioni centrali.

Per quanto concerne le entrate fiscali, l'analisi delle componenti di gettito a livello disaggregato per tipologia di entrate ed ente percettore consente di effettuare un monitoraggio tempestivo ed efficace.

Ciò ha permesso di adempiere in tempi brevi agli obblighi previsti dall'articolo 14, comma 5, della legge n. 196, ove è prevista la pubblicazione mensile di un bollettino sul monitoraggio delle entrate tributarie e contributive, bollettino che trovate nel sito del Ministero dell'economia e delle finanze.

Le informazioni desumibili dall'analisi dei dati del modello F24 consentono il monitoraggio anche della maggior parte dei rimborsi di imposta che annualmente vengono portati in riduzione del gettito tributario. La quota monitorata è dell'ordine del 75 per cento. La restante parte dei rimborsi di imposta che vengono portati in riduzione del gettito - le entrate tributarie della Pubblica amministrazione sono nettizzate dai rimborsi di imposta - si distingue in compensazioni e rimborsi che vengono richiesti dai contribuenti tramite dichiarazione, anche se questi rimborsi sono relativi ad anni precedenti. La regola che seguiamo è quella di considerare in contabilità nazionale l'ammontare dei rimborsi richiesti nell'anno, prescindendo dall'anno di formazione.

Nell'ambito delle compensazioni che i contribuenti deducono dai versamenti dovuti, sono ricompresi alcuni trasferimenti alle imprese concessi sotto forma di crediti di imposta, quali, ad esempio, la rottamazione dell'automobile, gli interventi per il sostegno dell'occupazione e degli investimenti e altri.

Questo monitoraggio consente di verificare se gli effetti di tali contributi sui conti pubblici sono in linea con le previsioni. A tale proposito, i criteri di contabilizzazione prevedono la registrazione nei conti dei predetti crediti nel momento in cui gli stessi vengono utilizzati dal contribuente

in compensazione, quindi secondo il criterio della cassa, indipendentemente da quando ha maturato il beneficio o da quando l'Agenzia delle entrate, nei casi in cui l'utilizzo delle risorse è soggetto a prenotazione o autorizzazione, comunichi l'avvenuto esaurimento dei fondi disponibili per effetto delle richieste ricevute ed accolte.

È stato scelto questo criterio perché stiamo ancora registrando in riduzione del gettito crediti di imposta per contributi agli investimenti e al sostegno dell'occupazione concessi nell'anno 2000. Questi contributi sono ancora portati in riduzione del gettito; ecco perché utilizziamo il criterio della cassa, altrimenti non potremmo mai chiudere un conto.

La modalità di fruizione di questi contributi da parte dei beneficiari determina incertezze nel procedimento previsivo in quanto, sebbene sia noto l'ammontare dei crediti autorizzati per i contribuenti dall'Agenzia delle entrate, oppure stanziati in bilancio come previsione di spesa massima, non è possibile prevedere con sufficiente attendibilità quando e quanto sarà utilizzato in compensazione negli anni successivi alla maturazione del credito da parte degli interessati.

Il monitoraggio mensile dei suddetti crediti di imposta, reso possibile dalla disponibilità di informazioni puntuali, associato alla conoscenza storica dei comportamenti dei soggetti beneficiari, permette, comunque, di superare le predette incertezze aggiornando, se la dinamica evolutiva delle compensazioni in questione lo richieda, la previsione sottostante. C'è, quindi, un continuo aggiornamento della previsione.

Per quanto riguarda la produzione dei dati consolidati, il Dipartimento della Ragioneria generale dello Stato produce il conto consolidato del settore statale, a livello mensile, e del settore pubblico, a livello trimestrale, mentre il conto della pubblica amministrazione e dei relativi sottosettori, a livello trimestrale e annuale, viene prodotto dall'ISTAT anche sulla base della documentazione fornita ai sensi del citato protocollo di intesa.

La Banca d'Italia provvede alla definizione del debito delle pubbliche amministrazioni e relativi sottosettori. È stato istituito un canale di raffronto tra i dati di cassa costruiti dal Dipartimento della Ragioneria generale dello Stato «dal lato della formazione» e il fabbisogno delle amministrazioni centrali e delle amministrazioni pubbliche costruito dalla Banca d'Italia «dal lato della copertura», come variazione dello stock di debito.

Relativamente al quadro del settore statale, la fonte utilizzata è costituita dai flussi degli incassi e dei pagamenti rendicontati dalla Banca d'Italia quale titolare del servizio di tesoreria del bilancio dello Stato, nonché dei movimenti e dei conti accesi presso la tesoreria statale a favore di soggetti esterni e interni alla pubblica amministrazione (conti correnti e contabilità speciali). Tali dati sono integrati con l'utilizzo di altre fonti extracontabili, al fine di raggiungere il grado di dettaglio e di informazione richiesto dalle esigenze di consolidamento dei dati, nonché dalle richieste di chiarimento che provengono da parte dell'ISTAT, della Commissione europea e di altri organismi internazionali.

Per la costruzione del conto di cassa del settore pubblico, il conto del settore statale viene consolidato con i dati relativi a regioni, sanità, enti locali, enti previdenziali e altri enti del settore pubblico. La fonte utilizzata considera in larga parte i dati di cassa trasmessi tramite il SIOPE e da comunicazioni relative ai flussi di cassa trimestrali di altri enti per i quali non è ancora utilizzato il SIOPE.

Vi è una parte di enti i cui flussi finanziari ad oggi non sono direttamente rilevati, sia per le amministrazioni centrali sia per le amministrazioni locali, per i quali si assume per speso l'intero importo trasferito da parte delle amministrazioni pubbliche.

Con l'attuazione completa della legge n. 196 del 2009 tale situazione sarà superata. La nuova legge di contabilità e finanza pubblica prevede una diversa rappresentazione dei conti di cassa delle amministrazioni pubbliche, con l'elaborazione del conto di cassa delle stesse

articolato per sottosettori, analogamente al conto delle pubbliche amministrazioni redatto dall'ISTAT, riferito alle amministrazioni centrali, locali ed enti di previdenza, con una diversa aggregazione dei dati degli enti, diverse modalità di consolidamento e l'acquisizione tempestiva di maggiori informazioni a livello mensile.

L'articolo 14, comma 3, della legge n. 196 prevede, infatti, che mensilmente venga elaborata la relazione sul conto consolidato di cassa riferito all'amministrazione centrale, con indicazioni settoriali sugli enti degli altri comparti. In tale contesto la completa implementazione della banca dati unitaria, alimentata da dati rispondenti a princìpi e criteri comuni, costituisce il presupposto indispensabile per la redazione di una migliore rappresentazione dei documenti contabili e delle statistiche finanziarie.

È opinione della Ragioneria generale dello Stato che, in un momento così delicato per la storia dell'euro e per l'economia di tutti i Paesi europei, le iniziative dirette a rafforzare e a implementare la qualità, l'affidabilità e la trasparenza delle statistiche sui conti pubblici non possano che essere accolte con favore, in quanto la qualità dei dati contabili rappresenta un requisito fondamentale che rafforza l'affidabilità e la credibilità degli Stati membri e costituisce, quindi, un indispensabile sostegno al processo di superamento della crisi economica.

Il raggiungimento di siffatto obiettivo, consentendo di disporre di un maggior grado di informazione sulla situazione complessiva dell'area dell'euro, non può che aiutare le istituzioni europee e nazionali ad assumere tutte le iniziative necessarie a supportare la crescita e lo sviluppo nel contesto europeo e ad allocare le risorse in maniera più efficiente, con conseguenti risparmi di spesa.

Il Dipartimento della Ragioneria generale dello Stato, nel contesto delle riforme da attuare secondo il nuovo quadro normativo di riferimento, è impegnato a mantenere tra gli obiettivi prioritari quello della qualità dei dati contabili per fornire adeguato supporto alle statistiche finanziarie prodotte nell'ambito della procedura per i disavanzi eccessivi.

PRESIDENTE. Ringrazio il dottor Ferranti e invito i colleghi, se lo ritengono, a intervenire. Io devo porle una domanda che evidentemente non è strettamente inerente alle questioni da lei riportate nella relazione, per la quale, peraltro, la ringraziamo, perché è una relazione assolutamente completa che sicuramente sarà oggetto di nostre successive riflessioni.

Lei giustamente nelle conclusioni usa termini come rafforzare, implementare, parla di affidabilità, qualità, trasparenza e via elencando. Noi abbiamo visto, soprattutto in questi ultimi mesi, quanto le questioni da lei riportate siano assolutamente importanti e fondamentali.

Infatti, uno dei motivi dell'attuale difficoltà del sistema europeo attiene proprio alla possibilità, per i Paesi membri, di riuscire a verificare, con estrema oggettività, i dati forniti dai Paesi partner. Questo diventa un problema serio perché sappiamo bene che le verifiche di volta in volta vengono effettuate sui dati che i singoli Paesi forniscono e se i singoli Paesi sono assolutamente bravi a fornire dei dati che siano coerenti e logici, anche se i presupposti dei dati stessi sono assolutamente non rispondenti a verità, come nel caso ormai notorio della Grecia, evidentemente tutto questo fa venire meno le condizioni preliminari per una corretta valutazione.

Vorrei provare a capire se il nostro Paese, e in particolare la Ragioneria generale dello Stato, è in grado di fornire eventualmente chiarimenti per quanto riguarda la nostra situazione agli altri Paesi membri, e, allo stesso tempo, è in grado di capire se i dati forniti dai Paesi membri, che poi diventano elementi di valutazione, siano o non siano coerenti.

ROBERTO FERRANTI, Direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato. Io, presidente, posso rispondere solo sulla parte che riguarda la

produzione dei dati statistici, perché non è uno dei nostri compiti analizzare se i dati statistici degli altri Paesi membri, pur se costruiti in un sistema logico, «nascondono» qualcosa che non è invece reale.

Per quanto riguarda i nostri dati, svolgo da molto tempo questa attività e conosco le persone presenti in quest'aula da moltissimi anni. Le nostre statistiche sono elaborate da tre istituzioni completamente autonome: il Ministero dell'economia e delle finanze, e in particolare, il Dipartimento della Ragioneria generale dello Stato, la Banca d'Italia e l'ISTAT; quindi c'è un continuo scambio, un continuo lavoro, un continuo miglioramento e una ricerca continua di dati.

Per esempio, il sistema di riscossione rappresentato dal modello F24 si è rivelato una struttura di gestione molto utile e che io credo e mi auspico possa essere esteso a tutte le pubbliche amministrazioni. Spesso, infatti, per motivi che non sono dipendenti da noi, ma dal fatto che esistono diverse modalità di registrazione - come viene interpretato un fenomeno, quando viene registrato, sotto quale voce e con quale importo - può generarsi, pur senza dolo, ma soltanto perché ci sono regole contabili non uniformi, la nascita di discrepanze, per cui, ad esempio, il livello degli accertamenti può non corrispondere al livello degli incassi.

Come è possibile che in termini di competenza sia previsto un certo livello di accertamenti e in termini di cassa un altro livello? Abbiamo provato a costruire una tabella, contenuta nelle schede che ho consegnato, dove si illustrano gli effetti dello sviluppo di questo sistema di riscossione. Peraltro, si hanno a disposizione dati sulle entrate più dettagliati, per esempio, per la regione Sicilia o per il Friuli Venezia Giulia, che adesso riscuote direttamente le proprie entrate, per il fatto che abbiamo eliminato l'acconto dei concessionari, che fino al 2007 versavano a dicembre e poi recuperavano con il sistema delle regolazioni contabili. La legge di contabilità prevede, infatti, che lo Stato accerti le entrate al lordo, in cui sono comprese, però, anche le quote di gettito spettanti alla Sicilia, al Friuli Venezia Giulia ed alla Sardegna, sistema che quindi qualche volta ha comportato delle difficoltà per mancanza di chiarezza nei

dati, generando delle discrepanze. Ebbene, nel biennio 2008-2009 il dato di cassa e quello di competenza per le entrate tributarie dello Stato sono coincidenti.

Presidente, se lei me lo consente, per noi è un grosso risultato. Infatti, quando siamo in prossimità della notifica, o in sede di redazione del bilancio consuntivo, dall'ISTAT - sono qui presenti colleghi che prima lavoravano all'ISTAT - non fanno altro che chiederci dettagli, analisi, come l'analisi delle quietanze o dei mandati di pagamento: dal mio punto di vista, anche per l'impegno che tutta la struttura mette in questo lavoro, posso garantirle che i nostri dati sono affidabili. Poi il grado di affidabilità può essere del 93, del 94 o 95 per cento. È chiaro che finché il sistema non sarà a regime ai sensi della legge n. 196 ci saranno sempre dei problemi di classificazione e, ancor più, di consolidamento tra quello che un ente dà e quello che l'altro ente destinatario dichiara di aver ricevuto dal primo. Spesso tali enti non dialogano, per questo abbiamo criteri e tempi di registrazione diversi nelle

scritture contabili.

MASSIMO VANNUCCI. Mi scuso per essere arrivato un po' in ritardo. Il nostro Paese sta affrontando i temi dei disavanzi eccessivi, della crisi internazionale e, nel contempo, sta procedendo con la grande riforma del federalismo fiscale.

Ci avete consegnato due note, una sulla qualità dei dati contabili nel settore sanitario e una sulle spese per prestazioni sociali in denaro. Volevo sapere se avete svolto delle analisi sulla predisposizione dei costi standard e con riferimento alla spesa storica.

ROBERTO FERRANTI, Direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato. Se la Commissione lo desidera, su questo punto possiamo farvi avere una risposta scritta.

MASSIMO VANNUCCI. Vorrei capire, per il momento, qual è il livello del vostro coinvolgimento. Inoltre, nella sua relazione, in merito alla legge n. 196, sostiene che, pur nell'autonomia gestionale riconosciuta, sarebbe bene confrontare schemi contabili diversi e che, benché più complessa come operazione, servirebbero comunque regole contabili comuni. Mi sembra un ragionamento corretto e anche utile per capire il tutto. Ora, rispetto agli schemi contabili, voi avreste uno studio e una proposta da avanzare per l'uniformazione?

ROBERTO FERRANTI, Direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato. Io faccio parte del Comitato per i princìpi contabili: siamo stati nominati da poco, alla fine di maggio, e ci siamo già riuniti due volte; abbiamo cominciato a elaborare un programma di lavoro; il prossimo martedì dobbiamo incontrare anche il presidente della COPAFF per concordare una linea comune e, quindi, cominciare a definire i princìpi contabili. Abbiamo in mente una contabilità finanziaria - prevista, peraltro, dalla stessa legge n. 196 - affiancata da una contabilità economico-patrimoniale.

Saranno prodotti i soliti schemi di bilancio e programmi e missioni COFOG. Per gli enti tenuti alla contabilità civilistica realizzeremo una tassonomia. Si lavorerà, quindi, in comune accordo. L'obiettivo comune - ho già avuto modo di parlare dell'argomento con il presidente Antonini - è quello di avere per tutte le amministrazioni schemi contabili e regole uniformi. L'accertamento e l'impegno saranno gli stessi per tutti gli enti della pubblica amministrazione. Credo questo sia un grosso risultato e mi auguro che si possa conseguire.

AMEDEO CICCANTI. Ascoltando, mi è venuta spontanea una domanda: nel corso dell'esame delle disposizioni della legge n. 196 di riforma della contabilità pubblica, in questa Commissione abbiamo discusso e ci siamo anche divisi sulla contabilità di cassa e di competenza. Era stato stabilito un periodo sperimentale per il passaggio da una redazione del bilancio in termini di competenza e cassa ad una redazione in termini di sola cassa - mi sembra - proposto dal Governo per la durata di cinque anni; successivamente, il termine della sperimentazione è stata ridotto a due esercizi finanziari ed è diventato non più perentorio, ma ordinatorio. Noi dovremmo proseguire sulla linea della contabilità per competenza e mantenere la contabilità di cassa su ragionevoli livelli di credibilità, posto che non dovrebbe sortire nessun effetto o, quantomeno, un effetto

ipotetico.

In ogni caso, è positivo il fatto che possiamo avere due livelli di confronto contabile, perché questo ci consente anche di verificare l'efficacia della spesa pubblica.

Nell'armonizzazione dei princìpi contabili, il ricorso alla contabilità di sola cassa dovrebbe essere esteso anche agli enti territoriali (regioni, province e comuni). Nelle regioni, nel settore sanitario, la contabilità analitica e quella economica esistono già. Questo ci consente di poterlo fare. Stiamo discutendo proprio in questi giorni in Commissione a proposito della Carta delle autonomie; abbiamo salvato in extremis gli articoli 29 e 30 - c'era chi voleva sopprimerli - o, comunque, li abbiamo salvati fino a quando non entreranno in vigore altre norme con il decreto legislativo di riforma dei controlli. Ci troviamo di fronte a una serie di competenze che i comuni stanno esternalizzando o che, in ogni caso, stanno trasferendo a società partecipate, le quali hanno la contabilità civilistica, quindi di natura economica e patrimoniale.

Ora, una parte prevalente della spesa pubblica alla fine rischia di essere rappresentata interamente con quel tipo di contabilità per la quale non si hanno ancora degli strumenti di lettura e che rimane fuori dalla contabilità pubblica. Vorrei chiedere se viene registrata tutta quella parte di contabilità di tipo economico-patrimoniale delle società partecipate.

Si pensi all'enorme patrimonio costituito da tutti i servizi pubblici locali. Voi l'avete nel conto economico?

ROBERTO FERRANTI, Direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato. Adesso no.

MASSIMO VANNUCCI. Presidente, mi scusi, mi inserirei nella discussione visto che andiamo nello stesso filone.

Rispetto alla predisposizione di schemi uniformi, vorrei chiederle se esiste una previsione dei tempi necessari e se rispetteremo i tempi previsti.

ROBERTO FERRANTI, Direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato. Quanto alla previsione dei tempi, ripeto, la nomina del Comitato per i principi contabili è avvenuta alla fine di maggio, quindi stiamo lavorando. Noi faremo il massimo sforzo per rispettare i tempi; se non dovessimo riuscirci, credo che dovremo chiedere una piccola proroga. È previsto, infatti, che si debbano scrivere tutti i princìpi contabili, le note metodologiche, i glossari, la tassonomia e anche provvedere all'adozione di un bilancio consolidato delle amministrazioni pubbliche con le proprie aziende, società o altri organismi controllati secondo uno schema tipo definito dal Ministro dell'economia e delle finanze, d'intesa con i ministri interessati per ricondurre sotto il tetto della pubblica amministrazione

questa parte della spesa, che adesso è esternalizzata e che non viene colta, ma vengono colti i trasferimenti verso le imprese - quindi sostanzialmente si coglie sotto un'altra forma - e recepirla nei conti pubblici.

Attualmente nel conto della pubblica amministrazione viene registrato l'ammontare delle somme trasferite dall'ente alla società esterna. Il conto non registra quindi, come tale spesa sia utilizzata da parte della società.

AMEDEO CICCANTI. Nel SEC 95 è evidenziata questa spesa?

ROBERTO FERRANTI, Direttore generale dell'Ispettorato generale per la contabilità e la finanza pubblica della Ragioneria generale dello Stato. C'è il flusso verso queste aziende. Se un comune trasferisce risorse presso un'impresa che opera - supponiamo - nel settore dei trasporti o dei servizi, c'è la classificazione «trasferimenti a imprese nel settore dei servizi di trasporto».

AMEDEO CICCANTI. Mi consenta un'altra domanda, presidente, e concludo. Gli swap dello Stato e degli enti locali sono registrati nel conto economico, e quindi nel SEC 95?

FEDERICO NUSPERLI, Dirigente della Ragioneria generale dello Stato. Sì, gli swap di interesse e di valuta sono registrati ai fini della procedura per i disavanzi eccessivi ed entrano nel conto economico incidendo sull'indebitamento netto. Si tratta di dati comunicati regolarmente a Eurostat, tanto che rappresentano una posta di raccordo tra il deficit che esiste ai fini della procedura sui disavanzi eccessivi e il deficit dei conti nazionali redatti ai sensi del SEC 95 sul quale non incidono, essendo considerati in tale ambito una posta dei conti finanziari. Infatti c'è una differenza tra le due valutazioni del deficit, che è notificata regolarmente alla Commissione europea.

AMEDEO CICCANTI. Siccome c'è una parte di aleatorietà dovuta, ovviamente, ai cambiamenti presenti nel mercato finanziario, al suo scenario, che meccanismo di monitoraggio è previsto per accertare quanta parte viene dissipata nel corso degli anni per la durata dello swap?

FEDERICO NUSPERLI, Dirigente della Ragioneria generale dello Stato. Sul deficit impatta di fatto, come se fosse un flusso di interessi, l'ammontare delle somme scambiate a cadenza regolare nell'ambito del contratto di swap. Nel momento in cui, quindi, lo Stato o l'ente locale devono pagare la loro controparte, questo viene registrato peggiorando il saldo. Infatti, negli

ultimi anni - se non ricordo male - c'è stato un peggioramento del deficit dovuto agli swap. Se ci sono, però, degli swap cosiddetti fuori mercato, nei quali l'ente pubblico riceve inizialmente una cifra molto elevata, equiparabile a una sorta di prestito, quell'entrata non viene più contabilizzata nel deficit, non è presente nelle serie storiche - c'è stato un chiarimento di Eurostat a tale proposito - e quindi, essendo considerato un vero e proprio prestito, in realtà peggiora il debito.

Gli swap che hanno caratteristiche che li rendono fuori mercato, che consentono di fare cassa subito e di avere successivamente, nel corso della durata dello swap, un flusso di restituzione di cassa, vengono esclusi dal deficit e, anzi, vengono considerati a peggioramento del debito. Mi sembra che nel comunicato stampa dell'ISTAT vi sia una parte dedicata all'impatto sugli swap. Nell'ultimo anno vi è stata anche una revisione dovuta alla contabilizzazione di queste grandi somme ricevute inizialmente, che si chiamano upfront, come debito e non più come impatto diretto sul deficit.

PRESIDENTE. Ringrazio il dottor Ferranti e i suoi accompagnatori per la partecipazione alla seduta odierna.

Dichiaro conclusa l'audizione.

La seduta termina alle 14,50.