CONOSCERE LA CAMERA

DEPUTATI e ORGANI PARLAMENTARI

EUROPA e ESTERO

Sulla pubblicità dei lavori:

Valducci Mario, Presidente ... 3

INDAGINE CONOSCITIVA SULL'ASSETTO E SULLE PROSPETTIVE DELLE NUOVE RETI DEL SISTEMA DELLE COMUNICAZIONI ELETTRONICHE

Seguito dell'esame e approvazione del documento conclusivo:

Valducci Mario, Presidente ... 3

ALLEGATO: Documento conclusivo approvato dalla Commissione ... 5

Sigle dei gruppi parlamentari: Popolo della Libertà: PdL; Partito Democratico: PD; Lega Nord Padania: LNP; Unione di Centro: UdC; Italia dei Valori: IdV; Misto: Misto; Misto-Movimento per l'Autonomia: Misto-MpA; Misto-Minoranze linguistiche: Misto-Min.ling.; Misto-Liberal Democratici-Repubblicani: Misto-LD-R.

| [Indietro] |

Resoconto stenografico

INDAGINE CONOSCITIVA

DOCUMENTO CONCLUSIVO APPROVATO

SINTESI

Introduzione: l'ambito e le finalità dell'indagine

1. L'attuale assetto del sistema delle comunicazioni elettroniche

1.1 Il quadro normativo: le direttive comunitarie, la legislazione nazionale e la regolamentazione dell'Autorità per le garanzie nelle comunicazioni

1.2. Lo sviluppo delle reti di telecomunicazioni nell'ultimo decennio

2. Il ruolo strategico delle reti di comunicazione elettronica - Servizio universale

2.1 Il superamento del digital divide come contributo alla crescita del prodotto interno lordo

2.2. La possibilità di collegamenti diretti tra cittadino e pubblica amministrazione

3. Le condizioni per l'ampliamento delle reti a banda larga e lo sviluppo delle reti di nuova generazione

3.1 La certezza del quadro regolamentare

3.2 Il ruolo dell'amministrazione digitale

4. Il futuro delle reti

Premessa

1) Separazione gestionale della rete: Open Access

2) Società delle reti

a) Controllo Telecom

b) Controllo di altri soggetti

3) Condivisione delle reti

4) Intervento pubblico europeo

GLOSSARIO

GRAFICI ALLEGATI

SINTESI

La Commissione Trasporti è riuscita a svolgere in tempi molto rapidi un'ampia indagine conoscitiva sul sistema delle comunicazioni elettroniche, che rappresenta non soltanto un tema di grande attualità, ma anche un fattore essenziale rispetto al quale si giocano le prospettive di sviluppo del Paese.

L'indagine è stata deliberata il 30 luglio 2008 e, nei mesi di settembre e di ottobre la Commissione ha svolto ben 42 audizioni - cui vanno aggiunti i contributi scritti sui temi dell'indagine, inviati da soggetti non auditi. Nelle audizioni sono stati sentiti i Ministri competenti, l'Autorità per le garanzie nelle comunicazioni, l'Autorità garante della concorrenza e del mercato, un gran numero di soggetti tra cui gli operatori, le società produttrici di contenuti, gli Internet providers, le industrie manifatturiere, le parti sociali e le associazioni rappresentative del settore nell'ambito delle quali anche le associazioni di tutela dei consumatori. Altri soggetti hanno trasmesso alla Commissione una documentazione scritta sui temi dell'indagine.

L'attività conoscitiva si è conclusa, come previsto, il 30 ottobre 2008. Sulla base degli elementi acquisiti nel corso delle audizioni è stato predisposto un documento conclusivo, che, piuttosto che dar conto della situazione esistente e riepilogare i contenuti delle audizioni, si concentra sulla definizione delle iniziative che potranno essere assunte per agevolare lo sviluppo delle comunicazioni elettroniche, in primo luogo attraverso la realizzazione di un'adeguata rete infrastrutturale.

Da questa impostazione è derivata una bozza di documento conclusivo sintetica e propositiva, come appare opportuno, anche in considerazione del fatto che la documentazione e la resocontazione integrale delle audizioni saranno raccolte e pubblicate in un apposito volume.

Nell'ambito del documento conclusivo è messo in rilievo, in primo luogo, il ruolo strategico e l'incidenza che le comunicazioni elettroniche assumono rispetto allo sviluppo a livello globale. Gli investimenti in questo settore, infatti, hanno rappresentato negli ultimi venti anni il più importante fattore di crescita, determinando fino allo 0,6 per cento dell'aumento del PIL dei Paesi più avanzati. Al tempo stesso Internet, per l'enorme quantità di dati e informazioni che veicola e per la possibilità di offrire l'accesso a una gamma estremamente vasta di servizi, sia di carattere commerciale, che a rilevanza sociale, dovrebbe configurarsi come un servizio universale, di cui possa avvalersi la generalità dei cittadini.

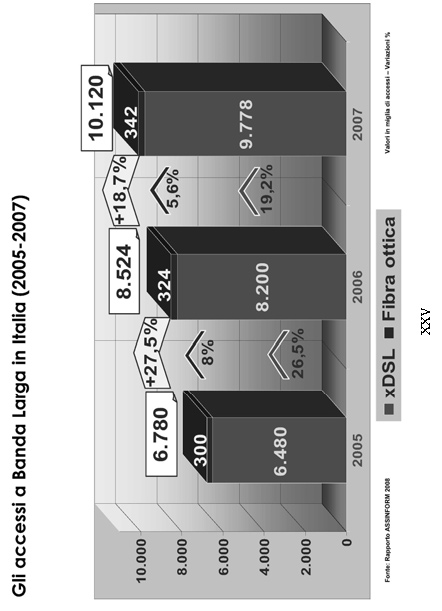

Proprio in rapporto all'importanza che le comunicazioni elettroniche rivestono, occorre prestare attenzione al fatto che l'Italia si trova in una condizione di ritardo sia per quanto concerne le possibilità di accesso alla banda larga, sia per quanto riguarda lo sviluppo della rete in fibra ottica. Nel nostro Paese è ancora prevalente la tecnologia di prima generazione ADSL, che permette una connessione fino a 7 mb al secondo, mentre le reti di nuova generazione (NGN) già esistenti consentono una velocità nella connessione fino a 100 mb al secondo.

La tecnologia ADSL raggiunge attualmente, in termini di copertura, circa il 95 per cento della popolazione. Rispetto alla copertura complessiva, tuttavia, sarebbe utile poter disporre di un indice sulla qualità delle prestazioni della rete, che certamente evidenzierebbe valori di gran lunga meno positivi.

Le restanti quote di territorio potranno essere coperte, anche con il ricorso ai collegamenti wireless, almeno nelle zone maggiormente svantaggiate sotto il profilo geografico.

Anche in relazione alla qualità della connessione, tuttavia, il dato più significativo e preoccupante è che il nostro Paese manifesta un sensibile ritardo, destinato ad aggravarsi in futuro, sulle reti a banda larga di seconda generazione (ADSL2) e sulla banda larghissima, rispetto alle quali si registra un rilevante digital divide. Soltanto parzialmente il divario potrà essere colmato attraverso il ricorso alla tecnologia wireless e, anche, alla tecnologia satellitare. Tali tecnologie, infatti, sembrano

potere assumere una funzione complementare, piuttosto che sostitutiva della rete fissa. Un intervento sistematico di potenziamento e ammodernamento della infrastrutturazione relativa alle comunicazioni elettroniche appare pertanto ineludibile.

Oltre al digital divide infrastrutturale in Italia va inoltre considerato il digital divide sociale, ossia lo scarso interesse di una parte della popolazione all'utilizzo degli strumenti informatici e ai nuovi servizi: il nostro Paese sconta infatti un indice di alfabetizzazione informatica ancora basso.

Nell'indagine conoscitiva è stata pertanto evidenziata, in modo pressoché unanime, l'esigenza di affiancare agli interventi di sostegno all'adeguamento della rete, efficaci iniziative finalizzate ad accrescere la conoscenza e l'impiego degli strumenti informatici da parte di quella fascia di popolazione finora sostanzialmente estranea all'evoluzione tecnologica. In questo senso occorre tener presente che il codice dell'amministrazione digitale (decreto legislativo n. 82 del 2005) ha espressamente affidato allo Stato il compito di promuovere iniziative volte a favorire l'alfabetizzazione informatica dei cittadini. Al tempo stesso meritano di essere considerati con attenzione i programmi delineati dal Ministro per la pubblica amministrazione e l'innovazione, riguardo al potenziamento dei servizi informatici in settori chiave quali la giustizia, la sanità, la scuola e l'università. Si tratta di comparti nei quali la pubblica amministrazione è

chiamata a rendere ai cittadini servizi essenziali. Ciò dimostra che le comunicazioni elettroniche non costituiscono soltanto un settore di interesse per le imprese che in esso operano, ma rappresentano altresì uno strumento fondamentale per raggiungere gli obiettivi di efficienza della pubblica amministrazione, che a loro volta condizionano in misura decisiva la crescita del Paese. In proposito, occorre valorizzare il ruolo di coordinamento del Centro nazionale per l'informatica nella pubblica amministrazione (CNIPA) in modo da pervenire ad una integrazione di tutte le banche dati tenute da strutture pubbliche e alla completa realizzazione del piano industriale di informatizzazione della pubblica amministrazione.

La tendenza, che si è notevolmente sviluppata negli ultimi anni, all'informatizzazione dell'organizzazione e dell'azione amministrativa risulta infatti necessaria, da un lato, a garantire snellezza d'azione e produttività, e, dall'altro, ad assicurare trasparenza e facilitare l'attivazione di adeguati meccanismi di controllo sull'operato dei pubblici poteri.

A livello comunitario tale consapevolezza è ben presente nel piano d'azione e-Government elaborato dalla Commissione europea, che prevede l'informatizzazione completa della pubblica amministrazione entro il 2010, in modo da assicurare il conseguimento di obiettivi quali la modernizzazione, l'efficienza e il miglioramento qualitativo dei servizi pubblici resi ai cittadini, assicurandone anche la continuità transfrontaliera, e la riduzione degli oneri burocratici che gravano sulle imprese.

Si stima che le iniziative incluse nel piano d'azione europeo potranno permettere il conseguimento di risparmi fino a 50 miliardi di euro annui. A tal fine un contributo essenziale potrà derivare dalla piena diffusione dell'uso della fatturazione elettronica.

In questo contesto, per quanto riguarda l'Italia, si rende necessario integrare il quadro regolatorio di sostegno all'apertura del mercato e della concorrenza con misure idonee a favorire i nuovi investimenti, pubblici e privati, necessari per portare il nostro Paese a competere con gli altri Paesi più avanzati.

D'altra parte non si tratta semplicemente di investire di più. Occorre piuttosto, per un verso, coordinare lo sviluppo degli investimenti con quello dei contenuti. In altre parole, gli investimenti e le infrastrutture devono essere sviluppati in parallelo con la crescita del traffico dei contenuti, al fine di evitare sia uno squilibrio e un'asincronia della strategia stessa, sia lo spreco di risorse su infrastrutture che potrebbero essere destinate ad altri

settori. Uno degli elementi più significativi emersi nell'indagine conoscitiva risiede infatti nella constatazione che, proprio nell'ambito dell'informatizzazione della pubblica amministrazione, si registrano significativi fenomeni di dotazioni strumentali non utilizzate o utilizzate in misura assai limitata. È quanto accade, ad esempio, nel sistema scolastico, nel quale l'informatizzazione risulta ampiamente sovradimensionata rispetto all'effettivo utilizzo; anche il settore della giustizia risulta sovraccaricato di server solo parzialmente utilizzati; nella sanità, anche con la rete esistente, si potrebbe fare molto e di più, in particolare se si pensa che per tale settore, a fronte di una spesa su base annua pari a circa 105 miliardi di euro, sarebbe sufficiente un incremento di efficienza e una riduzione di spesa del 10 per cento per ottenere l'equivalente di circa 10 miliardi di euro a disposizione. Spesso, dunque, si sollecitano

ulteriori spese per l'incremento delle dotazioni infrastrutturali e strumentali, quando non si utilizzano pienamente nemmeno quelle già disponibili.

Contestualmente, occorre concentrare le risorse finanziarie nella modernizzazione della rete e nello sviluppo della banda larga, che deve essere considerata come infrastruttura di base per la competitività, l'innovazione e la crescita del Paese. È stato ricordato, infatti, che l'attuale rete di accesso nell'ultimo miglio, totalmente in rame, non consente, ad oggi, una diffusione massiccia dei nuovi servizi. Da qui la necessità di accelerare la realizzazione della futura rete in fibra ottica, alla quale potranno concorrere sia risorse pubbliche, statali e regionali, sia finanziamenti privati.

A questo proposito la parte finale del documento è dedicata a illustrare alcune modalità alternative attraverso le quali può essere realizzata un'opera sistematica ed efficace di adeguamento e di modernizzazione della rete di comunicazione elettronica. In ogni caso, in relazione a tale obiettivo sarebbero auspicabili interventi dello Stato a sostegno alla domanda, anche mediante la concessione di agevolazioni e sussidi alle imprese, con particolare riguardo a quelle di piccola dimensione e alle microimprese, e agli stessi consumatori.

In primo luogo si prende in considerazione il modello costituito da una separazione della gestione della rete, che rimane comunque nell'ambito della società ex monopolista. In questo senso si è mossa la riorganizzazione effettuata da Telecom Italia, attraverso la creazione di una struttura dedicata, Open Access, autonoma dalle strutture che gestiscono le funzioni commerciali del gruppo. Si tratta di una soluzione adottata in relazione alle richieste dell'Autorità per le garanzie nelle comunicazioni e che, per certi versi, si avvicina a quella posta in essere da British Telecom, con la creazione di una nuova divisione separata, denominata Openreach. All'autonomia della struttura di gestione della rete si aggiunge l'assunzione da parte di Telecom Italia di impegni comportamentali volti a garantire, secondo quanto previsto dalla normativa vigente, la piena parità di trattamento nell'accesso alla rete tra le divisioni

commerciali di Telecom Italia stessa e gli operatori concorrenti e a far conoscere in anticipo agli altri operatori i propri programmi di sviluppo e innovazione della rete fissa di accesso. Tutti gli operatori intervenuti nella consultazione pubblica sulla proposta di impegni presentata da Telecom Italia hanno giudicato peraltro tali impegni inadeguati al fine di garantire una piena parità di trattamento interna-esterna, evidenziando come gli stessi non siano che una mera rivisitazione della regolamentazione già esistente. Si tratta in ogni caso di una soluzione che sollecita il Parlamento e il Governo ad una riflessione sulla necessità di apportare in tempi rapidi adeguamenti al quadro dei poteri attribuiti all'Autorità per le garanzie nelle comunicazioni, al fine di garantire una effettiva apertura ed accessibilità alla rete per tutti gli operatori del mercato, a condizioni tecniche ed economiche uguali tra tutti gli operatori, anche in

considerazione degli effetti positivi che potranno derivarne per gli utenti.

La seconda ipotesi prospetta, invece, la costituzione di una apposita società di

gestione della rete, di cui, almeno in una prima fase, Telecom potrebbe detenere una quota maggioritaria. Sul versante delle prospettive di innovazione, l'efficacia di questa soluzione sarebbe condizionata alla capacità della nuova società di attrarre investimenti e risorse, a sua volta connessa alle concrete aspettative di remunerazione derivanti, nel medio e lungo periodo, dalla espansione delle possibilità di accesso alle reti di nuova generazione.

In una seconda fase la società delle reti potrebbe essere partecipata da tutti gli operatori del settore interessati; si potrebbe altresì valutare l'ipotesi di una partecipazione pubblica, sul modello di TERNA S.p.A., la società responsabile in Italia della trasmissione dell'energia elettrica sulla rete ad alta tensione. Nel caso di TERNA si è in presenza di una società quotata sul mercato, il cui azionista di maggioranza è peraltro la Cassa depositi e prestiti. Si tratta di una soluzione che, pur essendo oggetto di dibattito in molti Paesi, non è stata finora applicata; in questa materia, tuttavia, occorre avere il coraggio di adottare anche iniziative innovative. Una soluzione di questo tipo consentirebbe infatti di affidare ad un soggetto terzo la delicata gestione delle infrastrutture, nonché i compiti connessi allo sviluppo della rete e, in questo senso, potrebbe permettere di superare le perplessità

espresse dai concorrenti rispetto alla soluzione prospettata da Telecom Italia.

Una terza opzione può essere rappresentata da un progetto che, secondo il modello denominato «One Network», preveda l'unione e la condivisione delle reti esistenti, pubbliche e private, e ne affidi la gestione ad un soggetto terzo, sotto il controllo del Governo, in modo da assicurare l'accesso a tutti gli operatori a condizioni eque. Ciò garantirebbe un utilizzo razionale delle risorse infrastrutturali, e potrebbe consentire di avviare, con il concorso di tutti i soggetti interessati, la realizzazione delle reti di nuova generazione. Tale ipotesi presuppone peraltro che in tempi rapidi sia concluso il censimento generale delle reti che il Ministero dello sviluppo economico ha recentemente avviato e che rappresenta una condizione essenziale per valutare il grado effettivo di infrastrutturazione del Paese e promuovere l'integrazione tra le reti esistenti.

Occorre infine tenere presente anche la possibilità che l'Unione europea e i singoli Stati membri assumano direttamente il compito di provvedere alla gestione della rete e alle opere di infrastrutturazione per le reti di nuova generazione. Tale intervento potrebbe inserirsi tra le iniziative di sostegno alla domanda concertate a livello globale e comunitario in una fase, come quella attuale, di forte rallentamento della crescita mondiale e di recessione per quanto riguarda le economie dei Paesi europei. Un soggetto non vincolato da logiche di profitto sarebbe in grado di promuovere investimenti sulle nuove tecnologie pur in carenza di garanzie sui tempi delle relative remunerazioni. D'altra parte non dovrebbero essere trascurate le ricadute positive, assai significative, che tale azione potrebbe determinare sia in termini di incremento delle potenzialità di crescita dell'economia del Paese, sia in termini di sviluppo sociale e culturale.

Il documento non prende posizione a favore di una determinata soluzione. L'adozione di un modello o dell'altro dipende infatti da valutazioni, complesse, di compatibilità con la normativa comunitaria in materia di concorrenza e di aiuti di Stato e dalla definizione attendibile di un quadro finanziario che dia conto delle risorse pubbliche e private che realisticamente possono essere attivate. Si è inteso tuttavia fornire un esame di tutte le possibili modalità di intervento e, per ciascuna di esse, indicare i vantaggi, i profili problematici e le condizioni che la rendono praticabile. Occorre infatti incamminarci su una di queste strade, o, anche, in successione, su più di una. Ciò che invece deve essere assolutamente evitato è l'inerzia rispetto allo sviluppo di un settore dal quale dipendono, in misura decisiva e sempre più rilevante, le prospettive di crescita a livello globale e la capacità dell'Italia di

rimanere tra le economie più sviluppate.

Introduzione

L'ambito e le finalità dell'indagine

Il mercato delle telecomunicazioni, che riveste un ruolo centrale per la crescita strutturale e la competitività dei sistemi industriali, è stato caratterizzato da una progressiva apertura alla concorrenza, alla luce del nuovo quadro normativo di riferimento, in parte di derivazione comunitaria, cui ha contribuito anche la complessa attività di regolazione svolta dall'Autorità per le garanzie nelle comunicazioni. Ne è conseguita una significativa modificazione degli assetti di mercato, laddove all'operatore storico in posizione di monopolio (Telecom) si è affiancata una pluralità di attori - operanti soprattutto nella telefonia mobile - e si è nel contempo assistito all'affermazione dei nuovi servizi a banda larga per la rete fissa e per le reti mobili della nuova generazione, senza peraltro che ciò intaccasse la posizione dominante dell'operatore ex monopolista nel comparto delle comunicazioni

fisse.

In questo settore si registra d'altra parte un crescente impegno delle istituzioni del nostro Paese per colmare il divario tecnologico che ancora ci separa da molti Paesi europei. Un impegno che deve tuttavia essere ulteriormente rafforzato, in considerazione della valenza strategica che l'implementazione e l'utilizzo delle nuove tecnologie hanno assunto per le prospettive di sviluppo economico e sociale. La recente introduzione di norme di semplificazione per la realizzazione delle infrastrutture connesse alle reti a banda larga rappresenta un'importante indicazione in questa direzione.

La IX Commissione, alla luce dell'evoluzione, sia tecnologica che normativa, che caratterizza il settore delle comunicazioni elettroniche, comprensivo delle telecomunicazioni, della radiotelevisione e delle nuove tecnologie dell'informazione, ha ritenuto di procedere ad una indagine conoscitiva sull'assetto delle telecomunicazioni e sulle prospettive delle nuove reti per le comunicazioni elettroniche, nell'auspicio che tale attività conoscitiva possa costituire una solida base di partenza per l'avvio di un impegno propositivo da parte del Parlamento, a supporto e a completamento delle iniziative che saranno assunte dal Governo.

L'indagine è stata deliberata il 30 luglio 2008 e si è conclusa, come previsto, il 30 ottobre 2008. Nel corso delle 42 audizioni svoltesi nei mesi di settembre e ottobre - cui vanno aggiunti i contributi scritti sui temi dell'indagine, inviati da soggetti non auditi - sono stati ascoltati tutti i soggetti istituzionali coinvolti, gli operatori, le società produttrici di contenuti, gli Internet providers, le industrie manifatturiere, le parti sociali e le associazioni rappresentative del settore.

Le audizioni hanno consentito di fornire alla Commissione un quadro completo delle questioni che interessano l'evoluzione e lo sviluppo delle telecomunicazioni, nonché un panorama ampio e articolato delle valutazioni e delle proposte che ciascun soggetto ha inteso rappresentare.

Sono state, in particolare, esaminate ed approfondite le tematiche concernenti l'attuale assetto normativo del mercato delle comunicazioni elettroniche, la sua coerenza rispetto all'evoluzione tecnologica in corso, le tappe del processo di liberalizzazione del mercato delle telecomunicazioni, anche in relazione alle esperienze dei principali Paesi europei, il ruolo del settore pubblico, le prospettive di adeguamento delle infrastrutture tecnologiche necessarie per i collegamenti con le reti di nuova generazione, le modalità di reperimento delle relative risorse finanziarie, le modifiche da apportare all'assetto regolatorio.

1. L'attuale assetto del sistema delle comunicazioni elettroniche.

1.1 Il quadro normativo: le direttive comunitarie, la legislazione nazionale e la regolamentazione dell'Autorità per le garanzie nelle comunicazioni.

Nel corso degli ultimi anni il sistema delle comunicazioni elettroniche è stato oggetto di una revisione della regolamentazione, sia a livello comunitario che nazionale, in conseguenza del notevole e rapido sviluppo del settore.

In ambito comunitario è stata approvata una serie di atti, vale a dire direttive e decisioni (cosiddetto pacchetto sulle comunicazioni elettroniche), che delineano la disciplina delle reti e dei servizi di comunicazione elettronica, dei titoli occorrenti per l'esercizio dell'attività di operatore, dell'esercizio dell'accesso e dell'interconnessione alle reti e dei diritti degli utenti alle prestazioni di servizio universale.

Va soprattutto ricordata, in questo ambito, la direttiva 2002/21/CE, che istituisce un quadro normativo comune per le reti ed i servizi di comunicazione elettronica (cosiddetta direttiva quadro). Il pacchetto è finalizzato a introdurre una fase più matura nell'armonizzazione dei mercati del settore, a definire un quadro normativo unitario per l'intero comparto della comunicazione elettronica, comprensivo delle telecomunicazioni, della radiotelevisione e delle nuove tecnologie dell'informazione, nella prospettiva della convergenza tecnologica in atto tra i vari mezzi, nonché a definire una piattaforma di regole comuni per le Autorità di regolazione nazionali, con la previsione di un più stretto sistema di relazioni tra le Autorità dei vari Paesi dell'Unione europea, tra le Autorità di regolazione e quelle per la tutela della concorrenza, nonché tra il complesso delle Autorità di regolazione e Antitrust e la

Commissione europea. Nell'ordinamento italiano il pacchetto è stato recepito con il decreto legislativo 1o agosto 2003, n. 259, recante il Codice delle comunicazioni elettroniche.

La disciplina delle reti e dei servizi di comunicazione elettronica contenuta nel Codice è tesa a tutelare diritti di rango costituzionale, quali la libertà di comunicazione, la libertà di iniziativa economica privata e la segretezza delle comunicazioni. A garanzia di tali diritti, gli obblighi per le imprese che forniscono reti e servizi di comunicazione elettronica, disposti dal Codice, sono imposti secondo principi di trasparenza, non distorsione della concorrenza, non discriminazione e proporzionalità. La disciplina è altresì volta a promuovere la semplificazione e la trasparenza delle procedure, a garantire il rispetto degli obblighi del regime di autorizzazione generale, la fornitura del servizio universale, l'accesso e l'interconnessione per le reti di comunicazione elettronica a banda larga, nonché a garantire la convergenza, l'interoperabilità tra reti e servizi di comunicazione elettronica e l'utilizzo di

standard aperti e, infine, a garantire il principio di neutralità tecnologica. Alla tutela di tale principio si ispira la previsione di una regolamentazione tecnologicamente neutrale affidata al Ministero delle comunicazioni (1) e all'Autorità per le garanzie nelle comunicazioni, definita quale «Autorità nazionale di regolamentazione», secondo le previsioni della direttiva quadro. Spetta a tale Autorità il compito di definire i mercati rilevanti, effettuare l'analisi dei mercati stessi nonché le valutazioni circa la sussistenza di imprese che detengono un significativo potere di mercato.

Sulla base del nuovo quadro normativo, il settore delle telecomunicazioni ha subito un processo di progressiva apertura alla concorrenza, anche grazie alla complessa attività di monitoraggio e regolazione svolta dall'Autorità per le garanzie nelle comunicazioni, anche in relazione all'affermazione di nuovi servizi.

Per quanto concerne in particolare l'implementazione della concorrenza nel mercato della telefonia fissa va menzionata la promozione della liberalizzazione del cosiddetto «ultimo miglio», con la possibilità per gli utenti finali di scegliere un operatore diverso dall'incumbent (Telecom Italia). Peraltro, va sottolineato che lo sviluppo della concorrenza in tale settore appare ancora lontano da quello che si registra nel settore della telefonia mobile; gli accessi alla rete fissa di Telecom coprono tuttora l'84 per cento del totale (dati Autorità per le garanzie nelle comunicazioni relativi al 1o trimestre 2008).

(1) Dall'inizio della presente legislatura le funzioni e i compiti del Ministero delle comunicazioni sono state attribuite al Ministero dello sviluppo economico.

È stato inoltre avviato il sistema di telecomunicazioni ad alta velocità (wireless local loop), alternativo alle tecniche di accesso locale, che permette di trasmettere voce e dati a postazioni finali attraverso onde radio e quindi senza la necessaria connessione alle infrastrutture già esistenti, essenzialmente di proprietà dell'operatore ex monopolista. Il wireless si basa sull'introduzione di sistemi su frequenze radio che presentano notevoli vantaggi rispetto ad altre soluzioni di accesso, in quanto offrono accesso alternativo a banda larga da implementare in tempi brevi, con costi di realizzazione e di gestione ridotti e limitato impatto urbanistico. Tali sistemi consentono di collegare, in ogni area, pochi utenti a banda larga o molti utenti a banda stretta, elemento che li rende indicati per aiutare il superamento del residuo digital divide.

Per quanto riguarda internet, la maggiore innovazione degli ultimi anni è costituita dall'introduzione della banda larga, infrastruttura di connessione che favorisce forme di comunicazione multimediali e interattive. L'incremento della diffusione della banda larga costituisce un obiettivo strategico comune a tutti i Paesi europei ed è individuata come prima priorità nel Piano comunitario «eEurope 2005», anche come strumento di superamento dell'esclusione sociale, causata da handicap, età o malattia. I principali obiettivi del Piano sono:

servizi pubblici in linea moderni, con particolare riferimento a:

amministrazione elettronica («eGovernment»);

servizi di apprendimento elettronico («eLearning»);

servizi di telesalute («eHealth»);

un ambiente dinamico per il commercio elettronico («eBusiness»);

un'infrastruttura di informazione protetta;

la disponibilità massiccia di un accesso a banda larga a prezzi concorrenziali;

una valutazione comparativa e la diffusione delle buone pratiche.

Anche nel nostro Paese sono state introdotte misure volte a promuovere lo sviluppo della banda larga: si ricorda a tal proposito l'articolo 6 della legge 12 dicembre 2002, n. 273, che prevede l'esenzione dal contributo sulle attività di installazione e fornitura di reti di telecomunicazioni pubbliche, di fornitura al pubblico di servizi di telefonia vocale e di servizi di comunicazioni mobili e personali, anche per quanti abbiano investito nella realizzazione di infrastrutture di rete a banda larga in caso di perdite di esercizio. Con la stessa finalità di agevolare la realizzazione di infrastrutture di comunicazione, il decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 giugno 2008, n. 133, ha introdotto norme di semplificazione per l'installazione di impianti di comunicazione con fibre ottiche, prevedendo, per l'attuazione di tali lavori, l'applicazione della procedura della denuncia di inizio attività.

Le risorse attualmente disponibili per lo sviluppo della larga banda nel Mezzogiorno ammontano complessivamente a 370 milioni fino al 2009. A tale somma si deve aggiungere il finanziamento di 800 milioni per gli anni 2007-2013, destinato alla realizzazione delle infrastrutture necessarie all'adeguamento delle reti di comunicazione elettronica nelle aree sottoutilizzate, previsto dall'articolo 1 del disegno di legge recante disposizioni per lo sviluppo economico, la semplificazione, la competitività nonché in materia di processo civile (A.S. 1082), già approvato dalla Camera dei deputati, e attualmente all'esame del Senato.

1.2 Lo sviluppo delle reti di telecomunicazioni nell'ultimo decennio.

La crescita nel nostro Paese del settore delle telecomunicazioni, liberalizzato a partire dal 1998, è stata caratterizzata da una pluralità di elementi: continua introduzione di innovazioni tecnologiche, alti investimenti diretti di imprese estere, affermarsi di un contesto concorrenziale che ha favorito un incremento dell'efficienza degli operatori e, di conseguenza, una

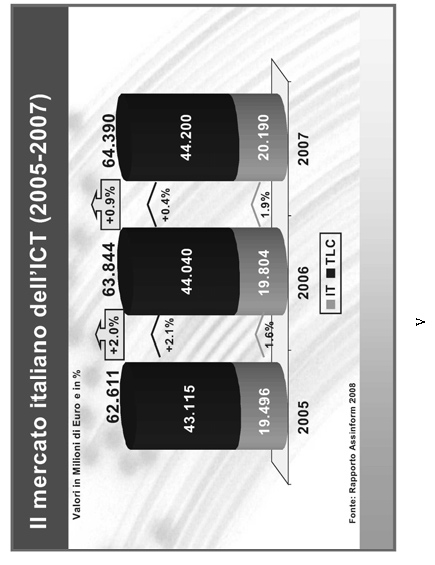

progressiva discesa dei prezzi per il consumatore (- 28 per cento nel decennio 1997 - 2007). Il settore delle telecomunicazioni (escluse le imprese televisive) rappresenta oggi (dati 2007) oltre il 3 per cento per cento del PIL nazionale e il fatturato delle aziende di telecomunicazioni in Italia ammonta a 44,2 miliardi di euro (fonte: Rapporto Assinform 2008), laddove l'intero ammontare del fatturato nei Paesi comunitari, esclusa l'Italia, è pari a 276 miliardi di euro. È utile rilevare che in un Paese fortemente sviluppato come il Giappone il fatturato del settore telecomunicazioni (sempre con esclusione delle imprese televisive) è di 95 miliardi di euro, pari al 2,9 per cento del PIL nazionale. Significativo anche il dato relativo agli Stati Uniti, ove si registra un totale di 243 miliardi di euro, pari al 2,4 per cento del PIL.

A partire dalla fine degli anni Novanta, con l'espansione dell'utilizzo di Internet, la rete di accesso fissa basata sul «rame», e gestita da Telecom Italia, si è sviluppata attraverso l'introduzione di diverse generazioni di tecnologie ADSL (Asymmetrical Digital Subscriber Line), che hanno consentito velocità di comunicazione sempre più elevate. Lo sviluppo tecnologico ha permesso di passare in pochi anni dalle prime offerte a 640 Kbit/s nominali, alle recenti offerte a 20 Mbit/s, con il conseguente aumento del consumo di banda e di nuove generazioni di servizi basati sempre più su immagini, video, multimedialità ed applicazioni interattive. Parallelamente, a partire dai primi anni 2000, si è registrata un'evoluzione analoga nelle reti di accesso mobile, grazie alle nuove tecnologie di terza generazione, che consentono di fornire connessioni fino a circa 7 Mbit/s.

I collegamenti a banda larga, oggi disponibili, consentono una capacità di comunicazione oltre 200 volte quella necessaria alla comunicazione vocale. La velocità dell'accesso fisso e mobile, unito alla diffusione dello standard IP (Internet Protocol) in tutte le reti, hanno pertanto reso possibile la crescita dei nuovi servizi basati sui paradigmi di Internet. Tra questi giova segnalare, in particolare, i trasferimenti di files peer to peer, che rappresentano più del 60 per cento dell'intero traffico di rete, e la distribuzione dei contenuti digitali, con la creazione di prospettive per i media tradizionali come stampa, radio e televisione.

Per quanto riguarda le quote di mercato della banda larga, Telecom detiene il 62,2 per cento degli accessi, Fastweb l'11,9 per cento, Wind il 10,7 per cento, Tiscali il 5,2 per cento, Tele2 il 5,3 per cento (dati Autorità per le garanzie nelle comunicazioni marzo 2008). A ciò si deve aggiungere il rapido sviluppo che stanno avendo i servizi a banda larga mobile attraverso le reti HSDPA.

Nella fase attuale, si registra una progressiva saturazione dei mercati - sia quello della rete fissa che quello relativo alla telefonia mobile - ed una conseguente contrazione dei profitti: i nuovi servizi, in particolare quelli legati alla banda larga, stentano a coprire il calo dei ricavi di quelli tradizionali. Anche in Europa si assiste ad un rallentamento globale degli investimenti in nuovi servizi e nelle reti, con un trend preoccupante per la competitività nella realizzazione delle reti a banda larga ad alta velocità e nell'offerta ai consumatori di servizi fissi, mobili e Internet, qualitativamente elevati e realmente concorrenziali.

Nel 2007 si è registrata, per la prima volta, una stasi del tasso di crescita in valore del settore, nonostante l'aumento complessivo del traffico.

Il fatturato derivante dalla vendita dei servizi di telecomunicazione ai consumatori è rimasto pressoché immutato. Il tasso di penetrazione dei servizi mobili è ormai prossimo alla saturazione, avendo ormai superato il 150 per cento: ogni cittadino italiano possiede più di una linea telefonica mobile a testa.

Anche nella telefonia di terza generazione (UMTS) sono stati superati i 25 milioni di utenti. Mentre però nel mobile lo sviluppo procede, anche se a ritmi decrescenti, nel fisso i tradizionali servizi voce scontano già da alcuni anni un netto rallentamento. La pressione del mercato contribuisce a ridurne costantemente i

prezzi, mentre la crescente presenza di modalità alternative di effettuazione del servizio - cellulare, VoIP (telefono al computer) - ha determinato uno spostamento dei volumi, con una diminuzione netta del traffico voce da postazione fissa. Si può quindi prevedere una decisa riduzione del ritmo di crescita che ha caratterizzato lo scorso decennio.

L'evoluzione del mercato non può ovviamente prescindere dal contesto infrastrutturale nel quale si inseriscono la domanda e l'offerta dei servizi ITC. La situazione italiana è caratterizzata da una ramificata rete di accesso in rame, detenuta dall'operatore incumbent Telecom, che raggiunge le abitazioni attraverso 10.400 centrali. È inoltre presente una rete in fibra ottica, realizzata da altro operatore (Fastweb), con una copertura potenziale di 2 milioni di famiglie, ed un numero di accessi attivi pari a circa 250.000 utenti. Vanno inoltre considerati i principali tratti di rete realizzati da altri operatori:

la rete Tiscali si avvale di circa 9.000 chilometri di fibra a lunga distanza, 8.000 di cavi sottomarini e 3.000 di fibra nelle aree metropolitane (MAN - Metropolitan Area Network);

la rete Wind è composta da oltre 19.000 chilometri di fibra ottica e 3.432 chilometri di Metropolitan Area Network in fibra;

l'infrastruttura di telecomunicazione del gruppo Ferrovie dello Stato prevede rete in fibra ottica per un totale di oltre 8.000 chilometri, installata in cavidotti concentrati lungo la linea ferroviaria tradizionale;

la rete di trasmissione IP di Poste italiane collega in banda larga 11.000 uffici postali su tutto il territorio nazionale e si avvale per lo più di infrastrutture di Telecom Italia.

Anche lo Stato, le regioni, le province e i comuni hanno recentemente avviato diversi progetti di sviluppo di parti di rete in fibra ottica; e vale la pena di menzionare, tra le principali realizzazioni in corso:

la rete Lepida, promossa su iniziativa della Regione Emilia-Romagna e degli altri enti locali, che collega la regione, i comuni, le province, le comunità montane, e, una volta completata, università, aziende sanitarie, ospedali e scuole. Per la realizzazione della rete sono state utilizzate le tre principali tecnologie disponibili: fibra ottica (per un totale, a regime, di 50.000 chilometri), HDSL e satellite per le zone montane;

la rete Mercurio, creata su iniziativa della regione Friuli Venezia Giulia;

la rete di Trentino Network della regione Trentino Alto Adige;

la rete AEMcom, che gestisce la rete in fibra ottica della città di Cremona e fornisce connettività wireless ai comuni della provincia e dell'area lodigiana;

le infrastrutture realizzate da Infratel, società costituita nell'ambito di Sviluppo Italia, con il compito di estendere le opportunità di accesso alla banda larga nelle aree sottoutilizzate.

È utile, infine, ricordare le infrastrutture civili destinate alla posa di cavi in fibra ottica, realizzate nell'ambito del Progetto Socrate di Telecom - progetto poi abbandonato - che consentirebbero una copertura potenziale di circa 1,5 milioni di famiglie.

Proprio al fine di stabilire lo stato, la funzionalità e la precisa dislocazione attuale delle reti, è stato recentemente definito da parte del Governo (Dipartimento delle comunicazioni del Ministero dello sviluppo economico) un programma di censimento delle reti e delle infrastrutture utilizzabili ai fini della realizzazione di reti a banda larga, che costituirà il necessario presupposto tecnico per poter effettuare un intervento organico in questo settore.

Per quanto riguarda le modalità di utilizzo condiviso delle strutture di rete, si deve segnalare il recente accordo fra l'incumbent Telecom e Fastweb, avente ad oggetto l'accesso di Telecom alla rete in fibra ottica di Fastweb. La condivisione delle reti - che rappresenta nel contesto attuale un passaggio essenziale per offrire la più ampia copertura del territorio - richiede peraltro di essere sostenuta, ove

occorra, da opportune politiche di regolazione, che ne incentivino lo sviluppo.

2. Il ruolo strategico delle reti di comunicazione elettronica - Servizio universale.

2.1 Il superamento del digital divide come contributo alla crescita del prodotto interno lordo.

Secondo valutazioni della Commissione europea e dell'OECD/OCSE (Organization for Economic Cooperation and Development/Organizzazione per la cooperazione e lo sviluppo economico), l'impatto degli investimenti nel settore ICT (Information and Communication Technology) sulla produttività in Europa è stato negli ultimi dieci anni rilevante; le comunicazioni elettroniche incidono per il 25 per cento sulla crescita globale. D'altra parte, negli ultimi venti anni, gli investimenti nel settore hanno rappresentato il più importante fattore di sviluppo del PIL dei Paesi più avanzati, determinando fino allo 0,6 per cento di crescita del prodotto annuale lordo. Al tempo stesso Internet, per l'enorme quantità di dati e informazioni che può veicolare e per la possibilità di accesso a una gamma estremamente vasta di servizi, sia di carattere commerciale che a rilevanza sociale, dovrebbe configurarsi come un servizio

universale, di cui possa avvalersi la generalità dei cittadini.

Appare dunque evidente come le ulteriori prospettive di sviluppo del mercato delle ICT possano rappresentare un obiettivo prioritario per la crescita complessiva del nostro Paese. Obiettivo che tuttavia può essere realisticamente perseguito solo sul presupposto di un superamento, sia pure graduale, degli ostacoli e dei ritardi, strutturali, sociali e culturali, che attualmente caratterizzano la diffusione delle nuove reti di comunicazione.

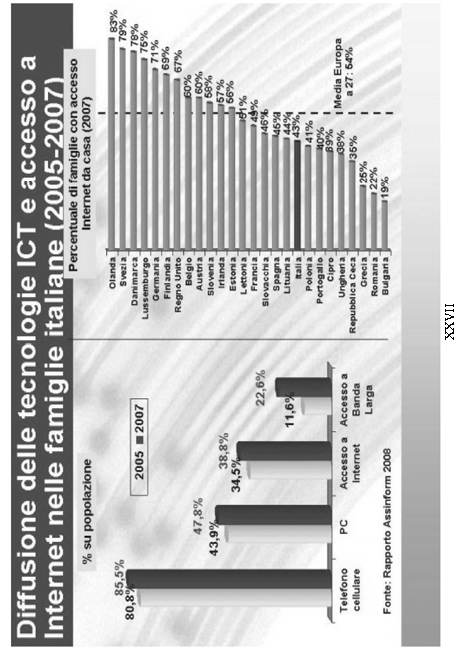

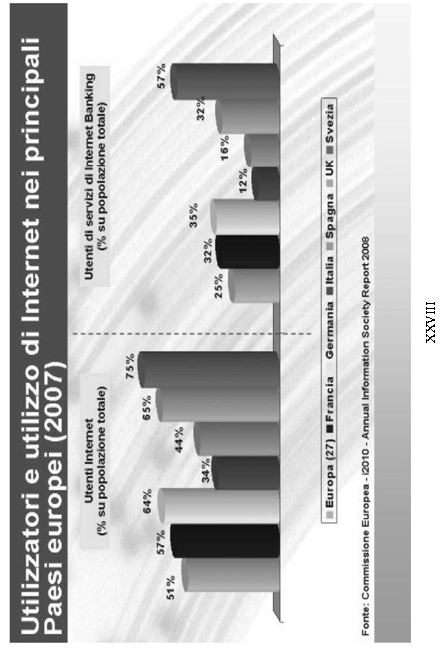

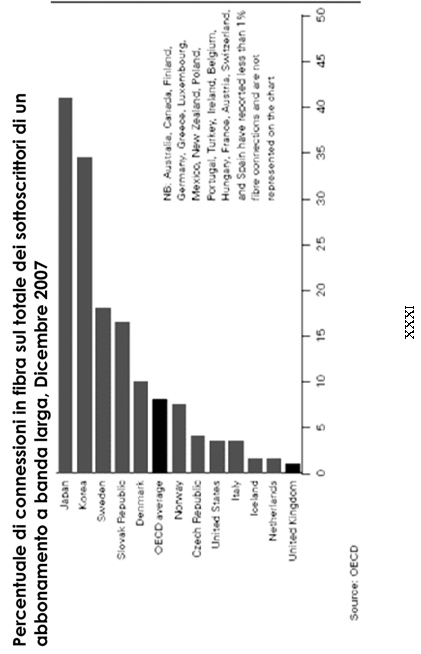

Pur rappresentando, come si è visto, uno dei principali mercati del settore delle telecomunicazioni, l'Italia non è altrettanto all'avanguardia dal punto di vista della diffusione delle infrastrutture e della possibilità di accesso alla banda larga (connessione fino a 20 mb/s; le reti di nuova generazioni - NGN, New Generation Network - giungono fino a 100 mb/s, mentre l'ADSL, che tuttora è la tecnologia prevalente nel nostro Paese, permette una connessione fino a 7 mb/s). L'Italia registra attualmente 17 connessioni ogni 100 abitanti, contro una media europea di 20 (Danimarca 34, Paesi Bassi 33, Svizzera 30). Per quanto riguarda la fibra ottica, l'Italia resta ferma allo 0,4 per cento di connessioni (Svezia 4,7 per cento, Giappone 7,6 per cento).

L'Italia sconta, pertanto, un ritardo di penetrazione della banda larga, un ritardo nel tasso di incremento delle connessioni e un ritardo nello sviluppo della fibra ottica. Inoltre, la copertura della banda larga appare assai eterogenea in termini di velocità di accesso alla rete Internet, sia nell'ambito delle varie zone geografiche, sia all'interno delle stesse regioni.

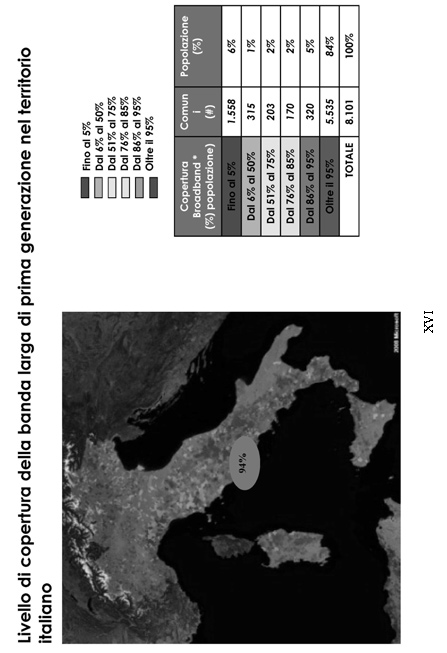

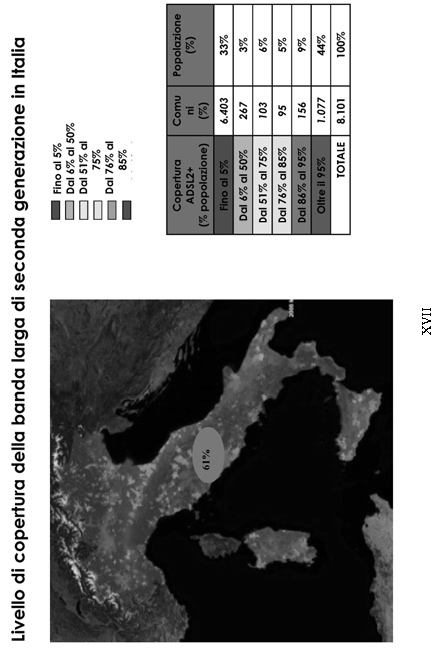

La banda larga di prima generazione (ADSL) raggiunge attualmente, in termini di copertura - e non quindi di accessi effettivi - aree che comprendono circa il 95 per cento della popolazione, mentre la banda larga mobile copre l'80 per cento della popolazione. Rispetto alla copertura complessiva, tuttavia, sarebbe utile poter disporre di un indice sulla qualità delle prestazioni della rete, che certamente evidenzierebbe valori di gran lunga meno positivi. Le restanti quote di territorio potranno essere coperte nei prossimi anni, anche con l'ausilio dei collegamenti wireless, almeno nelle zone maggiormente svantaggiate sotto il profilo geografico. In questa direzione va considerata la sperimentazione del sistema WiMax (Worldwide Interoperability for Microwave Access), le cui frequenze sono state nell'anno in corso assegnate dal Ministero delle Comunicazioni, nonché del sistema Hiperlan (High Performance Radio LAN); tali sistemi

rappresentano un'evoluzione della tecnologia wireless, grazie alla quale si potrà garantire l'accesso alla rete nelle aree dove appare più onerosa la realizzazione di infrastrutture fisse.

Tuttavia, il vero digital divide cui occorre riferirsi è quello relativo alla banda

larga di seconda generazione (ADSL 2) ed alla banda larghissima, che permettono collegamenti molto più veloci e consentono quindi di supportare una gamma assai più ampia di servizi e contenuti. È su questo terreno che il nostro Paese sconta un sensibile ritardo, che rischia peraltro di aggravarsi nei prossimi anni. Se infatti gli oneri finanziari necessari per dotarsi di infrastrutture adeguate sono ingenti, e possono difficilmente essere assunti solo dagli operatori del settore, senza un fattivo concorso del Governo e delle istituzioni, si deve anche sottolineare come un più ampio ricorso alla tecnologia wireless per compensare le carenze infrastrutturali delle reti appare complementare, ma non sostitutivo in ordine a tale obiettivo. È vero infatti che la tecnologia HSDPA (High Speed Downlink Packet Access) permette oggi di effettuare, attraverso la telefonia mobile, collegamenti veloci ed efficaci. E che l'Italia

è uno dei Paesi leader nel mondo per diffusione e fruizione di servizi in questo settore. È però altrettanto vero che la effettiva fruizione dei servizi della banda larga mobile, sebbene in crescita, presenta una diffusione limitata e non sembra destinata, almeno nel breve periodo, a estendersi in modo significativo. Ciò anche in considerazione del fatto che l'efficacia dei collegamenti con la banda larga mobile è condizionata dal numero di utenti che sono contemporaneamente connessi: al crescere di tale numero, l'effettiva velocità del collegamento si riduce proporzionalmente a causa della limitazione fisica dello spettro. Peraltro, va anche considerato che nel nostro Paese rimangono piuttosto elevati, rispetto alla media europea, i prezzi finali dei servizi di comunicazione mobile, e ciò costituisce un ulteriore elemento di limitazione.

Allo stato attuale, le prestazioni realizzabili con la banda larga fissa restano pertanto non sostituibili. In prospettiva, comunque, lo sviluppo dell'accesso alla banda larga con tecnologia wireless potrà costituire la modalità per completare la copertura delle reti fisse.

Fra le soluzioni idonee ad una riduzione del digital divide va considerato l'utilizzo della tecnologia satellitare, che presenta il vantaggio di poter più agevolmente collegare specifiche aree geografiche - come quelle montane - nelle quali sono maggiormente elevati gli oneri e i costi delle opere di infrastrutturazione. I collegamenti via satellite possono raggiungere velocità di connessione equivalenti a quelli dell'ADSL terrestre di prima generazione. Si tratta di una forma di collegamento destinata soprattutto a svilupparsi in aree territoriali del mondo - come l'Africa - dove difficilmente potranno essere impiantate reti fisse. Limitate iniziative sono state avviate, da alcuni operatori, anche in Italia. Esse difficilmente potranno svilupparsi in futuro, anche in presenza di una prevedibile riduzione dei prezzi per gli utenti, che sono attualmente piuttosto elevati rispetto a quelli che caratterizzano l'offerta di ADSL terrestre.

L'esigenza di un intervento organico sulle strutture di rete fissa - che, alla luce delle considerazioni sopra svolte, sembra ineludibile - deve peraltro confrontarsi anche con la rilevante questione, cui si è già fatto cenno, che riguarda l'insufficienza della domanda di servizi on line nel nostro Paese. Come sottolineato dal Ministro per la pubblica amministrazione e l'innovazione nel corso della sua audizione, si registra infatti in Italia - accanto al digital divide strutturale - un digital divide sociale, che consiste nello scarso interesse di quote della popolazione all'utilizzo degli strumenti informatici e ai nuovi servizi disponibili. In particolare, su 15,7 milioni di famiglie che non hanno scelto di utilizzare il collegamento in banda larga, circa il 60 per cento non avrebbe intenzione di utilizzarla neanche in futuro, non ravvisandone alcuna utilità. A ciò si deve aggiungere lo scarto generazionale, in virtù

del quale l'utilizzo del computer riguarda il 68 per cento di chi ha tra 15 e 24 anni, mentre la percentuale scende in modo significativo al crescere dell'età, e diviene assolutamente marginale fra gli ultrasessantacinquenni. Da questi dati - che distinguono l'Italia dalla maggior parte delle altre realtà europee -

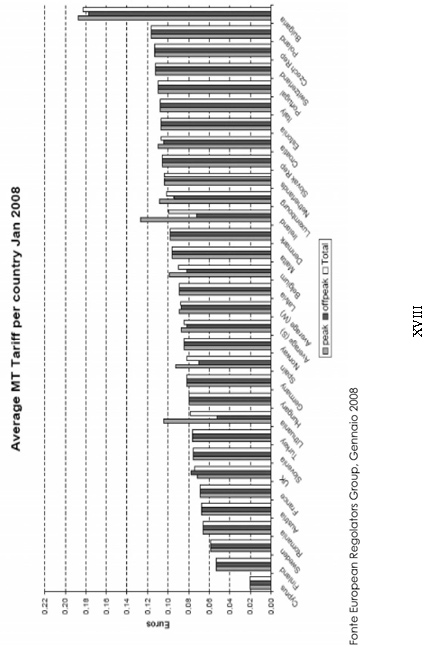

emerge chiaramente una contraddizione che caratterizza la situazione del nostro Paese: se da un lato, come si è visto, abbiamo il secondo più forte mercato della telefonia mobile per i servizi voce, ed il primo in Europa come numero di utenze mobili di terza generazione (UMTS), scontiamo d'altra parte un indice di alfabetizzazione informatica ancora basso, il che può rendere relativamente poco remunerativi nuovi investimenti per l'infrastrutturazione nel settore della larga e larghissima banda. Altrettanto contraddittorio, nonostante il notevole tasso di penetrazione del mobile, appare il permanere di prezzi finali dei servizi di comunicazione mobile ancora su livelli superiori (circa 10,5 centesimi di euro/min.) rispetto a quello dei principali Paesi dell'Unione europea (circa 8,4 centesimi di euro/min.; dati di fonte European Regulators Group, gennaio 2008). Su questo tema va menzionato l'accordo raggiunto il 13 novembre scorso tra il

Commissario dell'Unione europea per la società dell'informazione e i media, Viviane Reding, e il presidente dell'Autorità per le garanzie nelle comunicazioni, Corrado Calabrò, per ridurre le tariffe di terminazione della telefonia mobile del 10 per cento nel 2011 e adottare, entro il 2010, un modello dei costi in linea con la raccomandazione che la Commissione europea sta per adottare. Secondo l'opinione pressoché unanime dei principali soggetti interessati (Autorità, Governo, operatori), sembra dunque necessario affiancare agli interventi di sostegno all'adeguamento della rete, concrete iniziative finalizzate ad accrescere la conoscenza degli strumenti informatici e delle relative applicazioni nelle fasce di popolazione che finora sono rimaste sostanzialmente estranee alla evoluzione tecnologica, che pure ha per molti versi coinvolto, perfino più di altri, il nostro Paese. A tal fine sarebbe utile prevedere l'inserimento

nei programmi scolastici dei diversi ordini e gradi di istruzione dell'insegnamento dell'informatica e promuovere l'informatizzazione di alcuni adempimenti fiscali, come le fatture digitali, e delle gare di appalto per le opere pubbliche. Va ricordato, in proposito, che il Codice dell'amministrazione digitale, di cui al decreto legislativo 7 marzo 2005, n. 82, ha sancito il principio secondo cui spetta allo Stato promuovere iniziative volte a favorire l'alfabetizzazione informatica dei cittadini.

In questo quadro, vanno considerati con particolare attenzione i programmi che il Ministro per la pubblica amministrazione e l'innovazione ha illustrato nel corso della sua audizione. Essi riguardano il potenziamento dei servizi informatici in diversi settori - quali giustizia, sanità, scuola, università - che hanno rilevante impatto sui cittadini. Secondo i dati forniti dal Ministro, la domanda di collegamenti a banda larga e di servizi ICT che può essere indotta da investimenti in tali settori è stimata in 250 milioni di euro annui nella scuola, in 400 milioni di euro annui nella sanità e in 60 milioni di euro annui nella giustizia. Tali importi sarebbero peraltro destinati a crescere notevolmente nel medio e lungo periodo.

2.2. La possibilità di collegamenti diretti tra cittadino e pubblica amministrazione.

La riforma della pubblica amministrazione italiana avviata nei primi anni '90 si è inserita in un processo di modernizzazione finalizzato alla trasformazione della pubblica amministrazione in soggetto erogatore di servizi che, attraverso il miglioramento della qualità della regolazione, la razionalizzazione della macchina amministrativa e la ridefinizione delle responsabilità tra livelli istituzionali, sia in grado di rispondere alle esigenze degli utenti (cittadini e imprese). L'esigenza di una trasformazione della pubblica amministrazione si è avvertita anche per effetto del processo di integrazione europea, che conduce all'inevitabile confronto con gli apparati pubblici degli altri Paesi e al conseguente passaggio da un'amministrazione dirigistica, verticale e segmentata ad un'amministrazione orizzontale, orientata al servizio ai cittadini. Una tale modifica corrisponde alle trasformazioni organizzative che le nuove tecnologie dell'informazione e della comunicazione determinano e consentono.

Nella prima fase della digitalizzazione, che ha caratterizzato gli anni 2001-2004, l'impegno del Governo e delle amministrazioni si è soprattutto riversato nell'orientamento ai servizi, nello sviluppo delle infrastrutture di base, nella diffusione di competenze informatiche fra i dipendenti e nell'attivazione di siti web quali canali d'informazione.

Si attende, oggi, il pieno passaggio alla seconda fase, che invece dovrà connotarsi per la piena valorizzazione degli investimenti già realizzati, per l'interoperabilità delle amministrazioni, per la più estesa effettività nell'erogazione dei servizi on line e per la razionalizzazione del sistema nel suo complesso.

Sotto il profilo normativo, come già ricordato, il codice dell'amministrazione digitale ha dato rango normativo al principio secondo cui spetta allo Stato promuovere iniziative volte a favorire l'alfabetizzazione informatica dei cittadini con particolare riguardo alle categorie a rischio di esclusione, anche al fine di favorire l'utilizzo dei servizi telematici delle pubbliche amministrazioni.

Come messo in risalto dalla maggioranza degli operatori auditi, le opportunità di crescita della banda larga, quale settore industriale in grado di produrre molto in termini di ricchezza e di occupazione, incidendo in modo trasversale sul sistema competitivo ed economico del Paese, appaiono strettamente connesse all'impatto diretto che tale implementazione può avere sulla finanza pubblica, laddove l'informatizzazione della pubblica amministrazione, se ben sviluppata, può produrre maggiore efficienza del servizio, maggiore trasparenza e soprattutto forte riduzione dei costi nella gestione del servizio. Quanto esposto dimostra, quindi, che non ci si trova soltanto di fronte ad un business che interessa i ricavi degli operatori di mercato, ma ad un settore senza il quale probabilmente non riusciremmo a raggiungere i target di crescita e di controllo della spesa pubblica e di efficienza della pubblica amministrazione.

Gran parte dei soggetti intervenuti nel corso dell'indagine hanno auspicato una semplificazione della pubblica amministrazione proponendo la realizzazione di un collegamento in rete di tutte le informazioni di cui questa risulta già in possesso, senza avere però al momento sistemi informativi collegati tra loro in modo efficiente. Fare questo in modo più avanzato, infatti, garantirebbe un'evoluzione molto importante in termini di modernizzazione del Paese.

L'Autorità per le garanzie nelle comunicazioni ha richiamato, altresì, l'attenzione sull'importanza del contributo dell'Italia alla riuscita del piano e-Government della Commissione europea, che prevede l'informatizzazione completa della pubblica amministrazione entro il 2010.

Il piano d'azione e-Government, contenuto in una Comunicazione della Commissione del 25 aprile 2006, è volto a migliorare l'efficienza dei servizi pubblici, ammodernarli e adattarli alle esigenze dei cittadini. Tale piano d'azione rientra nell'ambito dell'iniziativa i2010 dell'UE, volta a stimolare lo sviluppo dell'economia digitale in Europa, e si ispira alla dichiarazione ministeriale adottata nel corso della terza conferenza ministeriale sull'amministrazione in linea, che si è tenuta a Manchester nel novembre 2005, che ha fissato obiettivi quantificabili in materia di amministrazione in linea previsti per il 2010.

A tal fine, il piano propone una serie di priorità e di scadenze finalizzate ad accelerare l'introduzione dell'amministrazione in linea in Europa, per rispondere ad una molteplicità di esigenze, quali:

ammodernare e rendere più efficienti i servizi pubblici;

offrire ai cittadini servizi di maggior qualità e più sicuri;

rispondere alla domanda delle imprese che auspicano meno burocrazia e più efficacia;

garantire la continuità transfrontaliera dei servizi pubblici, indispensabili per sostenere la mobilità in Europa.

Iniziative di e-Government hanno già permesso di realizzare notevoli risparmi di

tempo e denaro in alcuni Stati membri e si stima che, complessivamente, si potranno risparmiare ogni anno 50 miliardi di euro, se si riuscirà a generalizzare l'uso della fatturazione elettronica in Europa.

In merito agli obiettivi, mediante questo piano la Commissione intende:

assicurare rapidamente vantaggi concreti ai singoli cittadini e alle imprese nel campo dell'amministrazione in linea;

evitare che l'amministrazione in linea a livello nazionale crei nuovi ostacoli nel mercato interno dovuti, in particolare, alla mancanza di interoperabilità;

estendere i vantaggi dell'amministrazione in linea a tutta l'Unione europea consentendo la realizzazione di economie di scala.

Per quanto sopra, nel piano sono individuati cinque assi prioritari propedeutici alla realizzazione dei suddetti obiettivi:

accesso per tutti: l'introduzione dell'amministrazione in linea deve portare vantaggi a tutti. A tal fine è essenziale che le persone svantaggiate incontrino meno ostacoli nell'accesso ai servizi pubblici in linea. Nell'ambito di questa lotta contro il divario digitale, gli Stati membri si sono impegnati a far sì che, entro il 2010, tutta la popolazione, comprese le categorie sociali svantaggiate, possa trarre vantaggi significativi dall'amministrazione in linea;

maggiore efficacia: gli Stati membri si sono impegnati a incrementare l'efficienza grazie ad un utilizzo innovativo delle tecnologie dell'informazione e delle comunicazioni e ad alleggerire significativamente gli oneri amministrativi entro il 2010;

servizi d'amministrazione in linea di grande impatto: la prestazione transfrontaliera di alcuni servizi costituisce un progresso significativo per i singoli cittadini, le imprese e le amministrazioni e, per questo, può servire da esempio dell'amministrazione in linea europea. Uno dei servizi a forte impatto è costituito dagli appalti pubblici elettronici: gli appalti pubblici rappresentano tra il 15 e il 20 per cento del PIL dell'Unione europea, vale a dire 1.500 miliardi di euro ogni anno. L'aggiudicazione elettronica degli appalti pubblici potrebbe comportare un risparmio di decine di miliardi di euro ogni anno. È pertanto auspicabile che gli appalti pubblici vengano in misura crescente aggiudicati in forma elettronica;

mettere in atto strumenti chiave per ottimizzare l'introduzione dell'amministrazione in linea, quali: sistemi interoperabili di gestione dell'identificazione elettronica per l'accesso ai servizi pubblici, autenticazione elettronica dei documenti e archiviazione elettronica;

rafforzare la partecipazione al processo decisionale democratico.

3. Le condizioni per l'ampliamento delle reti a banda larga e lo sviluppo delle reti di nuova generazione.

3.1 La certezza del quadro regolamentare.

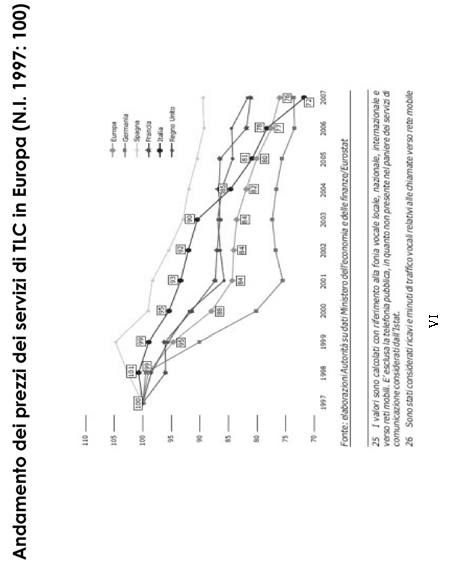

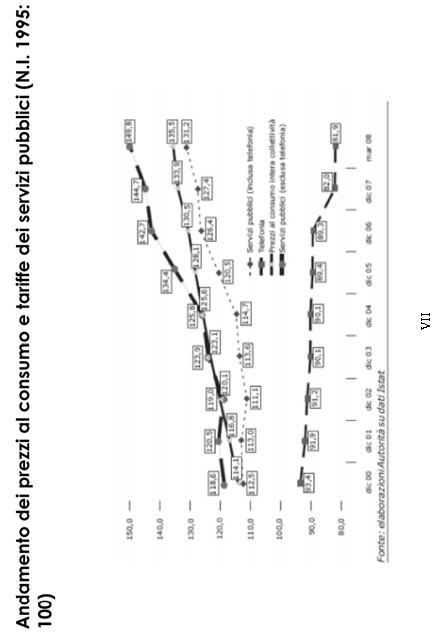

L'assetto regolatorio del settore delle telecomunicazioni - imperniato prevalentemente sulle competenze attribuite all'Autorità per le garanzie nelle comunicazioni - ha assicurato in questi anni un notevole sviluppo del mercato, garantendo nel contempo le necessarie forme di tutela della concorrenza e dei consumatori. Ne è derivata - come si è più volte accennato nei precedenti capitoli - una crescita costante del settore, con ricadute assai positive anche su altri comparti dell'economia nazionale. I benefici per gli utenti sono soprattutto testimoniati dalla dinamica di riduzione dei prezzi, che si è attestata - nel decennio 1997-2007 - su valori più pronunciati rispetto alla media degli altri Paesi europei (-28 per cento contro -24 per cento).

Le linee fondamentali del quadro normativo esistente e gli interventi adottati in questi anni dall'Autorità per le garanzie nelle comunicazioni hanno in sostanza mostrato di poter assolvere in termini ampiamente positivi al compito di sostenere e accompagnare l'affermazione e il diffondersi dei nuovi servizi di telefonia e di comunicazione.

Nella situazione attuale, caratterizzata, come si è già detto, da una progressiva saturazione del mercato, e dalla contestuale persistenza di importanti ritardi sul versante delle infrastrutture, si presenta il problema di un possibile adeguamento degli strumenti normativi e regolatori.

Va ricordato, a tale proposito, quanto afferma un recente documento dell'OECD, che distingue, nell'ambito della regolazione del settore delle telecomunicazioni, fra missione regolamentare in senso stretto e misure di stimolo e sostegno agli investimenti diretti alla realizzazione di reti di nuova generazione, riconducibili alla scelte di politica industriale di ciascun Paese. È su questo secondo versante che si pone oggi l'esigenza di valutare anche possibili modifiche all'assetto normativo, ovvero al novero degli strumenti specificamente attribuiti all'Autorità. In sostanza - come è stato rilevato da molti soggetti auditi nel corso dell'indagine - si rende necessario integrare il quadro regolatorio di sostegno all'apertura del mercato e della concorrenza con misure idonee a favorire i nuovi investimenti, pubblici e privati, necessari per portare l'Italia a competere con gli altri Paesi più avanzati.

È in questo senso che va del resto inteso l'appello che il Presidente dell'Autorità per le garanzie nelle comunicazioni, nella sua relazione annuale al Parlamento, illustrata nello scorso mese di luglio, ha formulato alle forze politiche e parlamentari per la definizione di un piano a carattere organico e strategico, che individui una serie di interventi coordinati e coerenti, finalizzati al salto di qualità del quale si avverte la sempre più urgente necessità.

Il Presidente dell'Autorità per la concorrenza e il mercato ha a sua volta avuto modo di sottolineare come il sistema regolatorio debba garantire, pur con il pieno rispetto dei principi di mercato, le scelte delle imprese che accettino di sviluppare le nuove tecnologie e ne sostengano i costi.

Occorre naturalmente tenere conto, in questa prospettiva, della cornice normativa comunitaria e della sua evoluzione. Assume particolare rilievo, in tal senso, la bozza di raccomandazione della Commissione europea - di recente sottoposta a consultazione pubblica - sui princìpi regolamentari per l'accesso alle reti di nuova generazione. Essa infatti cerca di delineare uno schema di intervento regolamentare, volto ad armonizzare le diverse discipline adottate nei singoli Paesi. È soprattutto importante il principio, fatto proprio dalla Commissione, secondo cui, nel nuovo scenario tecnologico, va riconosciuto e remunerato il rischio imprenditoriale - determinato essenzialmente dall'incertezza della domanda - connesso agli investimenti infrastrutturali. Viene quindi proposta l'applicazione di un risk premium a beneficio delle imprese che riservino proprie risorse a tali investimenti. La bozza di raccomandazione prevede inoltre di intervenire solo sui mercati

dell'accesso wholesale e lascia alle autorità nazionali la valutazione sulla regolamentazione del mercato della banda larga al dettaglio (vale a dire destinato ai consumatori finali). Si riconosce, infine, l'esigenza di individuare i necessari interventi regolamentari mediante il ricorso ad analisi del quadro competitivo condotte a livello geografico, recependo il principio in base al quale le regole e le tecnologie per lo sviluppo delle nuove reti a banda larga possano essere differenziate sul territorio, in funzione del grado di sviluppo economico ed infrastrutturale e della densità della domanda.

3.2 Il ruolo dell'amministrazione digitale.

Una delle principali novità introdotte dal panorama normativo degli ultimi anni è data dall'emergere di una sempre più spiccata tendenza all'informatizzazione dell'organizzazione e dell'azione amministrativa necessaria, per un verso, a garantire snellezza e produttività, per altro verso, ad assicurare trasparenza e facilitare l'attivazione di adeguati meccanismi di controllo sull'operato dei pubblici poteri.

Già con il decreto legislativo n. 39 del 1993 veniva istituita l'Autorità per l'informatica nella pubblica amministrazione,

con il compito di promuovere, coordinare, pianificare e controllare lo sviluppo di sistemi informativi automatizzati delle amministrazioni. Le attribuzioni dell'Autorità sono state poi ereditate dal CNIPA (Centro nazionale per l'informatica nella pubblica amministrazione), istituito dal decreto legislativo n. 196 del 2003.

In materia di procedimento amministrativo si segnala, ancora, che la legge n. 15 del 2005 ha imposto alle amministrazioni pubbliche l'incentivazione dell'uso della telematica, nei rapporti interni, fra le diverse amministrazioni, e fra queste e i privati. La stessa legge ha inteso semplificare ulteriormente le modalità di svolgimento della conferenza di servizi, introducendo la possibilità di effettuarla in via informatica. Si facilita così ulteriormente il raccordo fra le amministrazioni, con conseguente riduzione dei tempi e dei costi.

Ancora, l'emanazione del Codice dell'amministrazione digitale e quella del decreto legislativo n. 42 del 2005, che ha istituito il sistema pubblico di connettività e la rete internazionale della pubblica amministrazione, segnano una svolta ulteriore nel processo di ammodernamento della pubblica amministrazione.

Vengono, infatti, forniti a quest'ultima gli strumenti tecnico-giuridici, quali la posta elettronica certificata e la firma digitale nonché la carta nazionale dei servizi, attraverso cui ripensare la propria organizzazione in chiave digitale, al fine di fornire a cittadini ed imprese i propri servizi on line realizzando, nel contempo, una progressiva riduzione dei costi ed un incremento dell'efficienza e della trasparenza. In particolare, viene sancito il principio generale in base al quale i cittadini e le imprese hanno il diritto di richiedere ed ottenere l'utilizzo di tecnologie telematiche nelle comunicazioni con le pubbliche amministrazioni centrali e con i gestori dei servizi pubblici dello Stato.

Per quanto concerne, invece, i rapporti interni tra diverse amministrazioni si è stabilito che le comunicazioni di documenti avvengano di norma mediante utilizzo di posta elettronica, quale canale di comunicazione privilegiata, con la conseguenza che «la prosecuzione delle tradizionali forme di comunicazione, nonostante sussista la possibilità di ricorrere alla posta elettronica, configura l'inosservanza di una disposizione di legge e una fattispecie di improprio uso di denaro pubblico» (si veda la direttiva del Dipartimento per l'Innovazione e le tecnologie del 18 novembre 2005).

Queste disposizioni, che per essere veramente efficaci necessitano di essere affiancate anche da azioni di sensibilizzazione e di informazione, devono perseguire l'obiettivo di creare una vera e propria interoperabilità fra le diverse reti delle amministrazioni pubbliche a livello nazionale, regionale, provinciale e comunale.

L'audizione del Ministro per la pubblica amministrazione e l'innovazione, svoltasi nel corso dell'indagine, ha inteso rimarcare i propositi di rinnovamento delle strutture pubbliche attraverso l'intensificazione dell'utilizzo del digitale da parte delle amministrazioni.

In ordine alla banda larga, intesa come infrastruttura di base per lo sviluppo economico, la competitività e l'innovazione del Paese, è stato ricordato che l'attuale rete di accesso nell'ultimo miglio, totalmente in rame, non consente, ad oggi, una diffusione massiccia dei nuovi servizi. Da qui la necessità di accelerare la realizzazione della futura rete in fibra ottica per lo sviluppo della quale il Ministro ha assicurato la disponibilità di adeguate risorse pubbliche, che risultano peraltro distribuite tra Stato e regioni. Ulteriore problema è dato dalla necessità di comprendere come i privati possano concorrere in questa infrastrutturazione, considerato che l'onere degli investimenti non può essere tutto e soltanto a carico dello Stato o del settore pubblico. Un primo criterio, su cui si riscontra consenso, è quello secondo cui le imprese possono e debbono intervenire direttamente laddove il mercato esiste,

dovendo lo Stato intervenire ove gli economisti individuano le aree di fallimento del mercato, riconducibili ad un' assenza di domanda attuale o dove ci sono aree di digital divide, vale a

dire zone dove non si arriva fisicamente o culturalmente. In questi casi, pertanto, è necessaria una politica dell'offerta, più che della domanda, che richiede inevitabilmente lo stanziamento di risorse pubbliche.

In merito all'opportunità di mettere insieme settore pubblico e settore privato si è messo in risalto come questo valga tanto per le risorse quanto, e soprattutto, per quello che deve passare dentro la rete, vale a dire per i contenuti, onde evitare di costruire grandi infrastrutture il cui utilizzo però sia sostanzialmente scarso. Ed invero è proprio ciò che oggi appare nella realtà: esistenza di infrastrutture che per lo più risultano scarsamente utilizzate. È quanto accade, ad esempio, nel sistema scolastico, nel quale l'informatizzazione risulta ampiamente sovradimensionata rispetto all'effettivo utilizzo; anche il settore della giustizia risulta sovraccaricato di server solo parzialmente utilizzati; nella sanità, anche con la rete esistente, si potrebbe fare molto e di più (è in corso di definizione il programma denominato «cartella sanitaria elettronica») specie se

si pensa che per tale settore, a fronte di una spesa su base annua pari a circa 105 miliardi di euro, sarebbe sufficiente un incremento di efficienza e una riduzione di spesa del 10 per cento per ottenere l'equivalente di circa 10 miliardi di euro a disposizione. Spesso, dunque, si sottolinea l'esigenza di infrastrutture più pesanti laddove non si utilizzano nemmeno quelle più leggere già operative.

Il tema centrale sottolineato dal Ministro, è risultato pertanto il problema del cd. phasing (temporalizzazione degli investimenti e dei contenuti): come sviluppare gli investimenti e le infrastrutture in ragione del parallelo sviluppo del traffico dei contenuti, al fine di evitare sia uno squilibrio e un'asincronia della strategia stessa, sia lo spreco di risorse su infrastrutture che potrebbero essere destinate ad altri settori.

Un altro obiettivo è rappresentato dall'abolizione della carta, quale conseguenza diretta della digitalizzazione, procedendo ad una dematerializzazione. Il Ministro ha fatto riferimento ad una tecnica di controllo denominata P.E.R.T. (Program Evaluation and Review Technique), ossia una progettualità riferita a tempi e contenuti riguardanti tutta la legislatura e finalizzato alla conoscenza di tempi e modalità di eliminazione della carta, di effettiva realizzazione dell'e-government e della digitalizzazione della pubblica amministrazione nell'arco della legislatura.

In conclusione i punti di intervento sui quali l'Esecutivo intende concentrare i propri sforzi sono: il piano industriale per l'innovazione (scuola, sanità, giustizia, ambiente); l'abolizione della carta (dematerializzazione); la digitalizzazione delle amministrazioni, imponendo a queste ultime di dialogare, tanto tra di loro quanto con i terzi, unicamente in forma digitale.

In tale contesto, occorre dare ulteriore impulso al ruolo di indirizzo del CNIPA che, come accennato, detiene attribuzioni fondamentali nel campo dell'informatizzazione della pubblica amministrazione, in modo da favorire, ove possibile, l'integrazione o almeno la cooperazione tra i sistemi delle pubbliche amministrazioni, promuovendo la diffusione e la condivisione delle migliori soluzioni già realizzate da singole amministrazioni. Si inserisce nell'ambito di tali iniziative la prosecuzione e il completamento, dal punto di vista progettuale e attuativo, del percorso avviato con il Sistema pubblico di connettività, il Sistema pubblico di cooperazione applicativa ed infine la completa evoluzione ed interoperabilità dei sistemi informativi delle principali applicazioni e banche dati della pubblica amministrazione centrale e locale. Al fine di sviluppare un sistema di e-procurement nazionale risulta altresì auspicabile realizzare, tra la

CONSIP e le altre centrali di acquisto territoriali, le necessarie sinergie, in particolare sotto il profilo dell'interoperabilità, nell'utilizzo degli strumenti informatici a supporto dei programmi di razionalizzazione della spesa a livello locale e nazionale.

In generale l'informatizzazione della pubblica amministrazione deve essere perseguita in una logica di contenimento dei costi e di miglioramento della qualità dei

servizi, che vada a beneficio diretto dei cittadini, superando la situazione attuale nella quale si registrano diffusamente disservizi a danno dei singoli e delle imprese.

Per quanto concerne il coinvolgimento del settore pubblico nella realizzazione delle infrastrutture, è stata sottolineata l'importanza di un piano coordinato tra Stato, regioni e imprese: Stato e regioni, da un lato, per coordinare competenze e risorse; le imprese, dall'altro, per distinguere gli investimenti con un ritorno di mercato (in presenza di ritorno economico, l'investimento potrà essere sostenuto dai privati), dalle situazioni di fallimento del mercato o di digital divide. Considerato, poi, che le aree dei rapporti tra Stato, regioni e imprese e le aree dove individuare mercato o fallimento del mercato o digital divide non sono omogenee, ma a cluster (a grappoli) nel Paese, appare fondamentale individuare, in prima battuta, i cluster da infrastrutturare secondo le caratteristiche sopra individuate: aree dove c'è mercato e dove quindi dovrà esser fatta un'opportuna valutazione in termini di investimenti delle

imprese; aree dove c'è la necessità di investimenti pubblici; aree dove c'è la possibilità e la necessità di normative e politiche di supporto.

4. Il futuro delle reti.

Premessa.

Il sistema delle telecomunicazioni vive un delicato momento di evoluzione, che richiede da parte di tutti gli attori - Governo, autorità di garanzia, operatori - la capacità di compiere scelte strategiche e predisporre i conseguenti interventi. Si tratta di un settore che ha conosciuto negli anni scorsi livelli di crescita superiori a quelli di tutti gli altri comparti dell'economia nazionale, e che, proprio per questa ragione, rappresenta una risorsa fondamentale per l'Italia. In questo senso, sarebbero certamente auspicabili interventi dello Stato a sostegno della domanda, anche mediante la concessione di agevolazioni e sussidi ad imprese e agli stessi consumatori. La sola azione del mercato, come è emerso dalle audizioni svolte, non appare sufficiente a colmare i ritardi infrastrutturali, come del resto dimostrano le esperienze di Paesi, quali il Giappone, che hanno affidato all'intervento pubblico gli oneri amministrativi e finanziari connessi alle

iniziative necessarie per l'adeguamento tecnologico. I costi, assai elevati, richiesti per le infrastrutture destinate alle reti di nuova generazione, non sono infatti sostenibili da singoli operatori, non risultando garantiti livelli di domanda adeguati alla remunerazione di investimenti di tale portata. Una qualche forma di intervento pubblico - sia pure con criteri che siano compatibili con le regole comunitarie e che garantiscano al contempo misure idonee alla promozione della concorrenza - appare dunque, nelle circostanze date, difficilmente eludibile.

Si tratta peraltro di valutare se questa iniziativa debba essere meramente finalizzata ad una ridefinizione dell'assetto regolatorio, ovvero possa configurarsi come un vero e proprio intervento diretto dello Stato nelle attività di realizzazione delle infrastrutture.

Nella recente esperienza tedesca, al fine di garantire adeguati incentivi all'incumbent (Deutsche Telecom), che aveva previsto investimenti per 3 miliardi di euro per le nuove reti, con una legge proposta dal Governo federale si era stabilito che i mercati delle comunicazioni elettroniche fossero sottratti dall'ambito della regolazione. Parallelamente, l'Autorità di regolazione tedesca aveva stabilito di imporre all'incumbent l'obbligo di accesso ai concorrenti sulle sue reti. Su tale normativa, considerata non in linea con i principi comunitari, la Commissione europea ha avviato una procedura di infrazione, deferendo lo Stato tedesco alla Corte di giustizia; ne è conseguito un netto ridimensionamento dei piani di investimento previsti da Deutsche Telecom.

La mobilitazione di ingenti risorse pubbliche per l'implementazione e diffusione delle infrastrutture NGN caratterizza invece l'esperienza di Paesi come Giappone e Corea del Sud. Il Governo giapponese, in particolare, ha individuato come priorità

nazionale lo sviluppo delle nuove tecnologie, considerando l'accesso alla banda larga quale servizio universale da offrire a tutti i cittadini, ed ha di conseguenza previsto finanziamenti diretti ed altre agevolazioni in favore dell'operatore incumbent.

Una terza modalità di approccio per il raggiungimento degli obiettivi di adeguamento e ammodernamento delle reti si è manifestata in Gran Bretagna, dove l'incumbent British Telecom con la creazione di una apposita divisione (Openreach) ha separato le attività di gestione della rete da quelle commerciali del gruppo, al fine di garantire la parità di condizioni nell'accesso alla rete da parte degli altri operatori. La situazione del settore delle telecomunicazioni britannico è peraltro connotata - a differenza di quella italiana - da una significativa penetrazione della banda larga e dalla presenza di una estesa rete via cavo; pertanto, - come sottolineato nel Rapporto presentato dal consulente Francesco Caio al Governo inglese nel mese di settembre del 2008 - i meccanismi di mercato dovrebbero garantire, almeno nel breve periodo, sufficienti investimenti per l'innovazione.

Per quanto concerne il quadro generale degli interventi pubblici sulle telecomunicazioni, le audizioni svolte hanno permesso di evidenziare, sia per quanto concerne il sostegno all'offerta di infrastrutture e servizi, sia per quanto concerne lo stimolo alla domanda di utilizzo dei servizi medesimi, alcuni obiettivi che sembrano prioritari:

conclusione del censimento delle reti, quale presupposto essenziale per valutare con cognizione di causa le risorse presenti e programmare le necessarie opere di adeguamento;

necessità di giungere - in tempi comunque definiti - ad un sistema universale di accesso imperniato sulle quattro tecnologie disponibili: ADSL2 e fibra ottica, radio (HSDPA-LTE), WiMax, satellite;

accelerazione del processo di digitalizzazione della pubblica amministrazione e completamento della interconnessione fra le diverse banche dati.

Si prospetta inoltre la necessità di adottare iniziative di sostegno alla domanda di servizi informatizzati, e, in questo senso, sembra opportuno rafforzare la politica di contributi alle imprese, con particolare riguardo a quelle di piccola dimensione e alle microimprese, volti a tale finalità e introdurre parallelamente strumenti normativi e finanziari per promuovere l'accesso delle famiglie alle nuove tecnologie.

Per quanto riguarda la gestione della rete, va preliminarmente valutato come una gestione unificata e condivisa delle infrastrutture pubbliche esistenti - a partire ovviamente dalla rete di Telecom - possa rappresentare il presupposto per una politica volta a valorizzare tale patrimonio e orientarne l'innovazione e l'adeguamento tecnologico.