CONOSCERE LA CAMERA

DEPUTATI e ORGANI PARLAMENTARI

EUROPA e ESTERO

Sulla pubblicità dei lavori:

Conte Gianfranco, Presidente ... 3

Audizione del Ministro dell'economia e delle finanze, sulle tematiche relative alla situazione del Gruppo Montepaschi (ai sensi dell'articolo 143, comma 2, del Regolamento della Camera e dell'articolo 46, comma 1, del Regolamento del Senato):

Conte Gianfranco, Presidente

3, 13, 14, 15, 16, 21, 33, 35, 36, 42, 43, 46, 47

D'Antoni Sergio Antonio, Presidente ... 39

Alfano Angelino (PdL) ... 16

Baldassarri Mario, Presidente della 6a Commissione del Senato ... 14

Barbato Francesco (IdV) ... 22 43 47

Borghesi Antonio (IdV) ... 14 33 34

Brunetta Renato (PdL) ... 28 39 42 45 46

Cambursano Renato (Misto) ... 25

Casini Pier Ferdinando (UdCpTP) ... 13 14 20

Cesario Bruno (PT) ... 26

Ciccioli Carlo (PdL) ... 36 42

Cicchitto Fabrizio (PdL) ... 45

Della Vedova Benedetto (FLpTP) ... 23

Fava Giovanni (LNP) ... 17

Giachetti Roberto (PD) ... 16 39

Grilli Vittorio, Ministro dell'economia e delle finanze ... 3 36 39 40 46 47

Grillo Luigi (PdL) ... 33 44 47

Lannutti Elio (Misto-UDCON) ... 33 35

Tremonti Giulio (PdL) ... 13 14 15 16 29

Turco Maurizio (PD) ... 35 41

Zanda Luigi (PD) ... 16 27 28

ALLEGATO: Documentazione consegnata dal Ministro dell'economia e delle finanze ... 48

Sigle dei gruppi parlamentari: Popolo della Libertà: PdL; Partito Democratico: PD; Lega Nord Padania: LNP; Unione di Centro per il Terzo Polo: UdCpTP; Futuro e Libertà per il Terzo Polo: FLpTP; Popolo e Territorio (Noi Sud-Libertà ed Autonomia, Popolari d'Italia Domani-PID, Movimento di Responsabilità Nazionale-MRN, Azione Popolare, Alleanza di Centro-AdC, Intesa Popolare): PT; Italia dei Valori: IdV; Misto: Misto; Misto-Centro Democratico: Misto-CD; Misto-Movimento per le Autonomie-Alleati per il Sud: Misto-MpA-Sud; Misto-Liberal Democratici-MAIE: Misto-LD-MAIE; Misto-Minoranze linguistiche: Misto-Min.ling; Misto-Repubblicani-Azionisti: Misto-R-A; Misto-Autonomia Sud - Lega Sud Ausonia - Popoli

Sovrani d'Europa: Misto-ASud; Misto-Fareitalia per la Costituente Popolare: Misto-FCP; Misto-Italia Libera-Liberali per l'Italia-Partito Liberale Italiano: Misto-IL-LI-PLI; Misto-Grande Sud-PPA: Misto-G.Sud-PPA; Misto-Iniziativa Liberale: Misto-IL; Misto-Diritti e Libertà: Misto-DL.

| [Indietro] |

Resoconto stenografico

AUDIZIONE

Premessa

Il Consiglio europeo, in data 26 ottobre 2011, ha raggiunto il consenso su un pacchetto di misure per il settore bancario. In particolare, il Consiglio ha convenuto sulla necessità di potenziare la qualità e la quantità del capitale delle banche, portando entro il 30 giugno 2012 il coefficiente patrimoniale (Core Tier 1 ratio) al 9%, al fine di costituire un adeguato buffer di capitale, valutata la situazione di esposizione al debito sovrano al 30 settembre 2011.

In relazione al finanziamento dell'aumento di capitale, la dichiarazione dei capi di Stato e di governo dell'Unione europea del 26 ottobre 2011 precisa che «le banche dovrebbero in prima istanza usare fonti di capitale privato», che «se necessario i governi nazionali dovrebbero fornire sostegno e, qualora questo non fosse disponibile, la ricapitalizzazione dovrebbe essere finanziata tramite prestito del FESF per i paesi della zona euro» e che «qualsiasi forma di sostegno pubblico, a livello sia nazionale che di UE, sarà soggetta alla condizionalità del vigente quadro di aiuti di Stato speciali in caso di crisi, che la Commissione ha dichiarato sarà applicato con la proporzionalità necessaria tenuto conto del carattere sistemico della crisi».

A seguito della Dichiarazione del Consiglio sopra richiamata, la European Banking Authority (EBA) ha adottato la Raccomandazione EBA/REC/2011/1 dell'8 dicembre 2011, destinata alle autorità di vigilanza nazionali, nella quale si chiedeva di assicurare che i principali istituti di credito europei aumentassero la propria dotazione patrimoniale attraverso la costituzione di un buffer di capitale, eccezionale e temporaneo, come sopra riportato, tale da portare, entro il 30 giugno 2012, il coefficiente Core Tier1 al 9%. Le autorità di vigilanza avevano l'obbligo di adeguarsi alla raccomandazione o di spiegare le ragioni per le quali non intendono adeguarsi (comply or explain).

L'esercizio EBA ha riguardato 71 istituzioni bancarie europee, tra le quali sono comprese cinque banche italiane: Intesa Sanpaolo, Unicredit, Banca Monte dei Paschi di Siena (MPS), Banco Popolare, Ubi Banca.

Per MPS l'ammontare di Core Tier 1 mancante per il raggiungimento del livello del 9% è stato allora quantificato dalla Banca d'Italia e dall'EBA in euro 3.267.000.000, ammontare in larga parte riconducibile alla forte esposizione del portafoglio della banca ai titoli del debito pubblico italiano. Al fine di conseguire il livello indicato nella Raccomandazione, MPS ha presentato a gennaio 2012 un piano di ricapitalizzazione, approvato dalla Banca d'Italia in data 3 aprile 2012. Il piano prevedeva: (i) iniziative di capital management; (ii) misure di ottimizzazione della attività a rischio; (iii) cessione di asset.

In data 25 giugno 2012, la Banca d'Italia ha comunicato che il 22 giugno 2012 MPS aveva fornito ulteriori aggiornamenti sullo stato di avanzamento del piano riferendo di non essere in grado di colmare lo shortfall di capitale entro il 30 giugno 2012, in particolare in ragione dell'impossibilità di portare a compimento nei tempi pianificati la maggior parte delle cessioni di asset contenute nel predetto piano. Il fabbisogno patrimoniale da colmare per raggiungere il livello target di Core Tier 1 al 9%, era stimato in un range tra 1,3 e 1,7 mld. Banca d'Italia, pertanto, ha chiesto espressamente l'adozione della misura di back stop pubblico, in attuazione della dichiarazione dei capi di Stato e di governo dell'Unione europea del 26 ottobre 2011. Tenuto conto degli elementi di incertezza sul perfezionamento di alcune operazioni ancora in corso del piano di MPS, Banca d'Italia riteneva opportuno che tale misura prevedesse

un importo massimo di euro 2 miliardi.

Con successiva nota del 26 giugno 2012, il Governatore della Banca d'Italia precisava che, tenuto conto delle circostanze, «la misura di backstop pubblico più idonea per consentire il raggiungimento del Core Tier 1 al 9 per cento, comprensivo del buffer del rischio sovrano, entro la tempistica dell'EBA, deve intendersi secondo questo istituto come un ricorso a strumenti assimilabili a obbligazioni bancarie speciali quali quelle introdotte con l'articolo 12 del decreto legge 28 novembre 2008, n. 185 (cd. Tremonti Bonds)».

La misura di aiuto

Pertanto, in ottemperanza agli impegni assunti a livello europeo e in considerazione delle espresse valutazioni della Banca d'Italia, è stato emanato il decreto legge 27 giugno 2012, n. 87, le previsioni del quale sono state inserite nel corso dell'iter parlamentare della legge 7 agosto 2012, n. 135, di conversione del decreto legge 6 luglio 2012, n. 95 (articoli da 23-sexies a 23-duodecies), con cui si è prevista, in conformità con le conclusioni del Consiglio europeo del 26 ottobre 2011, la possibilità di un prestito per consentire a MPS di portare il coefficiente patrimoniale (Core Tier 1 ratio) al 9%, come richiesto dalla Raccomandazione EBA/REC/2011/1 dell'8 dicembre 2011.

Contestualmente all'esame parlamentare del provvedimento si è sviluppato il confronto con la Commissione europea sulle condizioni dell'operazione. All'esito delle consultazioni è stato necessario rendere le disposizioni del d.l. 95/2012 conformi alle valutazioni espresse dalla Commissione europea al fine di acquisire l'autorizzazione della stessa alla misura di aiuto. Conseguentemente si sono introdotte le modifiche necessarie, prima con il decreto-legge 6 dicembre 2012, n. 216,

definitivamente approvato dal Parlamento con la legge 24 dicembre 2012, n. 228 (legge di stabilità 2013).

Caratteristiche della misura

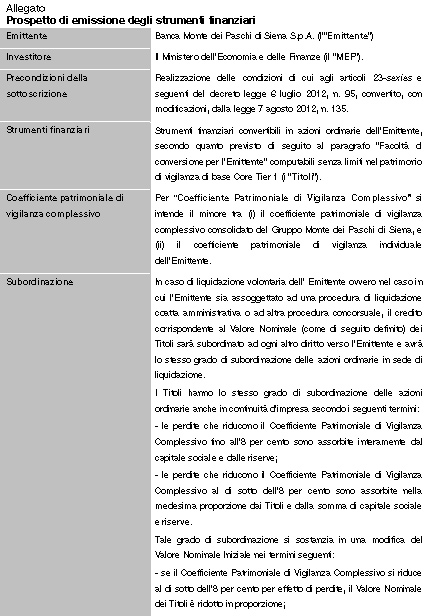

La misura approvata prevede la sottoscrizione di strumenti finanziari (denominati Nuovi Strumenti Finanziari) per l'importo massimo di 3.9 miliardi di euro, dei quali 1.9 miliardi destinati a sostituire gli strumenti finanziari già emessi da MPS e sottoscritti dal MEF ai sensi ai sensi del decreto legge 12 novembre 2008, n. 185 (c.d. Vecchi Strumenti Finanziari).

Il decreto del Ministro dell'economia e delle finanze del 21 dicembre 2012 reca criteri, modalità e condizioni della sottoscrizione dei Nuovi Strumenti Finanziari: il decreto che include, in allegato, il termsheet dell'operazione è disponibile sul sito web del MEF (che, in ogni caso, viene lasciato agli atti).

Per quanto riguarda in particolare il contenuto del termsheet, si reputa opportuno evidenziare, che la nuova regolamentazione dei titoli risulta per l'Emittente più svantaggiosa rispetto alle condizioni economiche degli strumenti finanziari emessi ai sensi del decreto legge 12 novembre 2008, n. 185 (c.d. Vecchi Strumenti Finanziari), al fine di meglio soddisfare le più stringenti e rigorose esigenze di tutela del contribuente e quelle comunitarie: (i) quella di tener conto delle nuove condizioni per l'ammissibilità dei regimi di aiuto alle istituzioni finanziarie di cui alla Comunicazione della Commissione europea 1o dicembre 2011; (ii) quella, sottolineata dalla Commissione stessa, di incentivare il rimborso degli strumenti nel più breve tempo possibile.

Come detto, i Nuovi Strumenti Finanziari differiscono per alcuni aspetti dalle caratteristiche dei titoli ex articolo 12 del DL 185/98, che furono determinate con DM 29 febbraio 2009, pubblicato nella GU 7 marzo 2009, n. 55. Si riporta in allegato una tabella comparativa delle principali condizioni contrattuali, e si espongono di seguito le caratteristiche salienti dei titoli.

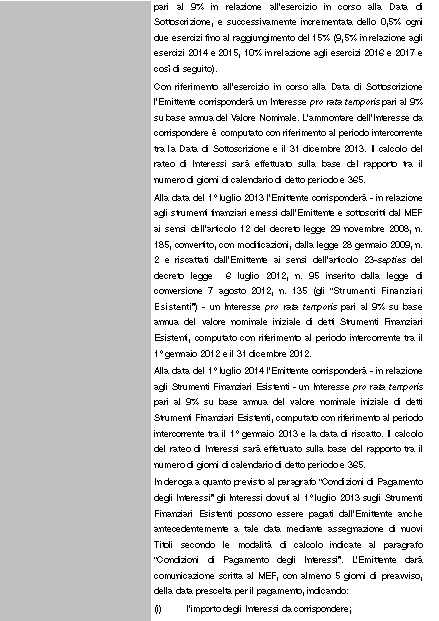

1. Condizioni di remunerazione. I Nuovi Strumenti Finanziari sono remunerati ad un tasso del 9% annuo per l'esercizio in corso alla data della sottoscrizione; il tasso di interesse è incrementato dello 0,5% ogni due esercizi a partire dall'esercizio successivo fino al limite massimo del 15%.

La misura del tasso di interesse è maggiore dello 0,5 per cento rispetto al tasso previsto per il Vecchi strumenti finanziari dal d.m. 29 febbraio 2009.

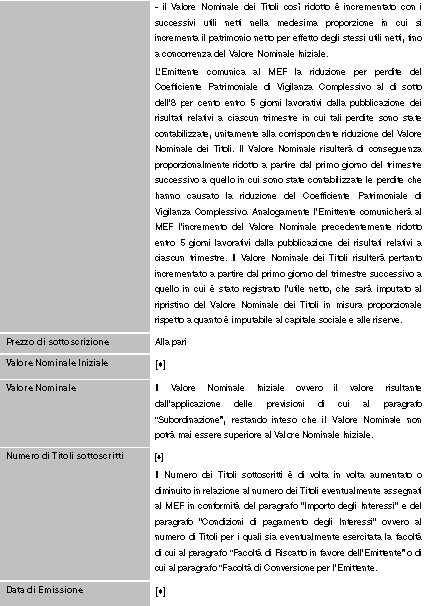

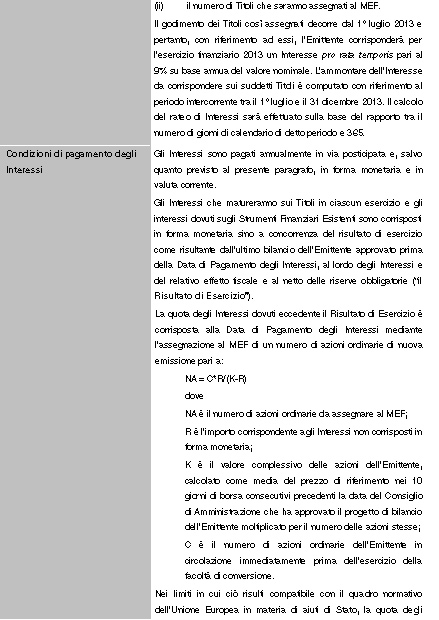

2. In caso di incapienza degli utili, con i Nuovi Strumenti Finanziari, gli interessi sono comunque dovuti e corrisposti in azioni valutate al prezzo di mercato, a differenza di quanto previsto dalle condizioni stabilite per Vecchi Strumenti Finanziari, che ne avrebbero determinato la loro perdita. Sul punto specifico del metodo di computo del numero delle azioni da corrispondere quali interessi sui nuovi strumenti finanziari subordinati, in caso di assenza o incapienza degli utili si è svolto un serrato approfondimento con i servizi della

Commissione per il pieno e corretto allineamento al diritto comunitario. All'esito di tale approfondimento la Commissione ha imposto di modificare la disciplina introdotta con il decreto-legge n. 95/2012 per parametrare al valore di mercato, e non più a quello del patrimonio netto, le azioni da corrispondere in caso di incapienza degli utili sui Nuovi Strumenti Finanziari. Detta modifica è stata introdotta con l'articolo 8 del decreto-legge 11 dicembre 2012, n. 216 (decreto-legge Salvainfrazioni), confluito nel comma 357 della Legge di stabilità 2013.

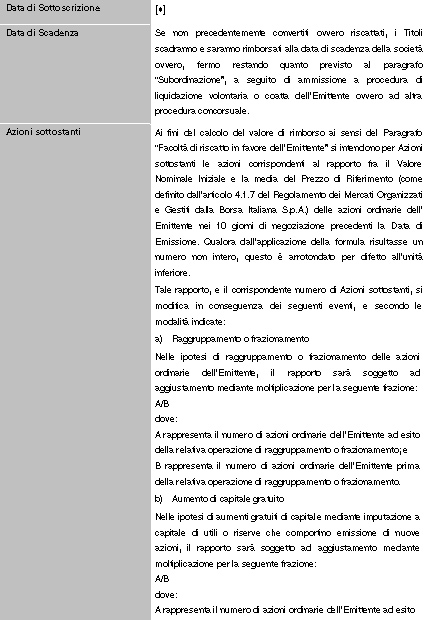

3. Riscatto. È possibile il riscatto degli strumenti finanziari, su autorizzazione della Banca d'Italia: il rimborso avverrà ad un valore nominale pari al 100% nel caso di riscatto esercitato entro il 30 giugno 2015 e, successivamente, la percentuale viene incrementata di 5 punti percentuali ogni due anni fino al raggiungimento della percentuale del 160%.

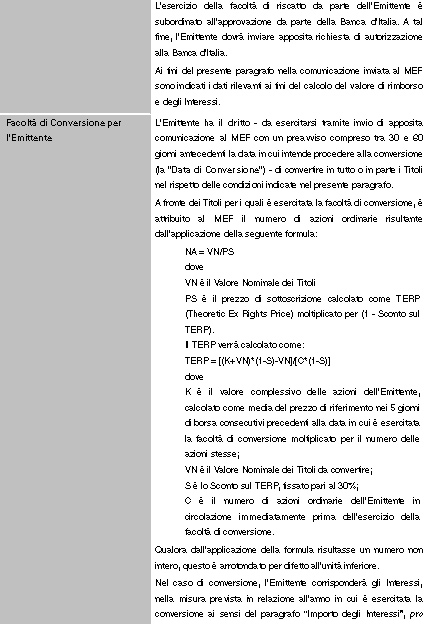

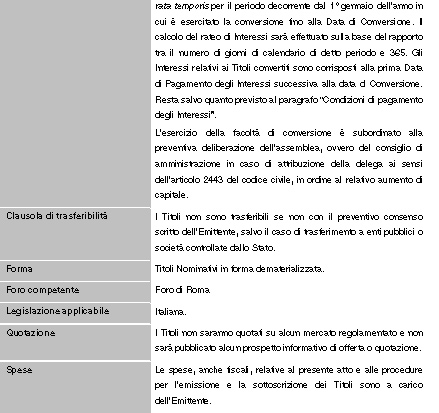

4. Conversione. È prevista la facoltà per MPS di convertire i Nuovi Strumenti Finanziari in azioni; il tasso di conversione è basato sul TERP con uno sconto del 30%. In considerazione delle dimensioni dell'intervento finanziario in proporzione alla capitalizzazione di borsa di MPS, una eventuale conversione comporta effetti diluitivi estremamente rilevanti e chiaramente vantaggiosi per lo Stato. A titolo esemplificativo, considerando 11.681.539.706 azioni ordinarie in circolazione (al 30 settembre 2012), prezzo di mercato pari a - 0.25 e complessiva capitalizzazione di MPS pari a 2.920.384.926,50, all'esito della conversione la quota di partecipazione del MEF sarebbe pari all'82% del capitale.

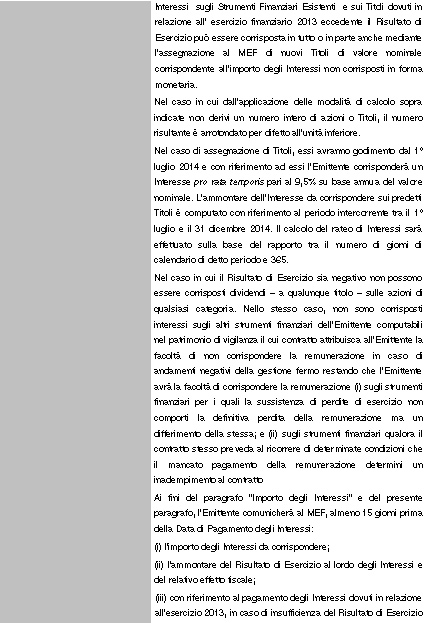

5. Le condizioni di remunerazione dei Nuovi Strumenti Finanziari sono applicate anche ai Vecchi Strumenti Finanziari per l'esercizio 2012 e fino alla data di riscatto (in caso di incapienza degli utili gli interessi sono però corrisposti sotto forma di Nuovi Strumenti Finanziari invece che in azioni).

Si rimarca altresì come la sostituzione dei Vecchi Strumenti Finanziari con i Nuovi Strumenti Finanziari consenta al MEF di ricevere interessi, sotto forma di azioni, anche in caso di incapienza del risultato di esercizio.

In relazione alla sottoscrizione dei Nuovi Strumenti Finanziari il d.l. 95/2012 assoggetta MPS a penetranti vincoli, ulteriormente specificati all'articolo 2 del d.m. 21 dicembre 2012, in tema di governance e di operatività. In particolare sono previsti:

limiti alle strategie commerciali e di espansione, nonché all'acquisizione di partecipazioni in altre imprese;

divieto, fino all'approvazione del Piano di ristrutturazione da parte della Commissione europea, di distribuzione di dividendi ordinari e straordinari;

vincoli alla politica di remunerazione;

divieto, fino all'adozione da parte della Commissione europea della decisione sul Piano, di corrispondere interessi su altri strumenti finanziari computabili nel patrimonio di vigilanza, ad esclusione dei

casi ove sussista un obbligo legale di procedere al pagamento anche in assenza di utili distribuibili o vi sia solo la possibilità di differire il pagamento.

Importo della misura di aiuto

In data 28 novembre 2012 MPS ha dichiarato di voler procedere alla sottoscrizione di Nuovi Strumenti Finanziari per 2 miliardi di euro (oltre 1,9 miliardi di euro per la sostituzione dei Vecchi Strumenti Finanziari).

Nella documentazione prodotta da MPS specifica che lo shortfall di capitale al 30 giugno 2012 è pari a 1,728 miliardi di euro, che si sarebbe ridotta a 1,441 miliardi al netto della cessione della partecipazione detenuta in Biverbanca e della plusvalenza derivante dal riacquisto dei titoli subordinati.

La Banca d'Italia nella «certification» trasmessa in data 6 dicembre 2012, per l'inoltro alla Commissione europea, confermando lo shortfall di circa 1.7 miliardi di euro al 30 giugno 2012, ha ritenuto opportuno che MPS richiedesse il supporto pubblico per l'importo massimo previsto dalla legge, cioè 2 miliardi di euro.

Infatti, l'Autorità di vigilanza ha ritenuto opportuno tener conto del possibile impatto (quantificato da MPS stessa in circa 500 milioni di euro nel comunicato al mercato del 28 novembre 2012) sul patrimonio di vigilanza di talune operazioni finanziarie strutturate poste in essere da MPS in anni precedenti e oggetto di accertamenti da parte della stessa banca (si tratta delle operazioni oggetto delle notizie di stampa diffuse in questi giorni).

La Banca d'Italia ha trasmesso con nota del 26 gennaio 2013, n. 0090223 il parere previsto dall'articolo 23-novies del d.l. 95/2012, che subordina la sottoscrizione dei Nuovi Strumenti Finanziari alla positiva valutazione della Banca d'Italia riguardo ai seguenti aspetti:

a) l'adeguatezza del piano di ristrutturazione, avendo riguardo anche alla conformità dello stesso alla normativa europea in materia di aiuti di Stato, secondo quanto previsto dal decreto legge e dalle disposizioni di vigilanza;

b) l'adeguatezza patrimoniale attuale e prospettica di MPS;

c) il profilo di rischio di MPS;

d) la computabilità dei Nuovi Strumenti Finanziari nel patrimonio di vigilanza;

e) l'ammontare dei Nuovi Strumenti Finanziari al fine del raggiungimento dell'obiettivo di rafforzamento patrimoniale previsto dall'EBA.

Nella predetta nota la Banca d'Italia ha comunicato l'esito positivo delle proprie valutazioni e ha confermato la misura dell'intervento pubblico in quella massima prevista dalla legge.

Procedimento

Il d.l. 95/2012 disciplina la procedura per la sottoscrizione dei nuovi Strumenti Finanziari.

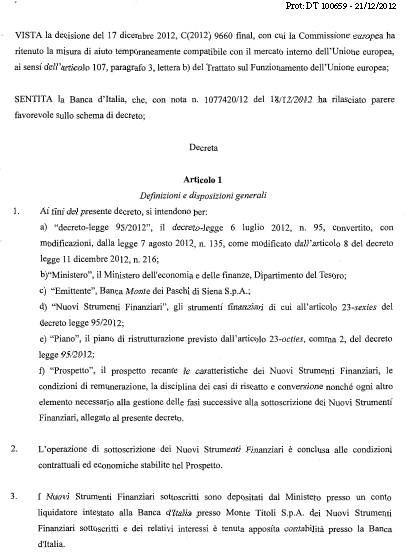

In primo luogo la sottoscrizione è consentita solo a seguito della positiva valutazione da parte della Commissione europea della sua conformità con il quadro normativo dell'Unione europea in materia di aiuti di Stato. La misura è stata notificata alla Commissione europea il 7 dicembre 2012 che l'ha autorizzata con decisione del 17 dicembre 2012. L'approvazione della Commissione europea prevede altresì che il piano di ristrutturazione presentato da MPS venga trasmesso alla Commissione stessa, entro sei mesi dalla data della decisione.

Inoltre, i Nuovi Strumenti Finanziari possono essere sottoscritti solo a seguito dell'adozione da parte dell'assemblea degli azionisti di MPS della delibera di delega agli amministratori ad effettuare l'aumento di capitale al servizio dell'eventuale conversione in azioni dei Nuovi Strumenti Finanziari. L'assemblea si è tenuta il 25 gennaio u.s. ed ha deliberato di attribuire al consiglio di amministrazione le deleghe per aumentare il capitale sociale, con esclusione del diritto di opzione, per un controvalore massimo di Euro 4.5 miliardi, al servizio esclusivo dell'esercizio della facoltà di conversione in azioni dei Nuovi Strumenti Finanziari, oltre che per un controvalore massimo di Euro 2 miliardi al servizio esclusivo dell'eventuale pagamento in azioni degli interessi dovuti sui Nuovi Strumenti Finanziari.

La richiamata disciplina subordina la misura al parere favorevole di Banca d'Italia, reso con nota del 26 gennaio 2013.

Il d.l. 95/2012 prevede altresì che MPS non possa accedere alla misura di aiuto se non con contestuale sostituzione dei Vecchi Strumenti Finanziari con i Nuovi Strumenti Finanziari. MPS è quindi tenuta a procedere al riscatto dei Vecchi Strumenti Finanziari e l'importo dovuto al MEF per il rimborso si intenderà compensato con l'importo da questo dovuto per la sottoscrizione dei Nuovi Strumenti Finanziari. Come previsto nel d.m. 26 febbraio 2009 condizione necessaria per il riscatto è l'autorizzazione della Banca d'Italia, già concessa a MPS in data 28 gennaio 2013.

Il d.m. 21 dicembre 2012 richiede altresì che la sottoscrizione dei Nuovi Strumenti Finanziari non possa avere luogo se non a seguito dell'assunzione da parte di MPS degli impegni indicati nella decisione della Commissione europea del 17 dicembre 2012.

Successivamente, il Dipartimento del tesoro potrà procedere a tutti gli adempimenti, alle verifiche e ai controlli previsti dalla legge per la definizione della operazione di sottoscrizione dei Nuovi Strumenti Finanziari.

| Vecchi Strumenti Finanziari | Nuovi Strumenti Finanziari | |

| Tasso di interesse | il tasso di interesse è calcolato come il maggiore tra i seguenti tre elementi: a) l'8,5% del valore nominale in relazione agli esercizi 2009, 2010, 2011 e 2012, il 9% in relazione agli esercizi 2013, 2014, 2015 e 2016 e successivamente con incrementi dello 0,5% ogni due esercizi (9,5% in relazione agli esercizi 2017 e 2018 e così di seguito fino al raggiungimento del 15% in relazione all'esercizio 2039 e agli esercizi successivi) o b) il 105% del dividendo - a qualunque titolo e in qualunque forma corrisposto - in relazione ai profitti dell'esercizio 2009, il 110% in relazione all'esercizio 2010, il 115% in relazione agli esercizi 2011-2017, e il 125% in relazione all'esercizio 2018 e agli esercizi successivi, con massimale del 15% del valore nominale, o c) a partire dall'esercizio 2011, il rendimento all'emissione del BTP a 30 anni maggiorato di 300 punti base, poi, a partire dall'esercizio 2013 e per tutti gli esercizi successivi, lo stesso rendimento del BTP maggiorato di 350 punti base. |

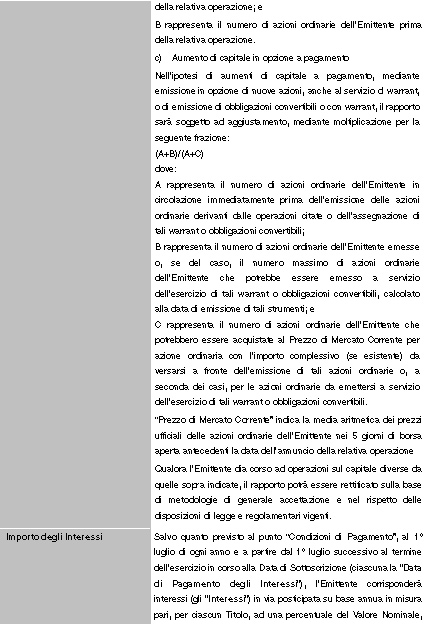

Il tasso di interesse è pari al 9% in relazione all'esercizio 2013, e successivamente incrementato dello 0,5% ogni due esercizi fino al raggiungimento del 15% (9,5% in relazione agli esercizi 2014 e 2015, 10% in relazione agli esercizi 2016 e 2017 e così di seguito). |

| Remunerazione in caso di incapienza degli utili | Gli interessi possono essere corrisposti solo in presenza di utili distribuibili ed entro i limiti degli stessi: in caso di assenza o incapienza degli utili distribuibili gli interessi non corrisposti sono definitivamente persi. | Gli interessi possono essere corrisposti in cash solo in presenza di utili distribuibili ed entro i limiti degli stessi: in caso di assenza o incapienza degli utili distribuibili gli interessi non corrisposti in contanti sono corrisposti mediante l'assegnazione al MEF di azioni ordinarie. Nel caso di assegnazione al MEF di azioni ordinarie, il pagamento degli interessi avviene sulla base della media del valore di mercato delle azioni, calcolato come media del prezzo di riferimento nei 10 giorni di borsa consecutivi precedenti la data del Consiglio di Amministrazione che ha approvato il progetto di bilancio dell'Emittente. |

| Rimborso | Il prezzo di riscatto è fissato nei limiti di una percentuale del valore nominale pari al: 100%, in caso di riscatto entro il 30 giugno 2013, e 110%, in caso di riscatto tra il 1o luglio 2013 e il 30 giugno 2015. Per gli anni successivi, il prezzo di riscatto è il maggiore tra il 110% del valore nominale dello strumento di ricapitalizzazione emesso dal beneficiario ed acquistato dallo Stato e il valore di mercato delle azioni sottostanti in circolazione della banca beneficiaria in questione, con un massimo limitato ad una percentuale del valore nominale pari a: 130%, in caso di riscatto tra il 1o luglio 2015 e il 30 giugno 2016; 140%, in caso di riscatto tra il 1o luglio 2016 e il 30 giugno 2019; 150%, in caso di riscatto tra il 1o luglio 2019 e il 30 giugno 2022; 160%, in caso di riscatto dal 1o luglio 2022 in avanti. |

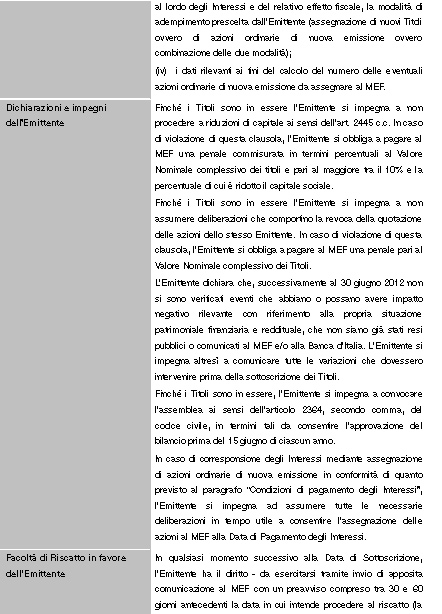

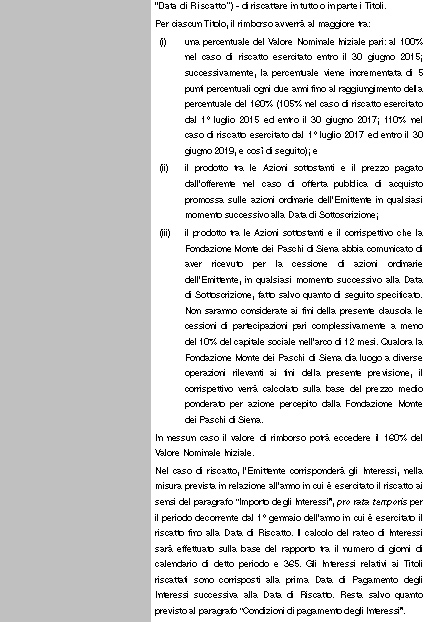

Per ciascun Titolo, il rimborso avverrà al maggiore tra: (i) una percentuale del Valore Nominale Iniziale pari: al 100% nel caso di riscatto esercitato entro il 30 giugno 2015; successivamente, la percentuale viene incrementata di 5 punti percentuali ogni due anni fino al raggiungimento della percentuale del 160% (105% nel caso di riscatto esercitato dal 1o luglio 2015 ed entro il 30 giugno 2017; 110% nel caso di riscatto esercitato dal 1o luglio 2017 ed entro il 30 giugno 2019, e così di seguito); e (ii) il prodotto tra le Azioni sottostanti e il prezzo pagato dall'offerente nel caso di offerta pubblica di acquisto promossa sulle azioni ordinarie dell'Emittente in qualsiasi momento successivo alla Data di Sottoscrizione; (iii) il prodotto tra le Azioni sottostanti e il corrispettivo che la Fondazione Monte dei Paschi di Siena abbia comunicato di aver ricevuto |

| per la cessione di azioni ordinarie dell'Emittente, in qualsiasi momento successivo alla Data di Sottoscrizione, fatto salvo quanto di seguito specificato. Non saranno considerate ai fini della presente clausola le cessioni di partecipazioni pari complessivamente a meno del 10% del capitale sociale nell'arco di 12 mesi. Qualora la Fondazione Monte dei Paschi di Siena dia luogo a diverse operazioni rilevanti ai fini della presente previsione, il corrispettivo verrà calcolato sulla base del prezzo medio ponderato per azione percepito dalla Fondazione Monte dei Paschi di Siena. In nessun caso il valore di rimborso potrà eccedere il 160% del Valore Nominale Iniziale. |

||

| Conversione | I Vecchi Strumenti Finanziari sono convertibili a discrezione dell'Emittente, a partire dal terzo anno successivo all'emissione, a condizione che il valore complessivo delle azioni che rappresentano il corrispettivo dei titoli da convertire secondo il rapporto di conversione sia pari o superiore al 110% del valore nominale. Il rapporto di conversione fa riferimento al valore di mercato delle azioni precedenti l'effettuazione dell'operazione stessa. | I Nuovi Strumenti Finanziari sono convertibili in qualsiasi momento successivo all'emissione. I titoli sono convertiti sulla base del TERP con uno sconto del 30%. |

In relazione ai profili concernenti l'attività di vigilanza della Banca d'Italia su Monte dei Paschi di Siena, sulla base di quanto formalmente comunicatomi dall'Autorità di Vigilanza con nota del 28 gennaio 2013, che si lascia agli atti, si riportano le seguenti considerazioni.

1. Da quanto comunicato dalla Banca d'Italia, emerge che l'azione di vigilanza della Banca d'Italia sul Monte dei Paschi di Siena negli ultimi anni è stata continua e di intensità crescente e si è articolata sulle principali aree rilevanti della gestione: l'adeguatezza del capitale, la prudente gestione della posizione di liquidità, i rischi finanziari e, in particolare, il rischio di tasso di interesse, le dinamiche del consistente portafoglio titoli di Stato italiani in larga parte a lungo termine, la qualità del credito, la verifica dei modelli interni di misurazione dei rischi di credito e operativi, l'adeguatezza del management e del sistema dei controlli interni.

2. Dalla medesima comunicazione, si rileva che, nel complesso, la Banca MPS è stata sottoposta a un'intensa attività di vigilanza che ha consentito di individuare e interrompere comportamenti anomali a elevata rischiosità inducendo la banca a rafforzare i presidi organizzativi e di controllo. La situazione aziendale è tuttora seguita con attenzione dalla Vigilanza, in una serrata interazione con il nuovo management aziendale, impegnato nell'attuazione di un ampio piano di ristrutturazione volto a innalzare il grado di efficienza e a ripristinare adeguati livelli redditività.

3. Tanto premesso, si espongono brevemente, descritti in ordine cronologico, i principali interventi di vigilanza svolti da Banca d'Italia su MPS, rinviando, peraltro, per un'analitica descrizione della medesima attività di vigilanza alla nota 28 gennaio 2013 ricevuta da Banca d'Italia.

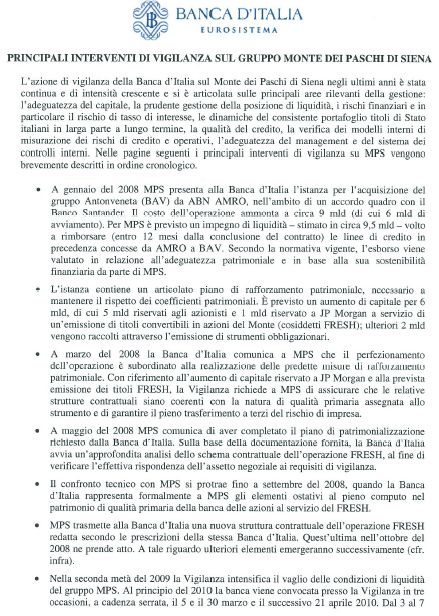

a) Operazione di acquisizione del gruppo Antonveneta (BAV).

Nel gennaio del 2008 MPS presenta alla Banca d'Italia l'istanza per l'acquisizione del gruppo Antonveneta (BAV) da ABN AMRO. L'istanza contiene un articolato piano di rafforzamento patrimoniale, necessario a mantenere il rispetto dei coefficienti patrimoniali (è previsto un aumento di capitale per 6 mld, di cui 5 mld riservati agli azionisti e 1 mld riservato a JP Morgan a servizio di un'emissione di titoli convertibili in azioni del Monte - cosiddetti FRESH -; ulteriori 2 mld vengono raccolti attraverso l'emissione di strumenti obbligazionari).

A marzo del 2008 la Banca d'Italia comunica a MPS che il perfezionamento dell'operazione è subordinato alla realizzazione delle predette misure di rafforzamento patrimoniale.

A maggio del 2008 MPS comunica di aver completato il piano di patrimonializzazione richiesto dalla Banca d'Italia. Si apre un confronto tecnico tra BI e MPS che si protrae fino a settembre del 2008,

quando la Banca d'Italia rappresenta formalmente a MPS taluni elementi ostativi, in particolare concernenti il pieno computo nel patrimonio di qualità primaria della banca delle azioni al servizio del FRESH.

MPS trasmette alla Banca d'Italia una nuova struttura contrattuale dell'operazione FRESH redatta secondo le prescrizioni della stessa Banca d'Italia. Quest'ultima nell'ottobre del 2008 ne prende atto. Si aggiunge che recentemente sono emersi ulteriori elementi, tuttora oggetto di esame.

b) Ispezioni 2010.

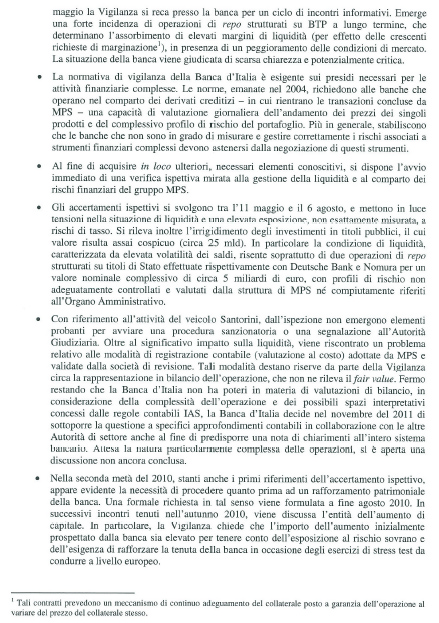

Al principio del 2010 MPS viene convocata presso la Vigilanza in tre occasioni, a cadenza serrata, il 5 e il 30 marzo e il successivo 21 aprile 2010. Dal 3 al 7 maggio la Vigilanza si reca presso la banca per un ciclo di incontri informativi. La situazione della banca viene giudicata di scarsa chiarezza e potenzialmente critica.

Al fine di acquisire in loco ulteriori, necessari elementi conoscitivi, la Banca d'Italia dispone l'avvio immediato di una verifica ispettiva mirata alla gestione della liquidità e al comparto dei rischi finanziari del gruppo MPS.

Gli accertamenti ispettivi si svolgono tra l'11 maggio e il 6 agosto 2010, e mettono in luce tensioni nella situazione di liquidità e una elevata esposizione, non esattamente misurata, a rischi di tasso.

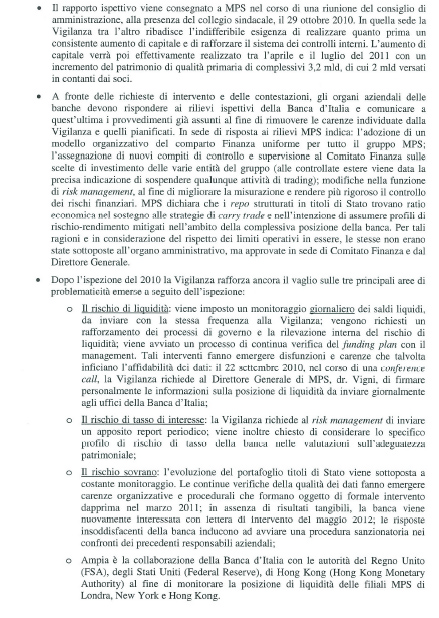

L'ispezione del 2010 ha evidenziato, dunque, l'esigenza di monitorare le tre principali aree di problematicità emerse: il rischio di liquidità, il rischio di tasso di interesse, il rischio sovrano.

c) Ispezioni 2011.

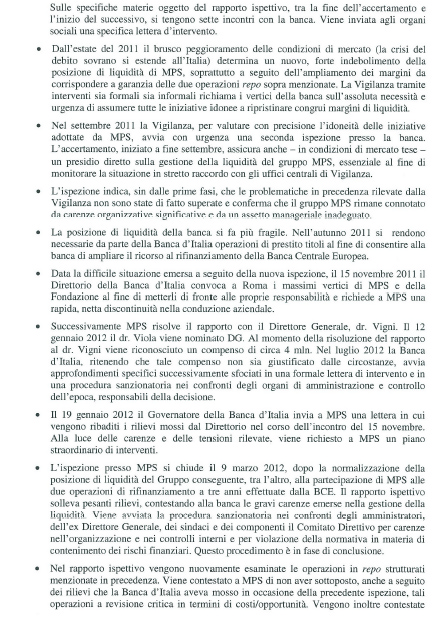

Dall'estate del 2011 il brusco peggioramento delle condizioni di mercato (la crisi del debito sovrano si estende all'Italia) determina un nuovo, forte indebolimento della posizione di liquidità di MPS. Nel settembre 2011 la Banca d'Italia, per valutare con precisione l'idoneità delle iniziative adottate da MPS, avvia con urgenza una seconda ispezione presso la banca. L'ispezione indica, sin dalle prime fasi, che le problematiche in precedenza rilevate dall'Autorità di vigilanza non sono state di fatto superate. La posizione di liquidità della banca si fa più fragile. L'ispezione presso MPS si chiude il 9 marzo 2012. Il rapporto ispettivo solleva pesanti rilievi contestando alla banca le gravi carenze emerse nella gestione della liquidità, è stata pertanto avviata la procedura sanzionatoria nei confronti degli amministratori, dell'ex direttore generale, dei sindaci e dei componenti il Comitato direttivo per carenze nell'organizzazione e nei controlli interni e per la violazione della normativa in materia di contenimento dei rischi finanziari. Questo procedimento è ad oggi in fase conclusiva. Successivamente l'attività di vigilanza di Banca d'Italia è continuata con intensità ed è ancora in corso. È importante altresì aggiungere che durante il descritto periodo si è registrata la sostituzione integrale del management di MPS. La Banca d'Italia nella sua nota del 28 gennaio 2013 evidenzia che, a seguito degli interventi effettuati, la situazione di liquidità è migliorata; il capitale è ampiamente adeguato rispetto

ai vigenti limiti regolamentari; l'azione di vigilanza ha portato ad incrementare il coefficiente patrimoniale (total capital ratio) del gruppo MPS dal 9,3% di fine 2008 al 15,4% a settembre 2012 (a fronte di un minimo regolamentare dell'8%).

L'articolo 10 del D.Lgs. 17 maggio 1999, n. 153 prevede che la vigilanza sulle fondazioni sia attribuita al Ministero dell'economia e delle finanze.

Il Ministero esercita un controllo di esclusiva legittimità, essenzialmente di tipo cartolare. Le valutazioni di merito sono rimesse alle fondazioni, coerentemente con la loro natura di soggetti di diritto privato senza fini di lucro, dotati di piena autonomia statutaria e gestionale (articolo 2, comma 1, del d.lgs. n. 153). Come evidenziato dalla Corte costituzionale (sentenza n. 300 del 2003), le fondazioni non sono più elementi costitutivi dell'ordinamento del credito e del risparmio, e si pongono tra i soggetti dell'organizzazione delle «libertà sociali» e non svolgono funzioni pubblicistiche.

La legge contiene diversi principi di carattere generale che disciplinano l'attività delle fondazioni. Inizialmente, il d.lgs. 153/99 permetteva al Ministero di meglio specificare i contenuti prescrittivi dei principi indicati nella legge, attraverso un potere di tipo regolamentare, consistente nella possibilità di emanare atti di indirizzo. Questo potere, tuttavia, è stato ritenuto illegittimo dalla Corte costituzionale, per eccesso di delega.

La legge non prevede poteri sanzionatori.

Il Ministero attualmente dispone esclusivamente del potere di chiedere informazioni, di acquisire documenti e di disporre ispezioni presso le fondazioni. Deve, inoltre, autorizzare le principali operazioni, quali trasformazioni e fusioni e modifiche statutarie.

Vigilanza sulla fondazione MPS

1. Aumento di capitale per Antonveneta

Con lettere del 22 gennaio e 14 febbraio 2008, la Fondazione MPS ha comunicato che l'8 novembre 2007 il Consiglio di Amministrazione di BMPS aveva deliberato sul progetto di acquisizione del Gruppo Antonveneta, con esclusione della controllata Interbanca, al prezzo di 9 miliardi da regolare per cassa.

La Fondazione aveva approvato le seguenti operazioni:

sottoscrizione dell'aumento di capitale in opzione ex art. 2441 c.c. per la totalità dei diritti spettanti alla Fondazione, per un esborso complessivo pari a circa - 2,95 miliardi di cui:

circa - 2,45 miliardi relativi alla sottoscrizione di azioni ordinarie di nuova emissione;

circa - 500 milioni relativi alla sottoscrizione di azioni privilegiate di nuova emissione.

Sottoscrizione indiretta per il tramite di operazioni di Total Rate of Return Swap per circa - 490 milioni nominali aventi per sottostante gli strumenti convertibili emessi indirettamente da BMPS senza alcun esborso immediato.

La Fondazione aveva individuato le seguenti fonti per finanziare l'investimento:

smobilizzo di titoli in portafoglio;

dividendi attesi da BMPS in pagamento a maggio 2008;

eventuale successiva contrazione del debito;

eventuali operazioni di disinvestimento dirette/indirette.

Il 21 febbraio 2008, il Ministero ha autorizzato l'operazione, tenuto conto anche di quanto deliberato dalla Deputazione Amministratrice della Fondazione in merito alla predisposizione ed attuazione, «di adeguate forme tecniche di ottimizzazione della struttura partecipativa e di contenimento dei rischi di concentrazione degli investimenti, privilegiando i profili prudenziali e di mantenimento di adeguati flussi reddituali».

2. Aumento di capitale 2011/2012

Nell'aprile 2011, il Consiglio di Amministrazione di BMPS ha deliberato la proposta di aumentare il capitale sociale per massimi - 2,00 miliardi, incrementabili per ulteriori - 471 milioni in funzione del valore nominale dei titoli FRESH 2003 che sarebbero stati ritirati dalla Banca nell'ambito di un'operazione di riacquisto degli stessi titoli.

La Deputazione Amministratrice della Fondazione, il 21 aprile 2011, ha approvato l'adesione all'aumento di capitale, trasmettendo al Ministero copia della stessa.

In relazione all'impegno finanziario, la Fondazione ha comunicato l'intenzione di ricorrere sia a risorse proprie sia a risorse esterne, ivi inclusi:

accensione con un pool di banche di una linea di finanziamento assistita da garanzie su azioni BMPS, per 600 milioni, da rimborsare secondo un piano di ammortamento con scadenza giugno 2017;

dividendo 2010 in pagamento a maggio 2011 per circa 100 milioni;

dismissione di beni per 227 milioni.

La Fondazione stimava di poter avere un progressivo miglioramento dei risultati economici a partire dal 2013 e un risultato positivo nel 2015. La stessa ha posto, alla base della propria decisione, oltre che motivi di indirizzo strategico nell'amministrazione della partecipazione, anche ragioni di convenienza economica, quali:

la valenza del piano industriale che avrebbe dovuto assicurare un incremento della redditività e quindi dei dividendi per la Fondazione;

il rafforzamento patrimoniale della Banca;

la necessità di evitare un decremento nel valore reale del patrimonio attraverso una rilevante diluizione della propria quota partecipativa;

la liberazione di maggiori risorse per gli azionisti dopo il rimborso dei c.d. Vecchi Strumenti Finanziari, cui era finalizzato l'aumento di capitale;

la necessità di preservare il valore del premio di maggioranza;

la necessità di supportare la quotazione del titolo limitando la quota di aumento destinata al mercato.

Il Ministero non ha rilevato profili di illegittimità nell'operazione e il 26 maggio 2011 ha autorizzato la Fondazione, sotto la responsabilità degli organi amministrativi di quest'ultima, a procedere all'adesione all'aumento di capitale della Banca. Il Ministero, evidenziata l'eccezionalità dell'operazione, mediante parziale accensione di debiti, ha comunque sottolineato che:

L'operazione comporta un incremento significativo della concentrazione del rischio nella società bancaria conferitaria. Il prospetto dei flussi di cassa attesi negli anni a venire, sul quale sono fondate la redditività dell'investimento e la sostenibilità dell'indebitamento, si basa pressoché integralmente sulla capacità di Banca MPS di raggiungere gli obiettivi e la redditività indicati nel «Piano d'impresa 2011 - 2015». L'attuazione di tale Piano è naturalmente soggetta a diversi fattori di rischio.

L'indebitamento irrigidirà in modo rilevante la gestione di codesta Fondazione. Lo scenario ipotizzato evidenzia flussi di cassa positivi solo a partire dal 2015. Fino al ripristino di una situazione finanziaria più equilibrata, la Fondazione avrà margini di flessibilità gestionali ridotti, soprattutto per fronteggiare eventuali scenari avversi.

Il profilo finanziario dell'operazione implica anche vincoli sull'attività istituzionale che sarà penalizzata dall'indebitamento. Peraltro, il piano finanziario prospettato apparentemente sottostima le uscite per attività istituzionale negli anni 2015 - 2017, alla luce dei vincoli di legge sulla destinazione dell'avanzo atteso.

Il Ministero, infine, concludeva affermando di ritenere che codesta Fondazione, una volta portato a termine l'aumento di capitale della banca, debba valutare una strategia che, anche riducendo parzialmente l'interessenza nella Banca MPS, permetta di gestire nel modo appropriato le problematiche sopra evidenziate.

Nel novembre 2011, alla luce del significativo ribasso del titolo BMPS, registrato nei mesi precedenti, e considerato che il peggioramento del rating della banca avrebbe comportato l'aumento del costo di rimborso del debito, il Ministero ha richiesto alla Fondazione se ulteriori ribassi avrebbero posto a rischio il rispetto dei covenant sul finanziamento acceso.

La Fondazione ha riscontrato, confermando uno scenario peggiorato nelle ultime settimane. L'esposizione debitoria, nei confronti delle 11 banche creditrici era pari ad - mln. 524,17, in seguito a due parziali riduzioni pari a - mln. 75,83.

Nei mesi di febbraio e marzo 2012, la Fondazione ha comunicato l'impegno a predisporre un piano di ribilanciamento economico-finanziario di medio-lungo termine da condividere con gli istituti finanziatori, nell'ambito del quale è stata prevista la cessione fino ad un massimo del 15,51% del capitale sociale di BMPS.

Nel giugno scorso, la Fondazione ha reso noto che erano state cedute azioni pari al 12,66% del capitale sociale di BMPS e, a fronte di tali vendite, la partecipazione nella conferitaria risultava del 36,35%.

In data 23.06.2012, la Fondazione ha completato la sottoscrizione del contratto di ristrutturazione dell'esposizione finanziaria e dei relativi contratti ancillari (inclusi gli atti di pegno) con tutti i creditori finanziari.

Quindi, con lettera del 12.07.2012, la Fondazione ha aggiornato in merito all'esecuzione dell'accordo con i creditori e sulla ristrutturazione dei derivati di copertura del rischio.

| [Indietro] |